Д — сумма дисконтированного дохода за период реализации проекта.

Сумма дисконтированных доходов за период-8555 тыс.

руб.

Среднегодовой дисконтированный доход:

8555:11=778(тыс.

руб.)

DPP = 4947:

778=5,9(лет)

2 вариант По данным таблицы 7 по накопленному дисконтированному денежному потоку: 5+(573):

933=5,61(лет)

2.

4. Внутренняя норма рентабельности.

Под IRR понимают значение ставки дисконтирования, при которой значение NPV равно нулю.

На практике для нахождения величины IRR используется метод подбора или применение программы расчета по функции денежного потока.

Внутренняя норма рентабельности при NPV=0 по данным таблицы 5 определена с помощью компьютерной программы по функции чистого денежного потока за весь срок проекта: ВСД (-2523;3949) =39,6%.

На практике для нахождения величины IRR используется метод подбора, и внутренняя норма рентабельности рассчитывается по формуле:

(12)

Расчет внутренней норма рентабельности при NPV=0 методом подбора приведен в таблице 8.

Данные подтверждают значение IRR =39,6%.

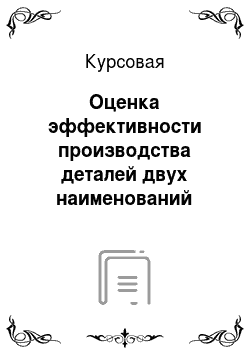

9.Финансовый профиль проекта Графическое отображение динамики показателей кумулятивных денежных поступлений, показателей чистой текущей стоимости нарастающим итогом при принятой норме дисконта, чистой текущей стоимости нарастающим итогом при норме дисконта, равной внутренней норме доходности, представляет собой так называемый финансовый профиль проекта. Такие обобщающие показатели, как чистые денежные поступления, максимальный денежный отток, срок окупаемости капиталовложений, интегральный экономический эффект, внутренняя норма доходности получают с помощью финансового профиля проекта наглядную графическую интерпретацию.

Финансовый профиль проекта представлен в таблице 9, график денежных потоковна рисунке 3.

Таблица 8-Расчет внутренней нормы рентабельности методом подбора

№ Года 1 2 3 4 5 6 7 8 9 10 11 12 1 Чистый денежный поток -2523 -1261 1428 1680 1883 2134 2382 2654 2988 3320 3686 3949

Коэффициент дисконтирования (20%) 1 0,83 0,69 0,58 0,48 0,40 0,33 0,28 0,23 0,19 0,16 0,13 Дисконтированный денежный поток -2523 -1051 992 972 908 858 798 741 695 643 595 531 Накопленный денежный поток -2523 -3574 -2582 -1610 -702 156 953 1694 2389 3033 3628 4159 2 Чистый денежный поток -2523 -1261 1428 1680 1883 2134 2382 2654 2988 3320 3686 3949

Коэффициент дисконтирования (30%) 1 0,77 0,59 0,46 0,35 0,27 0,21 0,16 0,12 0,09 0,07 0,06 Дисконтированный денежный поток -2523 -970 845 764 659 575 494 423 366 313 267 220 Накопленный денежный поток -2523 -3493 -2648 -1884 -1224 -649 -156 267 633 946 1214 1434 3 Чистый денежный поток -2523 -1261 1428 1680 1883 2134 2382 2654 2988 3320 3686 3949

Коэффициент дисконтирования (39,6%) 1 0,72 0,51 0,37 0,26 0,19 0,13 0,10 0,07 0,05 0,04 0,03 Дисконтированный денежный поток -2523 -903 732 617 495 402 321 256 207 164 131 100 Накопленный денежный поток -2523 -3426 -2694 -2077 -1582 -1180 -858 -602 -395 -231 -100 0

Таблица 9-Финансовый профиль проекта Годы Денежный поток по годам Кумулятивный денежный поток (без дисконтирования) нарастающим итогом Кд при r=18% Дисконтированный денежный поток по годам Кумулятивный денежный поток (с дисконтированием) нарастающим итогом 1 -2523 -2523 1 -2523,1 -2523 2 -1261 -3784 0,85 -1068,7 -3592 3 1428 -2356 0,72 1025,7 -2566 4 1680 -676 0,61 1022,2 -1544 5 1883 1207 0,52 971,3 -573 6 2134 3341 0,44 933,0 360 7 2382 5723 0,37 882,4 1243 8 2654 8377 0,31 833,2 2076 9 2988 11 365 0,27 795,0 2871 10 3320 14 685 0,23 748,5 3619 11 3686 18 371 0,19 704,3 4324 12 3949 22 320 0,16 639,4 4963

Рисунок 3. График денежных потоков Данные рисунка позволяют отметить графическое обозначение сроков окупаемости проекта согласно проведенных расчетов.

10.Расчет точки безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Расчет точки безубыточности в натуральном выражении (в штуках продукции или товара) осуществляется по формуле:

Qопт = Зпост / (Ц — ЗСпер), (12)

где Зпост — постоянные затраты на выпуск;

Ц — цена единицы продукции;

ЗСпер — переменные затраты на единицу продукции.

Расчет точки безубыточности в денежном выражении осуществляется по формуле :

Вопт = Qопт ∙ Ц, (13)

где Qопт — точка безубыточности в натуральном выражении;

Ц — цена единицы продукции.

Расчет проведен по каждому виду деталейтаблицы 10 и 11.

Согласно задания варианта в исходных данных представлены переменные расходы в руб./на ед. продукции и постоянные расходы также в руб./на ед. продукции.

Согласно исходных данных объемы производства ежегодно возрастают, соответственно возрастают переменные расходы на выпуск деталей и постоянные расходы тоже возрастают, так как они, по сути, являются условно-переменнымизависящими от объемов производства.

Кроме того, предприятие имеет общие постоянных расходы-амортизацию, которые при расчете распределены на каждый вид детали как 50%. С учетом данных фактов в работе рассчитана точка безубыточности (критический объем продаж) при котором прибыль от продаж будет равна 0.

Таблица 10-Расчет точки безубыточности по детали № 753−08

№ Показатели/года 2 3 4 5 6 7 8 9 10 11 12 1 Выручка, тыс.

руб. 4800 5040 5358 5626 5980 6279 6674 7007 7358 7358 7358 2 Переменные расходы, тыс.

руб. 1200 1248 1314 1367 1439 1496 1575 1638 1704 1704 1704 3 Маржинальный доход, тыс.

руб.(п.1-п.2) 3600 3792 4044 4259 4541 4783 5098 5369 5654 5654 5654 4 Удельный вес маржинального дохода в выручке, доли (п.3:п.1) 0,75 0,75 0,75 0,76 0,76 0,76 0,76 0,77 0,77 0,77 0,77 5 Постоянные расходы, тыс.

руб., всего, в т. ч. 2912 3016 3163 3279 3441 3570 3749 3891 4039 4039 4039

Постоянные расходы на изготовление детали, тыс.

руб. 2800 2912 3066 3189 3357 3492 3676 3823 3976 3976 3976

Амортизация, тыс.

руб.(50%) 112 104 96 90 83 78 73 68 64 64 64 6 Точка безубыточности, тыс.

руб. (п.5:п.4) 3883 4008 4190 4331 4531 4687 4907 5078 5257 5257 5257 7 Цена 1 ед.изд.

руб./шт 600 630 662 695 729 766 804 844 886 886 886 8 Точка безубыточности, шт.(п.6:п.7) 6471 6362 6335 6235 6213 6120 6102 6015 5930 5930 5930 9 Запас финансовой прочности, тыс.

руб.(п.1-п.6) 917 1032 1168 1295 1449 1593 1767 1929 2101 2101 2101 10 Запас финансовой прочности,% (п.9:п.1×100) 19,1 20,5 21,8 23,0 24,2 25,4 26,5 27,5 28,6 28,6 28,6 11 Запас финансовой прочности, шт.(п.9:п.7) 1529 1638 1765 1865 1987 2080 2198 2285 2370 2370 2370

Таблица 11-Расчет точки безубыточности по детали № 753−58

№ Показатели/года 2 3 4 5 6 7 8 9 10 11 12 1 Выручка, тыс.

руб. 8834 9855 10 713 11 249 11 946 12 543 13 170 13 984 14 683 15 417 16 188 2 Переменные расходы, тыс.

руб. 600 663 714 742 781 812 845 888 924 961 999 3 Маржинальный доход, тыс.

руб.(п.1-п.2) 8234 9192 10 000 10 507 11 165 11 731 12 326 13 096 13 760 14 457 15 189 4 Удельный вес маржинального дохода в выручке, доли (п.3:п.1) 0,93 0,93 0,93 0,93 0,93 0,94 0,94 0,94 0,94 0,94 0,94 5 Постоянные расходы, тыс.

руб., всего, в т. ч. 3152 3463 3713 3851 4040 4193 4352 4569 4744 4928 5119

Постоянные расходы на изготовление детали, тыс.

руб. 3040 3359 3617 3762 3956 4115 4279 4500 4681 4868 5062

Амортизация, тыс.

руб.(50%) 112 104 96 90 83 78 73 68 64 60 56 6 Точка безубыточности, тыс.

руб. (п.5:п.4) 3382 3713 3978 4123 4322 4483 4650 4878 5063 5255 5455 7 Цена 1 ед.изд.

руб./шт 590 620 650 683 717 753 791 830 872 915 961 8 Точка безубыточности, шт.(п.6:п.7) 5731 5993 6116 6037 6027 5953 5882 5876 5808 5741 5677 9 Запас финансовой прочности, тыс.

руб.(п.1-п.6) 5452 6143 6735 7126 7623 8060 8520 9106 9620 10 162 10 733 10 Запас финансовой прочности,% (п.9:п.1×100) 61,7 62,3 62,9 63,3 63,8 64,3 64,7 65,1 65,5 65,9 66,3 11 Запас финансовой прочности, шт.(п.9:п.7) 9241 9916 10 354 10 433 10 630 10 704 10 776 10 968 11 036 11 103 11 168

Точка безубыточности детали 1 представлена на рисунке 4, детали 2-на рисунке 5.

Рисунок 4. Точка безубыточности детали 753−08

Рисунок 5. Точка безубыточности детали 753−58

Ввиду того, что производство детали связано с ростом переменных расходов, а также постоянных расходов в расчете на 1 деталь, график безубыточности показывает прибыль уже на начальном этапе производства деталей. Приведенные данные таблиц показывают высокие значения точки безубыточности и запаса финансовой прочности детали 1 и детали 2, что свидетельствует о наличии запаса экономической прочности производства.

Заключение

Приведенные расчеты таблиц показали, что по детали 1 и по детали 2 предприятие имеет достаточно высокий запас финансовой прочности, который позволяет без напряжения осуществлять выпуск продукции.

Сводные показатели по проекту представлены в таблице 12.

Таблица 12

Сводные показатели по проекту Обозначение Обозначение Значение Бухгалтерская рентабельность P бух. 43,6 Рентабельность инвестиций, % Р инв. 56,2 Срок окупаемости без дисконтирования, год Ток 1 вариант 2,3 2 вариант 4,4 Срок окупаемости с дисконтированием, года Тдок Т док 1 вариант 5,9 2 вариант 5,6 Чистый дисконтируемый доход, руб. NPV 3619

Индекс рентабельности PL 2,08 Внутренняя норма рентабельности, % IRR 39,6%

В результате проделанной работы можно сделать вывод, что проект является эффективным, его реализация будет успешна для инвестора. Об этом свидетельствуют показатели эффективности проекта, представленные в таблице 12, которые соответствуют проектам, целесообразным к реализации.

Список литературы

Балдин

К. В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К. В Балдин,

И. И. Передеряев,

Р. С. Голов.

М.: Дашков и К, 2010. — 265 с.

Гуськова Н. Д. Инвестиционный менеджмент. Учебник / Н. Д. Гуськова, И. Н. Краковская, Ю. Ю. Слушина, В. И. Макосов. — М.: НКОРУС, 2010. — 456с.

Гарнова, В. Ю. Экономический анализ: Учебное пособие / Н. Б. Акуленко, В. Ю. Гарнова, В. А. Колоколов; Под ред. Н. Б. Акуленко. — М.: НИЦ ИНФРА-М, 2013. — 157 c.

Жминько, С. И. Комплексный экономический анализ: Учебное пособие / С. И. Жминько, В. В. Шоль, А. В. Петух [и др.]. — М.: Форум, 2011. — 368 c.

Казакова, Н. А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н. А. Казакова. — М.: ФиС, ИНФРА-М, 2012. — 240 c.

Липсиц, И. В. Экономический анализ реальных инвестиций: Учебник / И. В. Липсиц, В. В. Коссов. — М.: Магистр, 2010. — 383 c.

Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — М.: Кно

Рус, 2013. — 536 c.

Чиненов М.В., Черноусенко А. И., Зозуля В. И., Хрусталева Н. А. Инвестиции Издательство: Кно Рус.

2011.-368.

Кунин В. А. Инновационные методы оценки эффективности управления предпринимательскими рисками//Экономика и управление.

2011. № 6

Кз

r

К

д