Общие затраты (материальные и добавленные) на 1 у.е. составляют 2,01 руб. Следовательно, себестоимость этой части готовой продукции составит:

115 800×2,01 = 232 758 руб.

Таким образом, себестоимость всех металлозаготовок, изготовленных предприятием в апреле, составит:

18 426 + 232 758 = 251 184 руб.

Себестоимость незавершенного производства на конец апреля складывается из стоимости материалов и добавленных затрат. Из табл. видно, что материальные затраты в незавершенном производстве оцениваются в 6800 у.е., добавленные затраты — в 3400 у.е. Из расчетов следует, что 1 у.е. материальных затрат соответствует 1,17 руб., добавленных затрат — 0,84 руб. Себестоимость незавершенного производства составит:

6800×1,17 + 3400×0,84 — 7956 + 2856 = 10 812 руб.

Таблица 7

Расчет себестоимости готовой продукции и незавершенного производства, руб.

№ Методика расчета показателя Готовая продукция Незавершенное производство 1

Незавершенное производство на начало периода — 16 284 — - 2

Затраты за апрель на незавершенное производство — 2142 (2550×0,64) — - 3

Итого себестоимость готовой продукции в результате доведения до 100%-й готовности незавершенного производства

(стр. 1 + стр. 2)

— 4

Начато и закончено обработкой в апреле (115 990×2,01) 232 758 — 5

Незавершенное производство на конец отчетного периода, всего, в т. ч.:

— материальные затраты (6 800×1,17)

— добавленные затраты (0,5×6800×0,84) — 10 812 — 7956 — 2856

Итого 251 184 10 812

Таким образом, себестоимость готовых металлозаготовокв ООО «Дизельзипсервис», переданных в апреле из I передела в передел II, составит 251 184 руб. На эту сумму может быть составлена соответствующая бухгалтерская проводка. Остатки незавершенного производства I передела по поршневым кольцам в ООО «Дизельзипсервис» на 01.

05.2014г. оцениваются в 10 812 руб.

2.

3. Схема учетных записей при попередельном методе учета затрат на производство

В ООО «Дизельзипсервис» применяется два варианта сводного учета затрат на производство — бесполуфабрикатный и полуфабрикатный.

Учет затрат на производство при бесполуфабрикатном варианте ведется без бухгалтерских записей при передаче полуфабрикатов собственного производства из одного структурного подразделения в другое.

Обработка изделий ведётся последовательно в трёх цехах. Стоимость сырья — 30 000 руб. Затраты на обработку (добавленные затраты) в 1-м цехе — 16 000 руб., во 2-м цехе — 14 000 руб., в 3-м цехе — 20 000 руб. Запланировано и фактически выпущено 2000 шт. облицовочной плитки.

Исходя из этих условий, себестоимость единицы полуфабриката составит:

в 1-м цехе — (30 000 + 16 000): 2000 = 23 руб.

во 2-м цехе — 14 000: 2000 = 7 руб.

в 3-м цехе — 20 000: 2 000 = 10 руб.

Себестоимость единицы продукции равна:

(30 000 + 16 000 + 14 000 + 20 000): 2000 = 40 руб.

или 23 + 7 + 10 = 40 руб.

Схема бухгалтерских записей на аналитических счетах будет выглядеть следующим образом:

Счёт 20/1 Счёт 43 Счёт 90

«Основное производство» «Готовая продукция» «Продажи»

(1-й передел)

сырьё 46 000

затраты на обработку

(добавленные затраты) 80 000

Счёт 20/2

добавленные затраты 14 000

Счёт 20/3

добавленные затраты 20 000

оборот: оборот:

80 000 80 000

сальдо=0

Рис. 9. Схема бухгалтерских записей при бесполуфабрикатном варианте учета затрат

Этот метод проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов.

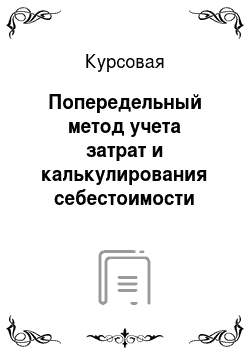

При полуфабрикатном варианте учет осуществляется с перечислением себестоимости полуфабрикатов собственного производства при передаче из цеха в цех ООО «Дизельзипсервис» в системе счетов бухгалтерского учета.

Производство поршневых колец в ООО «Дизельзипсервис» состоит из 3-х переделов. Каждому переделу соответствует свой аналитический счёт — 20/1, 20/2, 20/3.

Стоимость сырья, поступившего в обработку, отражается лишь в первом переделе (30 000 руб.). Кроме этой суммы по дебету счёта 20/1 учтены затраты первого цеха по переработке (добавленные затраты) (16 000 руб.). В результате кредитовый оборот счёта 20/1 свидетельствует о себестоимости полуфабриката, поступающего во второй передел. Эта сумма (46 000 руб.) показана по дебету счёта 21.

Дебет счёта 20/2 содержит информацию о себестоимости поступившего во второй передел полуфабриката (46 000 руб.) и о добавленных затратах второго цеха (14 000 руб.).

На выходе счёта 20/2 — данные о себестоимости полуфабриката после обработки во втором переделе (60 000 руб.). На эту сумму в аналитическом учёте сделана проводка:

Д-т сч. 21 «Полуфабрикаты собственного производства»

К-т сч. 20/2 «Основное производство» (2-й передел) В данном примере половина полуфабрикатов после второго передела реализована на сторону. На сумму 30 000 руб. выполнена бухгалтерская запись:

Д-т сч. 43 «Готовая продукция»

К-т сч. 21 «Полуфабрикаты собственного производства»

Оставшаяся часть полуфабрикатов (30 000 руб.) поступает на отделку в третий, заключительный передел. Затраты отделочного цеха на обработку такого количества полуфабрикатов — 10 000 руб. Следовательно, себестоимость готовой продукции составит 40 000 руб. На эту сумму выполнена заключительная проводка:

Д-т сч. 43 «Готовая продукция»

К-т сч. 20/3 «Основное производство» (3-й передел) Порядок бухгалтерских записей на аналитических счетах ООО «Дизельзипсервис» при данном методе учёта затрат можно изобразить в виде следующей схемы:

Счёт 20/1 Счёт 21 Счёт 21 Счёт 43 Счёт 90

«Основное «Полуфабрикаты «Полуфабрикаты «Готовая «Продажи»

производство" собственного собственного продукция"

(1-й передел) производства" 20/2 производства

сырьё 46 000 30 000

30 000 46 000 60 000

20/3 70 000

добавлендобавленные ные зат-ты затраты 30 000 40 000

16 000 14 000

добавленн.

затраты 70 000 70 000

Сальдо=0

Рис. 10. Аналитический учёт при полуфабрикатном методе учёта затрат Счёт 20 «Основное производство»

оборот = 146 000

Рис. 11. Синтетический учёт при полуфабрикатном методе учёта затрат

Преимуществом полуфабрикатного метода является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела. Кроме того, этот метод позволяет учитывать остатки незавершенного производства в местах его нахождения, контролировать движение полуфабрикатов собственного производства.

ЗАКЛЮЧЕНИЕ

Современное калькулирование лежит в основе оценки выполнения принятого предприятием плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий. По результатам калькулирования можно принять решение о проведении ремонта самостоятельно или с использованием услуг сторонних организаций.

Наконец, калькулирование является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих мероприятиях между подразделениями одного и того же предприятия. Наибольшую актуальность вопросы формирования трансфертных цен имеют при наличии права у подразделения предприятия самостоятельно выходить на внешних покупателей. В этом случае от правильного формирования трансфертной цены будет зависеть общее финансовой положение организации. Если же продукция подразделения полностью потребляется внутри предприятия, трансфертная цена является лишь учётной категорией, необходимой для обеспечения хозяйственных связей между внутренними подразделениями предприятия, но при этом она не влияет на конечные результаты предприятия.

Таким образом, производственный учёт и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) от 06.

05.99 г. № 33н (в ред. 01.

01.2014г.) // Правовая система Гарант.

Вахрушина М. А. Бухгалтерский управленческий учёт. — М.: Омега, 2013. — 528 с.

Вил Р.В., Палий В. Ф. Управленческий учёт. — М.: Инфра-М, 2010. — 420 с.

Гусева И. Б. Управление затратами в системе контроллинга // Российское предпринимательство, 2012. — № 5 (29). — С. 69−73.

Карпова Т. П. Управленческий учет. Учебник для вузов. — М.: Юнити-Да-на, 2012. — 351 с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в ор-ганизациях. — М.: Финансы и статистика, 2012. — 752 с.

Кондраков Н. П. Бухгалтерский учёт. Учебник. — М.: Инфра-М, 2014. — 640 с.

Красненко И.Ю. В чём проявляется эффективность контроллинга на предприятиях машиностроения // Российское предпринимательство, 2013. — № 1. — С. 72−76.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: Юнити-Дана, 2013. — 471 с.

Муратов А. С. Контроллинг в «фокусе» гармонизационного подхода // Российское предпринимательство, 2013. — № 8 (230). — С. 53−60.

Николаева С. А. Принципы формирования и калькулирования се-бестоимости. — М.: Аналитика-Пресс, 2011. — 240 с.

Николаева О.Е., Шишкова Т. В. Управленческий учёт. — М.:Урсс, 2011. — 389 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб-ник. — М.: Инфра-М, 2012. — 336 с.

Ткач В.И., Ткач М. В. Управленческий учёт: международный опыт. — М.: Финансы и статистика, 2013. — 280 с.

Финансовый менеджмент. Учебное пособие / Под ред. Проф. Е.И. Шо-хина. — М.: ИД ФБК-Пресс, 2010. — 408 с.

Харасова А. С. Контроллинг как информационная система поддержки принятия управленческих решений в предпринимательстве // Российское предпринимательство, 2014. — № 21 (267). — С. 17−23.

Хорнгрен Чарльз Т. Бухгалтерский учёт: управленческий аспект. — М.: Инфра-М, 2012. — 402 с.

Шеремет А. Д. Управленческий учет. — М.: ФБК-Пресс, 2013. — 722 с.

Шишкова Т. В. Управленческий и финансовый учет // Бухгалтерский учет, 2013, № 3. — С. 26−31.

Яргункина А.Е., Чувашлова М. В. Основные функции контроллинга и пе-риодизация их формирования // Российское предпринимательство, 2014. — № 3 (249). — С. 101−112.

ПРИЛОЖЕНИЯ

Зам. директора по экономике

Исключается внутрипроизводственный оборот

Генеральный директор

2012 г. 2013 г. 2014 г.

Коммерческий директор

Главный инженер

Главный технолог

Экономический отдел

Бухгалтерия

Отдел снабжения и сбыта

Хозяйственный отдел

Технический отдел

Отдел автоматизи;

рованых систем управления (АСУ)

Отдел НИОКР

Зам. директора по производству

Подготовка производства

Бригада слесарно-механических работ

Испытатель-ный цех

Проектный отдел

Заместитель генерального директора по экономике

Экономический отдел

Бухгалтерия

Экономист по финансовой работе

Экономист по труду

Главный бухгалтер

Сектор учёта товарных операций Сектор учёта расчётных операций

2012 г. 2013 г. 2014 г.

2012 г. 2013 г. 2014 г.

2012 г. 2013 г. 2014 г.

2012 г. 2013 г. 2014 г.

Методы учета затрат и каль-кулирования

Полнота учета затрат

Объект учета затрат

Калькулирова;

ние полной се-бестоимости

Калькулирова;

ние неполной се-бестоимости

Учет норматив-ных затрат

Учет фактичес-кой себес-тоимости

Попроцессный метод

Попередельный метод

Позаказный метод

Оперативность учета и контроля затрат