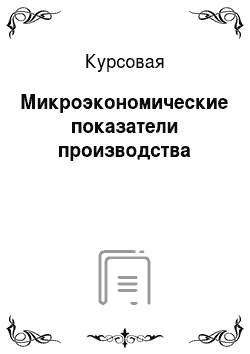

Кроме того, в розничной торговле ниже расходы по заработной плате, стирке и износу белья, отсутствуют или незначительны затраты на топливо, пар, электроэнергию для производственных нужд. В таблице 5 и на рисунке 7 представлена структура и динамика расходов сеть кафе «Кошкин дом» в 2006;2011 году. Структура и динамика расходов сети кафе «Кошкин дом» в 2006;2011 г. Таблица5Статья затрат За отчетный год За предыдущий год Изменение +/-, руб. Удельный вес, % руб. Удельный вес, % руб.%Заработная плата 2 980 750 49% 2 597 000 48% 383 750 15%Налоги 1 013 455 17% 882 980 16% 130 475 15%Аренда помещений 312 500 5% 305 000 6% 7 500 2%Коммунальные платежи 547 200 9% 515 784 10% 31 416 6%Услуги связи 224 780 4% 202 963 4% 21 817 11%Охрана 310 900 5% 308 700 6% 2 200 1%Расходные материалы 194 600 3% 156 800 3% 37 800 24%Обслуживание оборудования 205 742 3% 210 742 4%- 5 000 -2%Расходы на рекламу 176 200 3% 101 400 2% 74 800 74%Хозяйственные расходы 87 880 1% 108 371 2%- 20 491 -19%ИТОГО 6 054 007 100% 5 389 740 100% 664 267 12%Рисунок 7Из представленных выше данных мы видим, что расходы сети кафе «Кошкин дом» в 2011 г. составили 6 054 007 руб., увеличившись по сравнению с предыдущим годом на 664 267 руб., или на 12%. Основными статьями, обеспечившими увеличение коммерческих расходов, стали:

заработная плата: + 383 750 руб. (+ 15%)налоги: +130 475 руб. (+ 15%);расходы на рекламу +74 800 руб. (+

74%);расходные материалы +37 800 руб. (+ 24%).Данные затраты явились оправданными, так как связаны с расширением оборотов предприятия. Заработная плата достаточно сильно зависит от объема продаж, так как система оплаты труда в сети кафе «Кошкин дом» сдельно-премиальная в структуре фонда оплаты труда работников две трети занимает переменная часть (процент от выручки). Соответственно, налоговые отчисления увеличились прямо пропорционально росту заработной платы. В структуре коммерческих расходов сети кафе «Кошкин дом» за отчетный период существенных изменений не произошло. Основной удельный вес составляет заработная плата — 49% в 2011 г. и

48% - в 2006 г; далее следуют налоговые отчисления — 17% и 16% соответственно. В связи с общим ростом коммерческих расходов несколько снизилась доля коммунальных платежей — с 10% в 2006 г. до 9% в 2011 г; арендных платежей — с 6% до 5%; а также услуг охраны — с 6% в 2006 г. до 5% в 2011 г. В целом, темп роста коммерческих расходов (+12%) не превысил темп роста выручки от продаж (+14%), что не влечет за собой негативного влияния на финансовое положение предприятия. Тем не менее, рассмотренные выше четыре статьи затрат являются условно-переменными, поэтому прямой зависимости с темпом роста выручки быть не должно, и потребность в оптимизации затрат предприятия остается актуальной.

2.4. Анализ финансовых результатов деятельности сети кафе «Кошкин дом"Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 «Отчёт о прибылях и убытках». Конечный финансовый результат деятельности предприятия — это балансовая прибыль или убыток, который представляет собой сумму результата от основной деятельности; сальдо внереализационных, операционных и чрезвычайных доходов и расходов. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).Исследование влияние факторов на прибыль («факторный анализ»).Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей). Для проведения вертикального и горизонтального анализа рассчитаем таблицы № 6, используя данные отчётности предприятия из формы № 2.Горизонтальный анализ отчета о финансовых результатах Таблица 6. Показатели

За 2006 год

За 2011 год

Абсолютное изменение, руб. Относительное изменение, %123(3) — (2)((3) — (2))/(2)выручка от реализации продукции без НДС 10 289 45 111 768 3001 478 84 914,4%Себестоимость реализации продукции4 876 7245 482 76 605 35 212,4% Валовая прибыль5 412 7276 286 224 873 49 716,1%Коммерческие расходы5 389 7406 054 7 664 26 712,3%Управленческие расходы прибыль от продаж22 987 232 217 209 230 910,2%прочие операционные доходы прочие операционные расходы10 87 940 8 029 201 268,4%прибыль от обычной деятельности12 108 192 137 180 291 486,8%налог на прибыль2 90 646 80 243 8 961 510,6%Нераспределенная прибыль отчетного периода9 202 145 335 136 1 331 479,4% Структура отчета о финансовых результатах (вертикальный анализ) Таблица 7. Показатели

За 2006 год

За 2011 годвыручка от реализации продукции без НДС 100%100%Себестоимость реализации продукции47%47%валовая прибыль53%53%коммерческие расходы52%51%управленческие расходыприбыль от продаж100%100%прочие операционные доходы прочие операционные расходы47%17%прибыль от обычной деятельности100%100%налог на прибыль24%24%Нераспределенная прибыль отчетного периода76%76%Из представленных данных видно, что прибыль отчетного года за рассматриваемый период увеличилась более, чем в 10 раз (на 1479%) — практически с нулевой отметки в 9 202 руб. ее значение достигло 145 335 руб., и ее прирост составил + 136 133 руб. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли (Рисунок 8).Рисунок 8Прибыль от продаж за рассматриваемый период росла меньшими темпами, чем прибыль отчетного года, и ее относительный прирост составил + 910%. Увеличению балансовой прибыли способствовало:

Рост выручки от продаж (+143%) за период 2006;2011 гг.; Более низкие темпы роста коммерческих расходов (+12,3%) по сравнению с ростом выручки от продаж и снижение их доли в структуре выручки от продаж (с 52% до 51%);Снижение доли операционных расходов в структуре прибыли от продаж с 47% до 17%, несмотря на абсолютное увеличение (+29 201 руб.)Теперь перейдем к такой важной характеристике предприятия, как рентабельность. Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность товара, продаж (показатели оценки эффективности управления);Рентабельность производственных фондов;

Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).Расчёт данных показателей по сети кафе «Кошкин дом» представлен в таблице 7. Таблица 7Показатели рентабельности продаж сети кафе «Кошкин дом», руб. Показатели

РасчетЗа 2005 год

За 2006 год

Отклонения за рассматриваемый период1. Выручка от продаж (без НДС, акцизов и др.).стр.

1 010 289 45 111 768 300+ 1 478 8492

Прибыль от продаж.

стр.0505 412 7276 286 224 873 4973

Балансовая прибыль.

стр.14 012 108 192 137 180 0294

Чистая прибыль.

с.140−1509 202 145 335 136 1331

Рентабельность продажстр.

050 стр.

1 052,6%53,4%0,8%2. Общая рентабельность.

стр. 140 стр.

0100,12%1,6%1,48%3. Рентабельность продаж по чистой прибыли.

с.140−150 стр.

0100,09%1,2%1,11%На основе расчётов можно сделать следующие выводы. Как мы видим, все показатели рентабельности имеют тенденцию к увеличению, что положительно характеризует финансовый результат деятельности предприятия в 2011 г., тем не менее, сеть кафе «Кошкин дом» имеет еще очень низкие для своей отрасли показатели рентабельности.

Заключение

Итак, в первой главе я показала основные теоретические аспекты, касающиеся микроэкономических показателей производства товаров и услуг. Микроэкономические показатели производства товаров и услуг, характеризуют выпуск продукции: по отдельным видам, наименованиям продуктов; на уровне предприятия в целом; на уровне отрасли, сектора экономики. Внешние условия сети кафе «Кошкин дом» в целом благоприятствуют расширению его деятельности как предприятия питания. Они удовлетворяют самую первую потребность населения — потребность в пище, выполняя главную социально-экономическую задачу развития нашего общества — удовлетворение материального и культурного уровня жизни города. Дальнейшее развитие общественного питания — основа повышения прибыли и рентабельности

В связи с указанными проблемами финансово-хозяйственной деятельности и выявленными факторами неэффективности работы в сети кафе «Кошкин дом» рекомендуется разработка и осуществление следующих мероприятий:

Наметившаяся тенденция увеличения прибыли, а также общей рентабельности предприятия должна развиваться и дальше, в связи с чем необходимо проведение работы по бюджетированию: составлению бюджета доходов и расходов с последующим его четким исполнением; целесообразно оценить потенциально дополнительные (возможно, сервисные) виды деятельности и рассмотреть возможность их включения в деятельность предприятия. В связи с крайне низкой ликвидностью и связанными с этим состоянием рисками сети кафе «Кошкин дом» необходима структуризация кредиторской задолженности по приоритетности погашения долгов, постоянная работа с основными и важными поставщиками, составление реальных графиков платежей и четкое их исполнение. Осуществление данного мероприятия должно лежать на менеджере по снабжению. Для повышения мотивации и достижения конкретных результатов возможен вариант введения сдельно-премиальной формы оплаты труда для менеджера по снабжению. Риск потерять выгодных поставщиков будет одновременным стимулом в контроле товарных запасов, осуществляемом им же. Мне представляется целесообразным проведение направленной работы по дальнейшему банковскому кредитованию. При сложившемся положении вещей — во-первых, резком недостатке оборотного капитала, во-вторых, возросшей и потенциальной доходности предприятия, а в третьих, необходимости снижения риска непоставок со стороны поставщиков, — использование кредитных ресурсов будет достаточно эффективным.

Литература: В. Н. Салин, Е. П. Шплаковская, Социально-экономическая статистика: Учебник — М.: Юристъ. 2009;Теория статистики, Под ред. Шмойловой, М.: Финансы и статистика, 2008;Социально-экономическое пособие, Москва «Экономика», 2010;Статистический сборник, 2011

Дмитричев И. И. Статистика уровня жизни. — М.: Госкомстат России, 1998П.Я. Октябрьский, И. И. Елисеева. Социальная статистика: Учебник / Под ред. чл-корр. РАН И. И. Елисеевой. — М.: Финансы и статистика, 1999

Социальное положение и уровень жизни населения России. Статистический сборник. — М.: Госкомстат России, 2008

Финансы: Учебник / Под ред. д.э.н., проф. С. И. Лушина, д.э.н., проф. В. А. Слепова. — 2-е изд., перераб. и доп. — М.: Экономистъ, 2011

Жеребин В.М., Ермакова Н. А. Уровень жизни населения — как он понимается сегодня // Вопросы статистики. — 2002. — № 8Кремлев Н. Д. Проблемы оценки уровня жизни населения // Вопросы статистики. -

2000. — № 8Айвазян С.А., Мхитарян В. И.: Прикладная статистика и эконометрика: Учебник для вузов. М.:, ЮНИТИ, 1998

Бородич С. А. Эконометрика.М.: «Новое знание», 2001

Доугерти К.

Введение

в эконометрику: Пер. с англ. — М.: ИНФРА-М. 2000

Практикум по эконометрике. / Под ред. Чл.-кор. РАН И. И. Елисеевой. М.: Финансы и статистика, 2001

Лопатников Л. И. Популярный экономико-математический словарь. — М.: Знание, 1990

Основы экономического и социального прогнозирования / Под.ред. В. Н. Мосина, Д. М. Крука. — М.: Высш. шк., 1985

Прогнозирование и планирование в условиях рынка: Учеб. пособие для ВУЗов / Под. ред. Т. Г. Морозовой, А. В. Пикулькина. -М.: ЮНИТИДАНА, 1999

Теория статистики. / Под редакцией проф. Шмойловой. — М.: «Финансы и статистика», 1998

Черныш Е. А. Прогнозирование и планирование в условиях рынка: Учеб.

пособие. — М.: ПРИОР, 1999.