Коэффициент корреляции для модели степенного вида (коэффициент R2= 0,86), что говорит об очень высокой прямой зависимости объема и себестоимости зерна. Значение данного коэффициента является наибольшим из всех представленных типов моделей.Рис. 3. Зависимость себестоимости зерна от объема реализации (линейного типа) Рис. 4.

Зависимость себестоимости зерна от объема реализации (гиперболического типа) Рис. 5. Зависимость себестоимости зерна от объема реализации (степенного типа) Величина коэффициент множественной детерминации = 0,927 показывает, что около 85,91% вариации себестоимости зерна обусловлены влиянием включенных факторов, а остальные 14,1% - влиянием других неучтенных в модели и случайных факторов. Средний коэффициент эластичности для моделей степенного видарассчитывается по формуле:.То есть при среднем изменении объемов реализации зерна на 1% себестоимость зерна в среднем увеличится на 1,1%. Следовательно при сокращении объемов реализациисебестоимость зерна будет падать.

Это связано с некачественным использованием производственных мощностей. Сельскохозяйственные предприятия в современных рыночных условияхимеют большие резервы для увеличения объемов реализации, а следовательно и урожайности зерновых. Для этого необходимо стабилизировать рост закупочных цен на зерно, снизить цены на переработку и расширятьрынки сбыта. Глава 3. Применение корреляционно-регрессионного анализа при изучении факторов влияющих на себестоимость молока3.

1. Построение многофакторной корреляционно-регрессионной модели

Основными факторами влияющими на себестоимость молока являются: Продуктивность коров, ц/гол.Себестоимость 1 ц молока, руб. Затраты на 1 голову, руб. .Затраты на корма в расчете на 1 гол. С помощью аналитической группировки с равными интервалами построили группировку продуктивности коров и факторов влияющих на себестоимость молока по 100 фермерским хозяйствам Центрального федерального округа. На продуктивность, в свою очередь, влияет множество различных факторов, таких, как уровень кормления и содержания животных, породные и наследственные особенности животных, качество кормов и др. Для оценки влияния факторов на продуктивность животных построим многофакторное линейное уравнение регрессии. Для расчета используем такие факторы, как затраты на корма в расчете на 1 голову, количество реализованного молока в расчете на 1гол. и уровень оплаты труда. Используя пакета анализа данных в программы MicrosoftExcel рассчитализависимость факторов. Результаты корреляционного анализа приведены в табл. 10. Таблица 10 — Корреляционная зависимость факторов влияющих на продуктивность

Продуктивность 1 коровы

Затраты на оплату труда в расчете на 1 гол. Количество реализованного молока в расчете на 1 гол. Затраты на корма в расчете на 1 гол. Продуктивность 1 коровы1Затраты на оплату труда в расчете на 1 гол.

0,061,00Количество реализованного молока в расчете на 1 гол.

0,900,081,00Затраты на корма в расчете на 1 гол.-0,810,98−0,021Из таблицы видно, что на продуктивность наибольшее влияние оказывает фактор количество реализованного молока 0,9. Фактор «Затраты на корма» оказывает обратное влияние, т. е. при увеличении затрат на корм продуктивность снижается. Фактор Затраты на оплату труда (0,06) практически не оказывает влияния на продуктивность. Предполагая что зависимость продуктивности и факторов, таких как затраты на корма в расчете на 1 голову, количество реализованного молока в расчете на 1гол. и уровень оплаты труда образуют линейную зависимость проведем регрессионный анализ (приложение 5).Корреляционный анализ позволяет сделать вывод о том, что коэффициент множественной корреляции R=0,9показывает тесную связь между факторами и продуктивностью. Нескорректированный коэффициент множественной детерминации (R — квадрат) показывает, что доля влияния всех независимы факторов на продуктивность составляет 81,4%. Скорректированный коэффициент множественной детерминации (R — квадрат) рассчитывается в том случае, если в модель была введена новая факторная переменная. В нашем случае применялся метод исключения. С помощью дисперсионного анализа оценим уравнение множественной регрессии в целом. Выдвигаем гипотезу о статистической незначимости коэффициента регрессии и следовательно уравнения в целом: .Строим схему дисперсионного анализа (приложение 5) Наблюдаемое значения Fкритериясоставляет 140,1321

Табличное значение Fкритерия,. Уровень значимости принимает равный 0,05. = 2,28.Сопоставляя наблюдаемое и табличной значение приходим к выводу: нулевая гипотеза отклоняется и делается вывод о том, что коэффициенты регрессии не равны 0, следовательно статистически значимы, поэтому уравнение регрессии в целом также имеет статистическое значение. Это значит, что взаимосвязь между переменными не случайна. С помощью t — критерия Стьюдента проверяем статистическую значимость параметров уравнения. Сравниваем с, если значение t фактическое для переменной меньше t-критического (t-критическое = 1,97), то эта переменная не подходит для составления уравнения. Среди исследуемых факторов только один фактор количество реализованного молока в расчете на 1 гол.- имеет достаточно высокое значение t. Наибольшее значение t среди остальных факторов имеет затраты на корма в расчете на 1 гол.

Используем значимые факторы для повторного расчета линейного уравнения множественной регрессии (приложение 6).Причиной слабой зависимости продуктивности и затрат на оплату труда в расчете на 1 голмогут быть отрицательные значения коэффициента регрессии (т.е. по мере роста затрат продуктивность падает). Скорее всего, это связано с нерациональным расходованием средств в достаточно большой части хозяйств и с завышением фактических затрат в бухгалтерской отчетности. Теперь рассмотрим результаты повторного расчета уравнения регрессии. Корреляционный анализ также позволяет сделать вывод о том, что связь между факторами и продуктивностью тесная. А доля влияния изучаемых факторов на продуктивность составляет 81,3%.Сравнивая фактические значения критериев F-Фишера и t — критерия Стьюдента с табличными значениями (вероятность 0,05 и степени свободы 2 (для F) и 100 (для F и t) F-критическое = 3,59 831 499 и t-критическое = 1,976 809 472) получены следующие выводы. Полученный нами критерий Фишера F = 211,2, значительно больше критического значения. Следовательно, обнаруженная нами взаимосвязь не случайна для отобранных факторов. Показатели t-статистики для обеих переменных также больше критических значений. Это означает, связь между показателями существенна и полученные нами коэффициенты уравнения полезны для вычисления нормальной продуктивности животных.

Итак, полученное уравнение регрессии имеет вид:, где х1 — количество реализованного молока в расчете на 1 гол., х2 — затраты на корма в расчете на 1 гол. Полученное уравнение регрессии показывает, что при увеличении количество реализованного молока в расчете на 1 гол., х1 (при неизменном значении х2) на 1 тыс. руб., продуктивность (y) увеличиться в среднем на 0,87 тыс. руб. А при увеличении затраты на корма в расчете на 1 гол, х2.

(при неизменном значении х 1) на 1 тыс. руб., продуктивность (y)увеличится в среднем на 0,41 тыс. руб.

3.2. Нелинейное моделирование

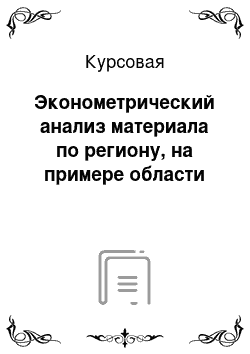

При рассмотрении показателей в долговременном периоде ресурсы, а, следовательно, и издержки предприятия (постоянные и переменные) являются переменными. В целях минимизации издержек при производстве молока в долговременном периоде предприятие имеет возможность увеличивать поголовье скота (что связано с покупкой новых животных высокопродуктивных пород, строительством новых коровников и т. д.). Рост поголовья ведет к росту объема производства молока. Рис. 6. Зависимость себестоимости молока от объема производства

Рассматривая график видно, что наилучшим образом описывает зависимость описывается уравнением степеннойфункции. Корреляционный анализ (коэффициент R2= 0,8191), говорит об очень высокой прямой зависимости объема и себестоимости. При с сокращении поголовья животных себестоимость молока падает. Это связано с некачественным использованием производственных мощностей. Сельскохозяйственные предприятия в современных рыночных условияхимеют большие резервы для увеличения поголовья животных и соответственно объема производства молока. Для этого необходимо стабилизировать рост закупочных цен на молоко, снизить цены на переработку и расширятьрынки сбыта. Заключение

Итак, в результате проведенного изучения влияния различных факторов на себестоимость зерна и молока, мы установили:

Основными факторами после шагового отбора переменных и построению множественной модели регрессии, влияющими на себестоимость зерна, являются рентабельность и уровень товарности зерна. Основным фактором, влияющим на себестоимость молока, является продуктивность животных. Именно повышение продуктивности должно стоять первым в списке мероприятий по снижению себестоимости. Также важными факторами влияющими на продуктивность и как следствие на себестоимость, являются факторы: условия кормления и содержания животных, выход телят, уровень заинтересованности работников в результатах труда и др. Если тенденция сохраниться, то при точечном прогнозе можно ожидать следующего показателя продуктивности. При увеличении средних показателей количество реализованного молока в расчете на 1 гол.

на 10% (ц./гол.) и затрат на корма в расчете на 1 гол. на 10% (тыс. руб./гол.)

продуктивность увеличиться в среднем на 2,5ц./гол. и составит: ц/гол.В большом промежутке времени предприятие имеет возможность помимо повышения продуктивности увеличивать размеры производства путем роста поголовья животных, улучшения материально-технической базы и др. По мере увеличения производства себестоимость продукции будет снижаться. Список используемой литературы

С.А.Айвазян, В. С. Мхитарян. Прикладная статистика и Основы эконометрики. М.: Юнити, 2001. (Т.

1. Прикладная статистика) Бабешко Л. О. Основы эконометрического моделирования: Учебное пособие. — М.: Ком

Книга, 2006. — 432 с. Бакалов М. И., Барсукова П. Ф. Экономико-математическая оценка различных форм хозяйствования в молочном скотоводстве // АПК: Экономическое управление — 2001 г. — № 9-с.61−67/Безруких П. С. Состав и учет затрат производства и обращения — М: АОЗТ, ФТК, 2001 г. с.

208.Белобжецкий И. А. Издержки производства: бухгалтерский учет и аудит // бухгалтерский учет — 1998 г. № 2 с.11−16.Белова М. Х., Шеремет А. Д. — теория экономического анализа — М: Финансы и статистика — 1999 г. с.

415.Брызгалин А. В. Себестоимость и проценты за использование кредита // Бухгалтерский учет — 2003 г. № 6 — с.3−34.Бычкова С. И., Лебедева П. З. Новый подход к калькуляции себестоимости: опыт развитых стран // Бухгалтерский учет — 2000 г. № 5 с.67−70.Васин Ф. Л Финансовая политика предприятий // Экономика сельскохозяйственных и перерабатывающих предприятий — 2003 г.

— № 6 с.26−33.Гладилин А. В., Герасимов А. Н., Громов Е. И., Эконометрика: Учебное пособие. — М.: КНОРУС, 2006.

— 232 с. Голованов А. А. Особенности организации учета затрат на производство, доходов и финансовых результатов на предприятиях АПК // Экономика сельскохозяйственных и перерабатывающих предприятий — 2002 г. — № 12 с.27−32.Данилевский Ю. А. Рынок молочных продуктов России: состояние, проблемы развития — 2004 г. — №

3-с.22−28.Клейн Л. Проект ЛИНК. — Экономика и математические методы, 1977, т. 13. Коваленко Ю. С., Ленник В. Г. Нормативный метод планирования учета и контроля затрат в животноводстве — М: Агропромиздат-1990г с.

128.Левашин Д. М. Состояние отрасли молочного скотоводства // Молочное и мясное скотоводство — 2005 г. — № 6 — с.1−7.Методические рекомендации по ведению первичных документов бухгалтерского учёта в сельском хозяйстве. // Экономика сельскохозяйственных и перерабатывающих предприятий — 1997 г — № 10 — с 24−31; - 2000 г. — № 11 — с.23−30Моссоковский В. Б. Классификация и обоснование состава расходов на производство // Экономика сельскохозяйственных и перерабатывающих предприятий — 2001 г. — №

4 — с.12−15Самуэльсон, П. Основания экономического анализа. — СПб.: Экономическая школа, 2002

Общая теория статистики: Учебник / Кильдишев Г. С., Овсиенко В. Е., Рабинович П. М., Рябушкин Т. В. — М.: Статистика, 1980 г. — 423с. Общая теория статистики: Учебник для студ. вузов/ И. И. Елисеева, М. М.

Юзбашев; Под общ. ред. И. И. Елисеевой.

— 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2004.-655 с. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве ПРИКАЗ от 6 июня 2003 г. N 792Павлов А.А. исчисление себестоимости продукции молочного скотоводства // Экономика сельскохозяйственных и перерабатывающих предприятий — 2004 г.

— № 5 — с.42−43Пизенгольц Н. З. Учёт затрат в животноводстве // Бухгалтерский учёт — 2001 г. — № 7 с.25−29Практикум по теории статистики: Учеб.

пособие. / Р. А. Шмойлова, В. Г. Минашкин, Н. А. Садовникова; под ред. Р. А. Шмойловой. — 3-е изд.

Феникс, 2009.-416 с. Практикум по эконометрике: Учебное пособие / И. И. Елисеева и др./ - М.: Финансы и статистика, 2004. — 192 с. Регулятор рентабельности производства молока и зерна в России. Соболев О. С., ведущий научный сотрудник (ВИАПИ имени Никонова А. А). Экономика с.

— х. и перераб. предпр. — 2005. — № 5. — 60с. Савицкая Г. В. Анализ хозяйственной деятельности предприятия АПК: Учеб. пособие. ;

6-е изд. — Минск. Издательство «Новое знание» .

— 2006 г. — 652с. Статистика в рыночной экономике: Лугинин О. Е. — Изд.

2-е, доп. и перераб. — Ростов н/д: Феникс, 2006

Статистика: теория и практика в Excel: Учеб. пособие/ В. С. Лялин, И. Г. Зверева, Н. Г. Никифорова. Феникс, 2010.-448 с. Теория статистики: Практикум/ Г. Л.

Громыко. — 3-е изд., доп. и перераб. — М.: ИНФРА-М, 2004.-205 с. — (

Высшее образование). Шепелева П. М. — Основные причины роста себестоимости продукции животноводства // Экономика сельскохозяйственных и перерабатывающих предприятий — 2001 г. № 2 стр.

26−30.Шишкоедова Н. Н., Калькулирование себестоимости молока. Журнал «Учет в сельском хозяйстве» № 12, декабрь 2010 г. Приложение 5Таблица 1 — Корреляционно-регрессионный анализ продуктивности Регрессионная статистика

Множественный R0,91 227 2861R-квадрат0,814 096 316

Нормированный R-квадрат0,808 286 826

Стандартная ошибка5,594 895 164

Наблюдения100Дисперсионный анализdfSSMSFРегрессия313 159,607444386,536 140,1321

Остаток963 005,07378231,30 285

Итого9 916 164,68122

Коэффициенты

Стандартная ошибкаt-статистикаY-пересечение5,9 813 828 361,3831684514,324 407

Затраты на оплату труда в расчете на 1 гол.-0,515 086 080,077813812−0,661 947

Количество реализованного молока в расчете на 1 гол.

0,9 807 141 020,05203883818,84 581

Затраты на корма в расчете на 1 гол.

0,48 101 070,0078529952,612 519

Приложение 6Таблица 2 — Повторный корреляционно-регрессионный анализ продуктивности

Регрессионная статистика

Множественный R0,90 180 2525R-квадрат0,813 247 795

Нормированный R-квадрат0,809 397 234

Стандартная ошибка5,578 668 749

Наблюдения100Дисперсионный анализ dfSSMSFРегрессия213 145,891366572,946 211,2024

Остаток973 018,78986631,12 155

Итого9 916 164,68122

Коэффициенты

Стандартная ошибкаt-статистикаY-пересечение4,7 506 281 821,3346369694,308 758

Количество реализованного молока в расчете на 1 гол. 0,8 661 353 090,04701173720,55 094

Затраты на корма в расчете на 1 гол.

0,4 102 855 030,141270506−2,78 438