Экономический анализ использования трудовых ресурсов предприятия ЧПТУП «КронаГрупп»

Обязательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Для анализа среднечасовой выработки рабочих можно воспользоваться методикой, разработанной Н. А. Русак, согласно которой величина этого показателя зависит от факторов, связанных с изменением… Читать ещё >

Экономический анализ использования трудовых ресурсов предприятия ЧПТУП «КронаГрупп» (реферат, курсовая, диплом, контрольная)

РЕФЕРАТ Дипломная работа: 80 страниц, 3 рисунка, 20 таблиц, 40 литературных источников, 2 приложения.

Тема: Эффективность использования трудовых ресурсов на предприятии (на примере ЧПТУП «КронаГрупп»).

Объект дипломной работы: ЧПТУП «КронаГрупп».

Ключевые слова: эффективность, трудовые ресурсы, показатели, факторы, анализ обеспеченности трудовыми ресурсами.

Цель дипломной работы: изучение показателей трудовых ресурсов производственного предприятия и эффективности их использования на примере ЧПТУП «КронаГрупп».

В работе рассмотрен комплекс теоретических и практических вопросов оценки эффективности использования трудовых ресурсов и пути повышения эффективности использования трудовых ресурсов предприятия.

В процессе работы были подробно рассмотрены теоретические аспекты использования трудовых ресурсов и методика проведения анализа показателей по труду на примере ЧПТУП «КронаГрупп».

СОДЕРЖАНИЕ ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

1.1 Трудовые ресурсы и их роль в экономике

1.2 Основные показатели использования трудовых ресурсов предприятия

1.3 Факторы, влияющие на эффективность использования трудовых ресурсов

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ЧПТУП «КронаГрупп

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ обеспеченности трудовыми ресурсами предприятия

2.3 Оценка эффективности использования трудовых ресурсов предприятия

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ПРИЛОЖЕНИЯ ВВЕДЕНИЕ К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность банков трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов реализации услуг и повышения эффективности использования трудовых ресурсов. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность производства продукции, выполнения всех работ, эффективность использования оборудования, и как результат — объем реализации товаров и услуг, операционные расходы, прибыль и ряд других экономических показателей.

Однако труд имеет не только экономическую, но и социальную ценность, так как является источником дохода, определяет социальный статус человека в обществе. Поэтому одной из важнейших целей государства является обеспечение возможна более полной занятости населения и наиболее благоприятных условий труда. Задачи государственной политики в сфере занятости состоят в снижении безработицы, увеличении занятости населения и развитии рынка труда.

Роль трудовых ресурсов существенно возрастает в период рыночных отношений. Инвестиционный характер производства, его высокая наукоемкость, приоритетность вопросов качества услуг изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом на предприятиях.

В этой связи возрастает необходимость и значимость разработки и реализации методов управления процессом формирования квалифицированных трудовых ресурсов, способных существенно влиять на повышение эффективности функционирования предприятий. Дальнейшее развитие и успешная деятельность предприятий выдвигают задачу расширенного производства и обеспечения руководителями, специалистами, предпринимателями, способными обеспечивать эффективное создание и реализацию конкурентоспособной продукции.

Цель данной работы заключается в изучении показателей трудовых ресурсов производственного предприятия и эффективности их использования на примере ЧТПУП «КронаГрупп», а также в определении резервов повышения эффективности использования трудовых ресурсов предприятия.

Для достижения поставленной цели в работе предусмотрено решить следующие задачи:

охарактеризовать теоретические аспекты использования трудовых ресурсов;

ознакомить с методикой проведения анализа показателей по труду на примере ЧТПУП «КронаГрупп»;

отыскать пути повышения эффективности использования трудовых ресурсов рассматриваемого предприятия.

Предметом исследования служит комплекс теоретических и практических вопросов оценки эффективности использования трудовых ресурсов на данном предприятии.

Объектом изучения в данной работе является ЧТПУП «КронаГрупп». Предметом исследования служит комплекс теоретических и практических вопросов оценки эффективности использования трудовых ресурсов на данном предприятии.

Методика исследования основана на использовании контент-анализа различных источников научной и специальной литературы. В процессе обработки статистической информации применялся ряд специальных методов — сравнение, группировка, графический метод анализа и др.

При написании данной дипломной работы широко использовалась литература по таким предметам как «Экономика предприятий» и «Экономика труда», а также ряд периодических изданий и фактические материалы деятельности ЧТПУП «КронаГрупп».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

1.1 Трудовые ресурсы и их роль в экономике Труд — это сознательная, целенаправленная и легитимная деятельность человека (людей) по производству (созиданию) материальных или духовных благ (вещей, товаров, услуг, произведений науки, культуры, искусства и др.), способных удовлетворять определенные человеческие потребности и востребованных людьми [19, c.17].

В отечественной литературе по экономике и статистике труда широко распространен термин «трудовые ресурсы», который неотъемлемо связан с понятием «труд». Термин возник в первые годы советской власти и использовался для нужд централизованного управления людскими ресурсами страны. В условиях, когда наряду с правом на труд была законодательно закреплена обязанность каждого трудоспособного гражданина трудиться (или учиться с отрывом от производства), когда люди, длительное время не работающие без уважительных причин (таких, например, как инвалидность первой и второй групп) считались ведущими «паразитический образ жизни» и преследовались по закону, строгий статистический учет трудоспособного населения, т. е. трудовых ресурсов (наряду с ресурсами природными и финансовыми) был основой централизованного планирования административно-командной экономики [7, c.135].

Понятие «трудовые ресурсы» можно встретить и в настоящее время, хотя, требования рыночной экономики делают необходимым переход нашей статистики к принятому в международной практике иному учету рабочей силы, рекомендованному Международной организацией труда (МОТ).

Большинство отечественных авторов определяют трудовые ресурсы как трудоспособную часть населения, обладающую физическими и интеллектуальными способностями к трудовой деятельности, способную производить материальные блага или оказывать услуги.

Из этого определения вытекает, что трудовые ресурсы включают в себя, с одной стороны, людей, занятых экономической деятельностью (в различных отраслях), а с другой, — не занятых, но которые могут трудиться. Таким образом, трудовые ресурсы состоят из реальных и потенциальных работников.

Термин «трудовые ресурсы», который ввел в науку в 20-х гг. XX ст. С. Струмилин, используют преимущественно как планово-учетный измеритель рабочей силы. Трудовые ресурсы — емкое по содержанию понятие. Как социально-экономическая категория — это совокупность носителей функционирующей и потенциальной общественной и индивидуальной рабочей силы и отношений, которые возникают в процессе ее воспроизводства (формирования, распределения и использования). Различие понятий «рабочая сила» и «трудовые ресурсы» состоит в том, что трудовые ресурсы имеют количественные и социально-демографические рамки, а рабочая сила их не имеет. Таким образом, понятие «трудовые ресурсы» охватывает всех фактических и потенциальных работников, обладающих способностью к труду (рабочей силой).

Размеры, структура и качество трудовых ресурсов, обеспеченность ими и их использование оказывают решающее влияние на повышение эффективности деятельности любого предприятия и организации. Структура и численность работников на предприятиях зависит от их организационно-правового статуса, специализации и форм собственности [18, c.401].

Предпосылкой развития общества, главной производительной силой выступает население — та часть, которая обладает совокупностью физических и духовных способностей, позволяющих ему трудиться.

Трудоспособное население выступает как часть населения, ограниченная определенными возрастными границами. Границы трудоспособного возраста носят подвижный характер и определяются социально-экономическими условиями и физиологическими особенностями развития человека.

Различают трудовые ресурсы потенциальные и фактически используемые. Последние характеризуют реальное функционирование трудового потенциала трудоспособного населения. Трудовые ресурсы как экономическая категория выражают экономические отношения, складывающиеся в обществе на определенном этапе его развития в процессе производства, распределения, перераспределения и использования трудоспособного населения в экономике страны.

Таким образом, к трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов, и как результат — объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей [40, c.97].

Численность трудоспособного населения характеризуется общей численностью населения, его возрастным и половым составом, (чем больше женщин, детей и престарелых детей, тем меньше удельный вес трудоспособного населения), численностью подростков и особ пенсионного возраста, которые работают, границами трудоспособного возраста, установленными в данной стране. Географические отличия в соотношении трудоспособного и нетрудоспособного населения зависит главным образом от возрастной структуры, которая в свою очередь определяется типом воспроизводства населения.

Трудовые ресурсы обладают количественной и качественной определенностью, образуя в своей совокупности абсолютную меру, предопределяющую трудовой потенциал общества, который, в свою очередь, имеет количественный и качественный аспект. Количественный аспект характеризуется следующими параметрами:

— общей численностью трудоспособного населения;

— количеством рабочего времени, которое отрабатывает работающее население при сложившемся уровне производительности и интенсивности труда.

Качественный аспект трудового потенциала определяется следующими показателями:

— состоянием здоровья, физической дееспособностью трудоспособного населения;

— качеством трудоспособного населения с точки зрения уровня общеобразовательной и профессионально-квалификационной подготовки трудоспособного населения.

Возрастные границы и социально-демографический состав трудовых ресурсов определяются системой законодательных актов. Они (границы и состав) менялись в разные периоды истории нашей страны.

К трудовым ресурсам относятся:

1) население в трудоспособном возрасте за исключением инвалидов войны и труда I и II групп и неработающих лиц, получающих пенсии на льготных условиях;

2) работающие лица пенсионного возраста;

3) работающие подростки в возрасте до 16 лет. По белорусскому законодательству подростки до 16 лет принимаются на работу по достижении ими 15-летнего возраста в исключительных случаях. Допускается также, в целях подготовки молодежи к труду, прием на работу учащихся общеобразовательных школ, профессионально-технических и средних специальных учебных заведений по достижении ими 14-летнего возраста с согласия одного из родителей или заменяющего его лица при условии предоставления им легкого труда, не причиняющего вреда здоровью и не мешающего процессу обучения.

В трудоспособном населении выделяют также экономически активное и пассивное население. Под экономически активным население понимается та часть трудоспособного населения, которая занято во всех видах деятельности или намерена участвовать в производстве. Численность этой группы включает как занятых, так и безработных, при этом она имеет тенденцию к сокращению. Экономически пассивное население составляет та часть, которая не стремится к трудоустройству, т. е. это та часть населения, которая не входит в состав рабочей силы [7, c.145]:

а) учащиеся, студенты, слушатели, курсанты, обучающиеся в учебных заведениях на дневном отделении;

б) лица, получающие пенсии по старости и на льготных условиях;

в) лица, получающие пенсии по инвалидности;

г) лица, занятые ведением домашнего хозяйства, уходом за детьми, больными родственниками;

д) отчаявшиеся найти работу, т. е. прекратившие ее поиск, исчерпав все возможности, но которые могут и готовы работать;

е) другие лица, которым нет необходимости работать, независимо от источника дохода.

Соотношение различных категорий работников в их общей численности характеризует структуру трудовых ресурсов. Структура трудовых ресурсов также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т. п.

Профессионально-квалификационная структура трудовых ресурсов складывается под воздействием профессионального и квалификационного разделения труда.

Под влиянием научно-технического прогресса происходит изменение численности и удельного веса отдельных профессий и профессиональных групп.

Трудовые ресурсы являются главным ресурсом каждой организации, от качества и эффективности использования которого во многом зависят результаты деятельности организации и ее конкурентоспособности. Трудовые ресурсы приводят в движение материально-вещественные элементы, создают продукт, стоимость и прибавочный продукт в форме прибыли.

Понятие «трудовые ресурсы» используется для характеристики трудоспособного населения в масштабах всей страны, региона, отрасли экономики, либо в рамках какой-либо профессиональной группы. Наряду с ним в экономической науке и практике применяются и такие понятия, как «рабочая сила», «человеческие ресурсы», «человеческий фактор», «кадры», «работники», «персонал», «трудовой потенциал», «человеческий капитал», имеющие разное содержание и смысловую нагрузку. Они дополняют друг друга, раскрывая какую-либо одну из сторон носителя этих понятий — человека. Использование разных терминов важно и потому, что есть установившиеся международные стандарты, опираясь на которые можно проводить сравнения между странами.

Остановимся на характеристике важнейших понятий. В рамках отдельных организаций наиболее употребляемым понятием является «персонал», т. е. люди со сложным комплексом индивидуальных качеств — социальных, психологических, профессиональных, мотивационных и др., наличие которых и отличает их от вещественных факторов производств (сырья, машин, энергии, капитала).

Персонал (от лат. personalis — личный) — это личный состав организаций, включающий всех наемных работников, а также работающих собственников и совладельцев.

Основными признаками персонала являются:

наличие его трудовых взаимоотношений с работодателем, которые оформляются трудовым договором (контрактом). Однако на практике в отдельных случаях отсутствует формальное юридическое оформление найма, что приводит персонал к лишению гарантий соблюдения по отношению к нему норм трудового законодательства. Работающие собственники и совладельцы организации включаются в состав персонала, если они кроме причитающейся им части доходов получают соответствующую оплату за то, что участвуют своим личным трудом в деятельности организации;

обладание определенными качественными характеристиками (профессией, специальностью, квалификацией, компетентностью и др.), наличие которых определяет деятельность работника на конкретной должности или рабочем месте, а следовательно, отнесение его к одной из категорий персонала: руководителей, специалистов, других служащих (технических исполнителей), рабочих;

целевая направленность деятельности персонала, т. е. обеспечение достижения целей организации путем установления адекватных им целей отдельного работника и создания условий для их эффективной реализации.

Для современных организаций, работающих в рыночных условиях, характерно наличие лиц, групп, которые, не являясь их персоналом, входят в кадровое пространство (поле) этих организаций, заинтересованно участвуя в их эффективном функционировании. К ним относятся: акционеры, не работающие в данной организации, совет директоров, несущий полную ответственность за ее деятельность и принятие управленческих решений, и другие группы.

Термин «персонал» впервые стал употребляться в англоязычной литературе как общее название всех работников организации, имеющих различия в квалификации и должностной принадлежности. В нашей стране и ряде других государств, в том числе европейских, более широкое распространение имел термин «кадры», взятый из армейского лексикона и означающий в немецком и французском языках профессиональных военных (рядовых, командного состава и резерва). В отечественной и зарубежной литературе последних лет достаточно популярны оба эти термина, хотя последний, «кадры», носит более ограниченный характер (например, «кадры управления»).

Кадры — это социально-экономическая категория, характеризующая человеческие ресурсы предприятия, региона, страны. В отличие от трудовых ресурсов, объединяющих все трудоспособное население страны (как занятых, так и потенциальных работников), понятие «кадры» включает в себя постоянный (штатный) состав работников, т. е. трудоспособных граждан, состоящих в трудовых отношениях с различными организациями. В этом смысле оно тождественно социально-экономической категории «рабочая сила», под которой понимают способность к труду, совокупность физических и интеллектуальных способностей человека, необходимых ему для производства жизненных благ. Вместе с тем между этими понятиями существует различие. Рабочая сила — это общая способность к производительному труду, ее применение связано с производством материальных или духовных благ. Под кадрами обычно понимают штатных квалифицированных работников, прошедших предварительную профессиональную подготовку и обладающих специальными знаниями, трудовыми навыками или опытом работы в избранной сфере деятельности.

В отличие от кадров персонал является более широким понятием. Персонал — это весь личный состав учреждения, предприятия, организации или часть этого состава, представляющая собой группу по профессиональным или иным признакам (например, обслуживающий персонал). Иными словами, основные характеризующие составляющие понятия «кадры» — постоянство и квалификация работников — для понятия «персонал» не являются обязательными. Персоналом называют постоянных и временных работников, представителей квалифицированного и неквалифицированного труда [20; 36].

В 1970;е гг. в науке и практике управления США стало использоваться понятие «человеческие ресурсы» взамен «персонала». Такое изменение связано с переосмыслением роли и места человека в производственной деятельности в эпоху НТР и отношением к нему не только как к «одушевленному» фактору производства, но и как к личности с присущими ей интересами, мотивацией, психологией, ценностями, предприимчивостью и т. п.

Человеческие ресурсы — понятие, отражающее главное богатство любого общества, процветание которого возможно при создании условий для воспроизводства, развития, использования этого ресурса с учетом интересов каждого человека. Понятие «человеческие ресурсы» более емкое, чем «трудовые ресурсы» и «персонал», так как содержит в себе совокупность социокультурных характеристик и личностно-психологических свойств людей. Специфика человеческих ресурсов, в отличие от всех других видов ресурсов (материальных, финансовых, информационных и др.), состоит в следующем:

люди наделены интеллектом, следовательно, их реакция на внешнее воздействие (управление) — эмоционально осмысленная, а не механическая; процессы взаимодействия между субъектом управления и людьми являются двусторонними;

вследствие обладания интеллектом люди способны к постоянному совершенствованию и развитию, что является наиболее важным и долговременным источником повышения эффективности любого общества или отдельной организации;

люди выбирают определенный вид деятельности (производственной или непроизводственной, умственной или физической) осознанно, ставя перед собой определенные цели.

Помимо терминов «трудовые ресурсы» и «персонал» в науке и практике экономики, социологии, управления с 1980;х гг. стал применяться термин «трудовой потенциал» общества, отдельного работника. Это понятие является более объемным, разносторонним, его основой является термин «потенциал» — источник возможностей, средств, запаса.

Трудовой потенциал работника — это совокупность физических и духовных качеств человека, определяющих возможность и границы его участия в трудовой деятельности, способность достигать в заданных условиях определенных результатов, а также совершенствоваться в процессе труда.

Основными компонентами трудового потенциала работника являются:

психофизиологическая составляющая: состояние здоровья, работоспособность, выносливость, способности и склонности человека, тип нервной системы и др.;

социально-демографическая составляющая: возраст, пол, семейное положение и др.;

квалификационная составляющая: уровень образования, объем специальных знаний, трудовых навыков, способность к инновациям, интеллект, творческие способности, профессионализм;

личностная составляющая: отношение к труду, дисциплинированность, активность, ценностные ориентации, мотивированность, нравственность и др.

Трудовой потенциал работника не является величиной постоянной, он может изменяться как в сторону увеличения, так и уменьшения. Накапливаемые в процессе трудовой деятельности созидательные способности работника повышаются по мере усвоения новых знаний и навыков, укрепления здоровья, улучшения условий труда. Но они могут снижаться при ужесточении режима работы, ухудшении здоровья и т. п.

Таким образом, существуют различные понятия и определения. Наиболее широким из них является термин «человеческий фактор», обозначающий совокупность различных отношений, которые складываются при участии людей в процессе создания жизненных благ, а наиболее узким — «кадры», под которыми понимают только постоянных и только квалифицированных работников. Между этими понятиями расположены термины «человеческие ресурсы», «трудовые ресурсы», «рабочая сила», «совокупный работник», «персонал». При этом понятие «человеческие ресурсы» относится одновременно и к наиболее широкому, и к наиболее узкому. Человеческие ресурсы являются, как отмечалось, обобщающим, итоговым показателем человеческого фактора, а кадры есть социально-экономическая категория, характеризующая человеческие ресурсы конкретного предприятия, региона, страны.

1.2 Основные показатели использования трудовых ресурсов предприятия Эффективное использование трудовых ресурсов является одной из важнейших экономических проблем. Мерой эффективности труда в процессе производства является производительность труда.

Производительность труда является важнейшим экономическим показателем, который служит для определения результативности (продуктивности) трудовой деятельности, как отдельного работника, так и коллектива предприятия.

Практике известны различные методы и показатели измерения производительности труда, что связано с особенностями производства, применяемой техники, сырья и т. п. и с целями экономического исследования.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Уровень производительности труда может выражаться двумя показателями:

выработка — количество продукции, произведенной рабочим за единицу времени;

трудоемкость — количество времени, затраченного на изготовление единицы или всего объема продукции.

Обобщающие показатели выработки — это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим.

Частные показатели представлены трудоемкостью продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели выработки — это затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

В этом случае речь идет о производительности индивидуального (живого) труда (в натуральном выражении).

Выработка продукции в стоимостном измерении на одного среднесписочного работника будет характеризовать эффективность использования совокупных затрат труда — живого и прошлого.

Различают производительность живого труда и производительность совокупного, общественного труда.

Производительность живого труда определяется затратами рабочего времени в данном производстве, на данном предприятии, а производительность общественного труда — затратами живого и общественного труда. По мере научно-технического прогресса, совершенствования производства доля затрат общественного труда увеличивается, поскольку растет оснащенность работника все новыми средствами труда (от простейших машин до электронных комплексов). Однако основная тенденция в том, что абсолютная величина затрат как живого, так и общественного труда на единицу продукции сокращается. Именно в этом сущность повышения производительности общественного труда.

Измерение производительности труда осуществляется путем сопоставления результатов труда в виде объема произведенной продукции с затратами труда (среднесписочной численностью промышленно-производственного персонала). В зависимости от прямого или обратного отношения этих величин рассчитывают либо выработку, либо трудоемкость.

Эти показатели могут быть представлены следующими формулами:

b = В/Т (1.1)

t = Т/В (1.2)

где: b — выработка продукции в единицу времени;

t — трудоемкость изготовления продукции;

В — объем произведенной продукции, руб.;

Т — затраты живого труда на производство продукции, руб.

Наиболее распространенным и универсальным показателем является выработка, которая может быть часовой, дневной, месячной (квартальной, годовой).

В зависимости от того, в каких единицах измеряется объем продукции, различают определение выработки в натуральном выражении, а также показателях нормированного рабочего времени.

Наиболее наглядно производительность труда характеризует показатель выработки продукции в натуральном выражении. Это такие единицы измерения, как тонны, метры, штуки и др., как правило, характерные для предприятий, выпускающих однородную продукцию.

Показатель выработки продукции в денежном выражении применяется для определения производительности труда на предприятиях, выпускающих разнородную продукцию.

При использовании нормированного рабочего времени выработка определяется в нормо-часах, в основном на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции, которую нельзя измерить ни в натуральном, ни в денежном выражении.

Показатели выработки различаются также в зависимости от единицы измерения рабочего времени. Выработка может быть определена на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного рабочего в год, квартал или месяц (годовая, квартальная или месячная выработка).

Наряду с выработкой широко используется показатель трудоемкости продукции. Под трудоемкостью продукции понимается сумма всех затрат труда на производство единицы продукции на данном предприятии (T/В).

Определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг; при большом ассортименте продукции на предприятии определяется по типичным изделиям, к которым приводятся все остальные. В отличие от показателя выработки этот показатель имеет ряд преимуществ: устанавливает прямую зависимость между объемом производства и трудовыми затратами, исключает влияние на показатель производительности труда изменений в объеме поставок по кооперации, организационной структуре производства, позволяет тесно увязать измерение производительности с выявлением резервов ее роста, сопоставить затраты труда на одинаковые изделия в разных цехах предприятия.

По характеру и назначению затрат труда различают нормированную, фактическую и плановую трудоемкость.

По объекту исчисления различают трудоемкость на операцию, деталь, изделие, товарную и валовую продукцию.

По месту приложения труда выделяют трудоемкость заводскую, цеховую, участковую, бригадную и рабочего места.

В зависимости от состава включаемых трудовых затрат различают:

технологическую трудоемкость, включающую все затраты основных рабочих, сдельщиков и повременщиков (tтех);

трудоемкость обслуживания производства, включающую затраты труда вспомогательных рабочих (tобс);

производственную трудоемкость — затраты труда всех рабочих, как основных, так и вспомогательных;

трудоемкость управления производством, включающую затраты труда ИТР, служащих, обслуживающего персонала и охраны (tупр)

полную трудоемкость, представляющую собой затраты труда всех категорий промышленно-производственного персонала (t пол):

t пол=tтех+tобс+tупр (1.3)

Снижение трудоемкости продукции — важнейший фактор повышения производительности труда.

Достигнуть снижения трудоемкости возможно за счет внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда.

Если возможно, производится сравнение удельной трудоемкости продукции по другим предприятиям отрасли, что позволяет выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Кроме производительности труда эффективность использования трудовых ресурсов предприятия может характеризоваться и другими показателями, такими как обеспеченность предприятия работниками, их квалификационный состав, их движение и ротация, использование рабочего времени и фонда заработной платы.

Для измерения определенных количественных, качественных и структурных характеристик работников могут применяться следующие абсолютные и относительные показатели:

списочная и явочная численность работников предприятия и (или) его структурных подразделений на определенную дату;

среднесписочная численность работников предприятия и (или) его структурных подразделений за определенный период;

удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

темпы роста (прироста) численности работников предприятия за определенный период;

удельный вес служащих, имеющих высшее и среднее специальное образование, в общей численности служащих и (или) работников предприятия;

средний стаж работы по специальности руководителей и специалистов;

текучесть кадров по приему и увольнению работников;

фондовооруженность труда работников и (или) рабочих на предприятии [8, c. 13].

Совокупность данных показателей дает представление о состоянии трудовых ресурсов предприятия, тенденциях их изменений для целей управления, в том числе планирования, анализа и разработки мероприятий по повышению эффективности их использования [8, c. 26].

Обеспеченность организации трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью.

Поскольку изменения в составе трудовых ресурсов происходят в результате движения рабочей силы, то этому вопросу при анализе следует уделять большое внимание. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей [9, c. 44].

Коэффициент выбытия кадров (Кв.к) — отношение количества работников, уволенных по всем причинам за данный период, к среднесписочной численности работников за тот же период:

(1.4)

где: Рув — количество работников, уволенных по всем причинам;

Р — среднесписочная численность работников.

Коэффициент приема кадров (Кп.к) — отношение количества работников, принятых на работу за данный период, к среднесписочной численности работников за тот же период:

(1.5)

где: Рп — количество работников, принятых на работу;

Р — среднесписочная численность работников.

Коэффициент стабильности кадров (Кск) рекомендуется использовать при оценке уровня организации управления производством как на предприятии в целом, так и в отдельных подразделениях:

(1.6)

где: Рп — количество работников, принятых на работу;

Р’ув — численность работников, уволившихся по собственному желанию и из-за нарушения трудовой дисциплины за отчетный период.

Коэффициент текучести кадров (Кт.к) — отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины), к среднесписочной численности за тот же период:

(1.7)

где: Р’ув — численность работников, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины);

Р — среднесписочная численность работников [9, c.71].

Необходимо изучать причины увольнения работников (по собственному желанию, сокращению кадров, нарушения трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства [10, c. 46].

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ следует проводить по каждой категории работников, по каждому подразделению и в целом по предприятию [10, c. 51].

Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

ФРВ = КР * Д * П, (1.8)

где: КР — численность рабочих;

Д — количество отработанных дней одним рабочим в среднем за год;

П — средняя продолжительность рабочего дня.

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные и внутрисменные.

После определения сверхплановых потерь рабочего времени необходимо изучить причины их образования. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами и т. д. [10, c. 63].

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности персонала) [11, c. 13].

1.4 Факторы, влияющие на эффективность использования трудовых ресурсов В условиях нарастающей конкурентной борьбы повышение отдачи от работников предприятия становится решающим конкурентным преимуществом.

Выбор путей повышения эффективности труда на предприятии зависит от стратегической цели, решаемой предприятиями. На первое место могут быть выдвинуты мотивационные либо организационные факторы повышения эффективности труда.

Понятие эффективности труда включает кроме экономического еще психофизиологический и социальный аспект.

Психофизиологическая эффективность труда определяется воздействием трудового процесса на организм человека. С этой точки зрения эффективным может быть признан только такой труд, который наряду с определением производительностью обеспечивает безвредные, благоприятные санитарно-гигиенические условия и безопасность; достаточную содержательность труда и соблюдение границ его разделения; возможности всестороннего развития физических, умственных сил и способностей человека в процессе труда; предотвращает отрицательное влияние производственной обстановки на работника.

Понятие «социальная эффективность труда» включает требования гармоничного развития личности каждого работника, повышение его квалификации и расширение производственного профиля, формирование позитивного социального климата в трудовых коллективах, усиление социально-политической активности и совершенствование всего образа жизни.

Эффективность труда во многом обусловлена производительностью труда.

Для улучшения использования трудовых ресурсов необходимо пересмотреть их структуру и разработать мероприятия по улучшению использования рабочего времени.

Особое внимание необходимо уделить:

— упорядочению практики предоставления кратковременных административных отпусков без сохранения содержания, так как эти отпуска нередко даются без серьезных намерений;

— изучению каждого случая нарушений трудовой дисциплины с целью ее укрепления, используя для этого не только административные меры, но и формы как морального, так и материального воздействия на ее нарушителей;

— тщательному изучению (по листкам нетрудоспособности) характера заболеваемости у отдельных групп работающих и разработке на этой основе профилактических мероприятий (например, по улучшению охраны труда и технике безопасности, организации диетического питания и др.), обеспечивающих снижение заболеваемости.

Особое внимание следует уделять и организации производства и труда, так как соблюдение принципов рациональной организации производства и торгового процесса является основой нормального ведения финансово-хозяйственной деятельности с наиболее благоприятными экономическими показателями. Основными мероприятиями рациональной организации производства, торговли и труда являются: разделение труда и расстановка работников; организация рабочих мест и их обслуживание; внедрение рациональных трудовых процессов; создание благоприятной трудовой обстановки; организация заработной платы и материального стимулирования; организация обучения; охрана труда и техника безопасности.

На предприятии необходимо проводить и мероприятия по повышению культуры (соблюдение порядка и чистоты, организация медицинского обслуживания, клумбы, газоны на территории и т. п.). Эти мероприятия не только облегчают труд человека, но и существенно влияют на экономические показатели. Например, умелая организация цветовой среды и освещения может повысить производительность труда на 15 — 25%. И наоборот, унылый, серый колорит многих помещений поглощает львиную долю света (до 80 — 85%). Цветовое оформление обойдется намного дешевле, чем потери от производственного травматизма и снижения работоспособности, вызываемого к концу рабочего дня. Установление правильной научно-обоснованной системы вентиляции содействует повышению производительности труда примерно на 15 — 10%. От 5 до 10% повышается производительность труда, если уменьшить до нормы производственные шумы [6, c.241].

Мотивация труда — один из факторов повышения производительности труда работников. Следует также отметить, что мотивация один из самых важных факторов успешной деятельности сотрудников.

Психологи выделяют два вида мотивации: внутреннюю и внешнюю. Внутренняя мотивация связана с интересом к деятельности, со значимостью выполняемой работы, со свободой действий, возможностью реализовать себя, а также развивать свои умения и способности. Внешняя мотивация формируется под воздействием внешних факторов, таких, как условия оплаты труда, социальные гарантии, возможность продвижения по службе, похвала или наказание руководителя и т. п. Они оказывают сильное воздействие, но не обязательно длительное. Более эффективной является такая система факторов, которая будет оказывать влияние, как на внешнюю, так и на внутреннюю мотивацию.

Существует множество различных подходов к тому, как руководитель должен строить систему мотивации сотрудников. Одна из таких систем — «мотивационная лесенка» Маккинси. В основе ее — четыре ступени мотивации. Решающим фактором успеха в реализации программы мотивации является понимание того, что процесс возникновения мотивированности многоступенчатый. И изолированное использование отдельных его компонентов не может привести к успеху.

На первой ступени этой «лесенки» руководитель должен добиться того, чтобы каждый сотрудник идентифицировал себя с предприятием и его целями. Для этого он сам должен служить примером такой идентификации. Каждый сотрудник должен чувствовать сопричастность делам фирмы, и цели работодателя должны быть и его собственными целями.

Вторым этапом согласно этой концепции является идентификация сотрудника с конкретными задачами. Если задачи оказываются «навязанными сверху», то результаты вряд ли окажутся хорошими. В этом случае работник не будет чувствовать их важности и большую часть времени потратит на то, чтобы убедить руководителя в их несостоятельности или нереальности. Для устранения этого недостатка предлагается совместная разработка промежуточных целей, которые должны отвечать таким требованиям, как важность и актуальность для всех, конкретность и простота измерения, достижимость с помощью имеющихся ресурсов; промежуточные цели должны привести к успеху уже через несколько недель и находить признание у всех сотрудников.

Третья ступень заключается в том, что каждый сотрудник должен быть уверен в своей способности решить данные задачи. Первой предпосылкой появления такой уверенности является признание сотрудниками поставленных целей с точки зрения их количественных показателей. На этом этапе также необходимо управление и руководство сотрудником плюс контроль за ходом выполнения работы.

Заключительный этап «мотивационной лесенки» состоит в том, что работнику необходимо прочувствовать успех. Успех — одна из потребностей, мотивирующих человека, поэтому важно дать человеку возможность ощутить успех, свою причастность к нему и признание его заслуг со стороны руководства.

На этом этапе сотрудник получает внутренние и внешние вознаграждения. К внутренним вознаграждениям относятся удовлетворение от выполненной работы, чувство собственной компетентности и самоуважения. Внешние вознаграждения, которые являются одной из причин внутренних, обеспечиваются руководителем.

Внешние вознаграждения непосредственно связаны с системой стимулирования, которая включает три уровня: признание заслуг сотрудника руководством, материальные стимулы в зависимости от величины трудового вклада и возможность повышения по службе.

Следует отметить, что важное значение для повышения производительности труда имеет также создание надлежащих условий труда.

Условия труда — это совокупность факторов производственной среды, оказывающих влияние на функциональное состояние организма работающих, их здоровье и работоспособность, на процесс восстановления рабочей силы. Они определяются применяемым оборудованием, технологией, предметами и продуктами труда, системой защиты работников, обслуживанием рабочих мест и внешними факторами, зависящими от состояния производственных помещений, создающими определенный микроклимат. Таким образом, исходя из характера выполняемых работ, условия труда специфичны как для каждого вида деятельности, так и для каждого рабочего места.

Факторы, формирующие условия труда, можно разделить на следующие группы: санитарно-гигиенические; психофизиологические; эстетические [16, c.182].

Санитарно-гигиенические условия формируются под влиянием на человека окружающей среды (вредные химические вещества, запыленность воздуха, вибрация, освещение, уровень шума, инфразвук, ультразвук, электромагнитное поле, лазерное, ионизирующее, ультрафиолетовое излучение, микроклимат, микроорганизмы, биологические факторы). Приведение этих факторов в соответствие с современными нормами, нормативами и стандартами является предпосылкой нормальной работоспособности человека.

Психофизиологические условия — величина физической, динамической и статической нагрузок, рабочая поза, темп работы, напряженность внимания, напряженность анализаторных функций, монотонность, нервно-эмоциональное напряжение, эстетический и физический дискомфорт (использование индивидуальных средств защиты, сменность). Ограничение и регламентация физических усилий, оптимальное сочетание физической и умственной работы оказывают значительное влияние на снижение утомляемости рабочих.

Эстетические условия (цветовое оформление интерьеров помещений и рабочих мест, озеленение производственных и бытовых помещений, прилегающих территорий, обеспечение спецодеждой и др.). Все эти факторы оказывают воздействие на работающего через создание эмоционального фона [18, c.108].

Факторы роста производительности труда — это движущие силы или причины, под влиянием которых изменяется ее уровень. В качестве таких факторов выступают: технический прогресс, совершенствование организации производства, управления и труда и др.

На уровне предприятия (фирмы) можно выделить 5 групп факторов роста производительности труда. Регионально-экономические (природно-климатические условия, их изменения; сбалансированность рабочих мест и трудовых ресурсов) и экономико-географические факторы (освоенность района месторождения; наличие местных строительных материалов; свободных ресурсов рабочей силы, электроэнергии, воды; рельеф местности; расстояние до коммуникаций и т. п.).

Факторы структурных сдвигов. К ним относятся: сдвиги в изменении доли покупных изделий и полуфабрикатов; относительное сокращение численности работающих в связи с ростом объемов производства.

Факторы ускорения НТП (внедрение новых поколений высокоэффективной техники; применение прогрессивных базовых технологий, использование автоматизированных систем в проектировании; применен несовременных ЭВМ; внедрение гибких переналаживаемых производств и т. д.).

Экономические факторы. Современные формы организации и стимулирования труда; научная организация и интенсивность труда; рост квалификации работников; совершенствование распределительных отношений, планирования и управления кадрами.

Социальные факторы. Ими являются: человеческий фактор; сокращение объемов монотонного, вредного и тяжелого труда; улучшение условий труда; факторы социального партнерства.

Важным этапом аналитической работы на предприятии является поиск резервов производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. Под резервами роста производительности труда понимаются не использованные еще возможности экономии затрат живого и овеществленного труда. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием техники и рабочей силы, сокращением рабочего времени, экономией сырья и материалов, рациональным использованием оборудования. Внутрипроизводственные резервы включают резервы снижения трудоемкости, резервы улучшения и использования рабочего времени, резервы совершенствования структуры кадров, резервы экономии предметов труда и резервы экономии средств труда.

В отечественной практике получила распространение следующая классификация резервов повышения производительности труда.

Повышение технического уровня производства:

механизация и автоматизация производства;

внедрение новых видов оборудования;

внедрение новых технологических процессов;

улучшение конструктивных свойств изделий;

повышение качества сырья и новых конструктивных

материалов.

Улучшение организации производства и труда:

повышение норм и зон обслуживания;

уменьшение числа рабочих, не выполняющих нормы;

упрощение структуры управления;

механизация учетных и вычислительных работ;

изменение рабочего периода;

повышение уровня специализации производства.

Изменение внешних, природных условий:

изменение горногеологических условий добычи угля, нефти, руд, торфа;

изменение содержания полезных веществ.

Структурные изменения в производстве:

изменение удельных весов отдельных видов продукции;

изменение трудоемкости производственной программы;

изменение доли покупных полуфабрикатов и комплектующих изделий;

изменение удельного веса новой продукции.

Прирост производительности труда в результате увеличения объемов производства и изменения численности работников определяется по следующей формуле:

DР=(100*DВ+DРп)/(100Рп) (1.9)

где: DВ — процент прироста выпускаемой продукции на предприятии в данный период;

DРп — процент уменьшения численности работников предприятия;

Рост производительности труда работающих на предприятии вследствие увеличения удельного веса кооперированных поставок продукции определяется по следующей формуле:

DР=(dk1dk0)/(100 dk1) (%) (1.10)

где: dk1и dk0 удельный вес кооперативных поставок и валовой продукции предприятия соответственно в базисном и планируемом периодах.

Рост производительности труда в результате лучшего использования фонда рабочего времени рассчитывается по формуле:

DP=((Фэ1Фэ0)/(Фэ0))*100 (1.11)

где: Фэ1 и Фэ0 эффективный годовой фонд времени работы одного рабочего соответственно в базисном и планируемом периодах, чел.-час.

Следует отметить, что показатель предельной производительности труда зависит от факторов производства и наличного рынка труда.

Отдельное предприятие, решая вопрос о том, какое количество рабочих ему следует нанимать, должно определить цену спроса на труд, т. е. уровень заработной платы. Цена же спроса на любой фактор производства, труд здесь не является исключением, зависит от его предельной производительности, т. е. от предельной производительности труда.

Предельная производительность труда — это приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях. Исчисляется исходя из предельного продукта труда, под которым понимается прирост продукции, произведенной в результате найма еще одной дополнительной единицы труда.

Следовательно, руководство предприятия, исходя из необходимости оптимизации всех привлекаемых ресурсов, будет применять или вытеснять труд, достигая уровня предельной производительности. И никто его не заставит поступать иначе, поскольку под угрозой оказываются интересы выживания предприятия в условиях конкурентной среды.

В такой ситуации возникает проблема излишней рабочей силы, т. е. безработицы, неполной занятости. Проблема рационального использования рабочей силы становится одинаково важной как для руководителей предприятия, т. е. работодателей, так и для государственных органов управления, которые должны решать вопросы социальной защиты людей, временно оказавшихся безработными.

В методике анализа трудовых показателей целесообразно выделять следующие объекты исследования, на которые должно быть направлено внимание: факторы и пути интенсификации и повышения эффективности использования труда; трудовые показатели — трудовой потенциал (обеспеченность трудовыми ресурсами) и производительность труда; влияние трудовых показателей на конечные результаты хозяйственной деятельности — объем, ассортимент и качество товаров, их себестоимость и финансовые результаты. Анализ факторов, трудовых показателей и их конечных результатов взаимосвязан и взаимообусловлен [17, c.216].

Выделяют следующие задачи анализа эффективности использования рабочей силы:

оценка динамики производительности труда за ряд лет;

оценка выполнения плана по труду; обоснование факторов изменения показателей производительности труда;

количественное измерение факторов изменения среднегодовой производительности труда;

количественное измерение факторов изменения среднегодовой производительности труда за счет инновационных мероприятий;

проведение расчетов влияния эффективности использования рабочего времени на уровень среднегодовой производительности труда;

анализ влияния трудоемкости продукции на изменение производительности труда на уровне предприятия, цеха;

анализ эффективности использования рабочего времени работников промышленно-производственного персонала (ППП), рабочих;

изучение баланса рабочего времени одного среднесписочного работника;

обоснование затрат рабочего времени и выявление резервов их сокращения по данным фотографии рабочего дня;

изучение состава, структуры и текучести рабочей силы;

Для анализа эффективности использования рабочей силы изучаются в первую очередь показатели и факторы их изменения, содержащиеся в отчете по труду (форма № 1-т), форма «Отчет о производстве продукции» (форма № 1-п), форма № 2 бухгалтерской отчетности «Отчет о прибылях и убытках», план инновационной деятельности, табели по учету рабочего времени, ведомости по начислению заработной платы и др.

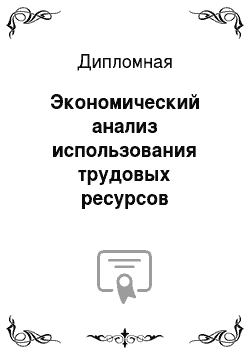

Отсюда среднегодовая выработка продукции одним работником выражена формулой 1.2:

ГВ= УД*Д*П*ЧВ (1.12)

где: ГВ — среднегодовая выработка;

УД — удельный вес рабочих в общей численности промышленнопроизводственного персонала;

Д — отработано дней одним рабочим за год;

П — средняя продолжительность рабочего дня;

ЧВ — среднечасовая выработка рабочего.

Взаимосвязь факторов, определяющих среднегодовую выработку продукции работником предприятия можно выразить схематически (рис. 1.1.).

Рис. 1.1. Взаимосвязь факторов, определяющих среднегодовую

выработку продукции работником предприятия

Примечание. Источник: собственная разработка по данным предприятия.

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц.

Аналогичным образом анализируем изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки по формуле 14:

ГВ= Д*П*ЧВ, (1.13)

где: Д — отработано дней одним рабочим за год;

П — средняя продолжительность рабочего дня;

ЧВ — среднечасовая выработка рабочего.

Обязательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Для анализа среднечасовой выработки рабочих можно воспользоваться методикой, разработанной Н. А. Русак, согласно которой величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся такие как, технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепной подстановки. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать три условных показателя ее величины.

Первый условный показатель среднечасовой выработки должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время, при плановой структуре продукции и плановом техническом уровне производства). Для этого фактический объем производства товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов (ВП стр) и кооперированных поставок (ВП кп), а количество отработанного временина непроизводительные затраты времени (Тн) и сверхплановую экономию времени от внедрения мероприятий НТП (Тэ), которую нужно предварительно определить.

Алгоритм расчета:

ЧВ усл1= (ВПф стр)/ (Тф-Тн Тэ) (1.14)

Если сравнить полученный результат с плановым, то узнаем, как изменилась среднечасовая выработка за счет интенсивности труда в связи с улучшением его организации, так как остальные условия приближены к плановым.

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа.

В заключении анализа необходимо разработать конкретные меры по обеспечению роста производительности труда и определить резерв повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основные направления поиска резервов роста производительности вытекают из самой формулы расчета ее уровня: ЧВ=ВП/Т, согласно которой добиться повышения производительности труда можно путем увеличения выпуска продукции за счет более полного использования производственных мощностей предприятия и сокращения затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий [1, c.286].

Итак, исследования, проведенные в первой главе, позволяют сделать следующий вывод:

трудовые отношения — едва ли не самый сложный аспект работы предприятия. Хорошо подобранный трудовой коллектив — одна из основных задач предпринимателя. Это должна быть команда единомышленников и партнеров, способных осознавать, понимать и реализовывать замыслы руководства предприятия.

Какие бы технические возможности, организационно-управленческие преимущества ни открывались перед предприятием, оно не начнет работать эффективно без соответствующего человеческого ресурса.

Существуют два главных критерия отбора и продвижения работников: во-первых, высокая профессиональная квалификация и способность к обучению; во-вторых, опыт общения и готовность к сотрудничеству.

Гарантия занятости и снижение текучести кадров обеспечивают значительный экономический эффект и формируют у работников желание повышать эффективность работы, не опасаясь увольнения.

При подборе кадров важное значение имеет трудовой договор, или контракт. Это непосредственное соглашение между предпринимателем и человеком, поступающим на работу.

Все работающие на предприятии делятся на две категории:

промышленно-производственный персонал, занятый производством и его обслуживанием;

персонал непромышленных организаций

Структура кадров предприятия, цеха, участка характеризуется соотношением различных категорий работников в их общей численности.

Состояние кадров на предприятии может быть определено с помощью следующих коэффициентов:

коэффициент выбытия кадров;

коэффициент приема кадров;

коэффициент стабильности кадров;

коэффициент текучести кадров.

Нормирование труда — определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данного производства Различают опытно-статистический и аналитический методы нормирования труда.

Хронометраж — это метод изучения затрат оперативного времени путем наблюдения и замеров длительности отдельных, повторяющихся при производстве каждого изделия элементов операции.

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда.

Производительность труда, характеризуя эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции.

Производительность живого труда определяется затратами рабочего времени в данном производстве, на данном предприятии, а производительность общественного труда — затратами живого и общественного труда.

Трудоемкость продукции выражает затраты рабочего времени на производство единицы продукции.

Показатель выработки продукции в денежном выражении применяется для определения производительности труда на предприятиях, выпускающих разнородную продукцию.

Предельная производительность труда — это приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях.

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ЧТПУП «КРОНАГРУПП»

2.1 Организационно-экономическая характеристика предприятия Частное торгово-производственное унитарное предприятие «КронаГрупп» создано на основании приказа Минского областного комитета по управлению государственным имуществом и приватизации от 20 декабря 1995 года № 11.

Адрес организации: Республика Беларусь, Минская область, Минский район, г. Заславль, ул. Советская, 116.

В соответствии с Уставом ЧТПУП «КронаГрупп» осуществляет следующие виды деятельности:

— производство изделий из бетона и извести для использования в строительстве;

— производство гипсовых изделий для использования в строительстве;

— производство товарного бетона;

— производство изделий из асбестоцемента и волокнистого цемента;

— производство прочих изделий из бетона, гипса и цемента;

— производство строительных металлических конструкций и изделий;

— производство прочих готовых металлических изделий;

— оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами;

— разбор и снос зданий;

— земляные работы; строительство зданий и сооружений;

— установка инженерного оборудования зданий и сооружений;

— отделочные работы;

— розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования и др.

Вся продукция ЧТПУП «КронаГрупп» соответствует требованиям ИСО 9001, постоянно улучшается качество продукции, совершенствуется производственные процессы.

Производство размещается на производственных площадях, принадлежащих организации на праве собственности.

Среднесписочная численность работников на 1.01.2012 г. составила 173 человека, в том числе служащих — 35 человек, рабочих — 85 человек.

Для анализа основных показателей хозяйственной деятельности ЧТПУП «КронаГрупп» воспользуемся отчетом о прибылях и убытках (приложение 1) и на его основании составим табл. 2.1.

Таблица 2.1.

Динамика основных показателей ЧТПУП «КронаГрупп» за 2010;2012 гг., млн.руб.

Показатели | 2010 г. | 2011 г. | 2012 г. | Отклонение | Темп роста, % | |||

2011 от 2010 | от | 2011 к | 2012 к 2011 | |||||

1. Выручка от реализации продукции за вычетом налогов | 173,4 | 186,8 | ||||||

2. Среднесписочная численность работников, чел. | ||||||||

3. Выручка от реализации продукции на 1 работника | 55,4 | 96,0 | 179,3 | 40,6 | 83,3 | 173,3 | 186,8 | |

4. Себестоимость реализованных товаров, работ, услуг | 137,6 | 197,5 | ||||||

5. Управленческие расходы | 169,0 | 165,9 | ||||||

6. Расходы на реализацию | — 1 | — 3 | 75,0 | |||||

5. Прибыль от реализации | 181,3 | 135,5 | ||||||

6. Прибыль от операционных доходов и расходов | 400,0 | 1894,6 | ||||||

7. Прибыль от внереализационных доходов и расходов | — 189 | — 152 | — 207 | — 55 | 80,4 | 136,2 | ||

8. Общая прибыль | 246,8 | 342,7 | ||||||

9. Общая прибыль на 1 работника | 2,2 | 5,5 | 18,8 | 3,3 | 13,3 | 247,1 | 342,7 | |

10. Налоги и сборы, платежи и расходы, производимые из прибыли | 181,7 | 237,2 | ||||||

11. Нераспределенная прибыль | 310,8 | 403,5 | ||||||

Примечание. Источник: собственная разработка по данным предприятия.

Из табл. 2.1. видно, что в 2012 г. по сравнению с 2011 г. выручка от реализации продукции увеличилась на 14 414 млн руб. или на 86,8%.

Численность работников не изменилась, а выручка от реализации продукции на 1 работника в 2012 г. по сравнению с 2011 г. увеличилась на 83,3 млн. руб, за счет чего выручка увеличилась на 14 410 млн.р. (83,3*173).

Себестоимость реализованной продукции увеличилась на 97,5%.

Прибыль от реализации продукции, работ, услуг увеличилась в 2012 г. по сравнению с 2011 г. на 351 млн руб. или на 35,5%.

Производительность труда, рассчитанная по общей прибыли, увеличилась на 13,3 млн руб. или в 3,4 раза.

Размер чистой прибыли в 2012 г. по сравнению с 2011 г. увеличился более чем в 4 раза.

В ЧТПУП «КронаГрупп» определена стратегия управления, которая позволит обеспечить увеличение объемов товаров, работ и услуг.

Ценовая политика ЧТПУП «КронаГрупп»: рыночное ценообразование, функционирующее на базе взаимодействия спроса и предложения. В основу формирования цены закладываются издержки производства и обращения.

Ценовая политика в маркетинге заключается в установлении таких цен, которые удовлетворяли бы не только продавцов, но и покупателей производимых благ.

Отпускные цены (тарифы) формируются в соответствии с Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики от 22 апреля 1999 г. № 43. На основе плановой себестоимости, всех видов установленных налоговых и неналоговых платежей, прибыли с учетом качества услуг и конъюнктуры рынка Кадровая стратегия: наиболее полное использование специалистов при назначении на должности, сокращение численности, обеспечение роста производительности труда.

В ЧТПУП «КронаГрупп» используется линейно-функциональная структура аппарата управления.

Организационная структура предприятия представлена в приложении А.

Директор осуществляет текущее руководство деятельностью предприятия в соответствии с законодательством и Уставом.

Директор предприятия:

по доверенности действует от имени предприятия;

принимает на работу и увольняет с работы работников, принимает к ним меры поощрения и налагает на них взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством Республики Беларусь;

утверждает штатное расписание;

представляет компанию во всех предприятиях, организациях, учреждениях;

издает приказы и распоряжения в пределах своих полномочий;

открывает счета в банках;

распоряжается средствами предприятия;

заключает хозяйственные договоры и совершает иные действия, необходимые для достижения целей и задач компании.

При такой структуре управления всю полноту власти берет на себя линейный руководитель — директор. Ему при разработке конкретных вопросов и подготовке соответствующих планов, программ помогает специальный аппарат, представленный в данном случае руководителями соответствующих отделов. Все отделы находятся в прямом подчинении директора, начиная от службы техники и заканчивая бухгалтерией и коммерческим отделом.

Что касается самой организационной структуры управления, то следует отметить такие преимущества, как более глубокая подготовка решений и планов, связанных со специализацией работников; освобождение директора от более глубокого анализа проблем; возможность привлечения экспертов.

Однако следует указать и на недостатки. Это отсутствие тесных взаимосвязей между отделами; недостаточная четкая ответственность. Такое положение связано с тем, что лицо, которое готовит решение, практически не участвует в его реализации. Поэтому следует привлекать специалистов нижестоящих отделов для решения конкретных вопросов. Также наблюдается тенденция к чрезмерной централизации, т. е. подчинение идет в основном по иерархии управления.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за рациональным использованием материальных, трудовых и финансовых ресурсов; организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет затрат, выполнение работ, а также финансовых, расчетных и кредитных операций; осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, качества выполняемых работ, снижение себестоимости, обеспечение правильных соотношений темпов роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов; проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования.

Основным направлением стратегии маркетинга является привлечение покупателей, рекламная деятельность.

Служба маркетинга дает оценку рыночных возможностей предприятия. Важное значение имеет исследование рынка: тип рынка и роль на нем основных конкурентов; общая емкость рынка и прогноз его изменения, подтвержденный специальным маркетинговым исследованием; основные сегменты рынка, характеристика потребителей и сравнительной выгодности различных клиентов; доля организации и ее основных конкурентов на рынке, ее тенденции.

Вопросами кадровой политики ЧТПУП «КронаГрупп» занимается инспектор по кадрам.

Внешний контроль за деятельностью ЧТПУП «КронаГрупп» осуществляется при помощи аудиторских проверок финансово-хозяйственной деятельности предприятии, которая проводится по инициативе Учредителей, а также при помощи иных контрольно-ревизионных мероприятий, которые проводятся уполномоченными на то органами (налоговые органы, КРУ).

На предприятии установлены технически обоснованные нормы труда.

Проанализируем наличие, динамику и структуру основных средств филиала, составив табл. 2.2.

Таблица 2.2.

Динамика основных средств ЧТПУП «КронаГрупп» по первоначальной стоимости за 2011 -2012 гг., млн.руб.

Виды основных средств | 2011 год | 2012 год | Структура, % | Средняя стоимость 2012 г. к средней стоимости 2011 г., % | ||||||||

Остаток на начало | Поступило | Выбыло | Остаток на конец | Поступило | Выбыло | Остаток на конец | Прошлый год | Отчётный год | Изменение (+,-) | |||

здания и сооружения | 44,1 | 41,9 | — 2,2 | 133,2 | ||||||||

передаточные устройства | ; | ; | ; | ; | ; | |||||||

машины и оборудование | 10,3 | 13,0 | 175,5 | |||||||||

транспортные средства | 44,6 | 43,1 | — 1,6 | 135,2 | ||||||||

инструмент, инвентарь и др. | 1,0 | 0,2 | ||||||||||

рабочий скот и животные основного стада | ; | ; | ; | ; | ; | ; | ; | ; | ||||

многолетние насаждения | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | |

капитальные затраты в улучшение земель | ; | ; | ; | ; | ; | ; | ; | ; | ||||

прочие основные средства | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | |

Основные средства — всего | 140,1 | |||||||||||

Примечание. Источник: собственная разработка по данным предприятия.

Итак, стоимость основных средств увеличилась в 2012 г. по сравнению с 2011 г. на 40,1%. Наибольший удельный вес в составе основных средств предприятия имеют транспортные средства, но он уменьшился на 1,6%. В относительном выражении стоимость транспортных средств увеличилась на 35,2%.

Рассчитаем показатели движения и технического состояния основных средств, составив табл. 2.3.

Таблица 2.3.

Наличие и движение основных средств ЧТПУП «КронаГрупп» за 2012 г., млн.руб.

Показатель | На начало 2011 г. | На начало 2012 г. | На конец 2012 г. | |

Стоимость основных средств | ||||

Амортизация | ||||

Поступило за год | X | |||

Выбыло за год | X | |||

Примечание. Источник: собственная разработка по данным предприятия.

Коэффициент износа

— на начало 2011 г.:

3640/5494*100=66,3%;

— на начало 2012 г.:

4184/7231*100=57,9%;

— на конец 2012 г.:

6065/10 592*100=57,3%.

Коэффициент годности

— на начало 2011 г.:

100−66,3=33,7%;

— на начало 2012 г.:

100−57,9=42,1%;

— на конец 2012 г.:

100−57,3=42,7%.

Итак, износ основных средств к концу 2012 г. уменьшился на 0,6 проц.п. по сравнению с концом 2011 г., но увеличился на 9 проц.п. по сравнению с концом 2010 г.

Коэффициент поступления основных средств:

— за 2011 г.

1939/7231*100=26,8%;

— за 2012 г.

3600/10 592*100=34,0%.

Коэффициент выбытия основных средств:

— за 2011 г.

202/5494*100=3,7%;

— за 2012 г.

239/7231*100=3,3%.

Анализируя структуру оборотных активов, видим, что уменьшилась к концу 2012 г. доля краткосрочной (до 1 года) дебиторской задолженности на 11,6 проц.п., а это положительно влияет на финансовую стабильность, так как в составе дебиторской задолженности может быть нереальная к взысканию дебиторская задолженность и списанная на убыток дебиторская задолженность.

Увеличилась доля денежных средств и доля запасов и затрат.

Рассчитаем показатели эффективности использования основных средств предприятия, составив табл. 2.4.

Данные табл. 2.4 свидетельствуют о том, что эффективность использования основных средств увеличилась, так как наблюдается увеличение фондои машиноотдачи, фондорентабельности, снижение фондоемкости, снижение фондовооруженности труда сопровождается увеличением производительности труда и фондоотдачи.

Таблица 2.4.

Показатели эффективности использования основных средств ЧТПУП «КронаГрупп» за 2011;2012 гг., млн.руб.

Показатели | 2011 г. | 2012 г. | Отклонение | Темп роста, % | |

Выручка от реализации продукции | 186,8 | ||||

Среднегодовая стоимость основных средств | 6362,5 | 8911,5 | 140,1 | ||

в т.ч. стоимость активной части основных средств | 3558,5 | 5177,5 | 145,5 | ||

Прибыль отчетного периода | 342,7 | ||||

Среднесписочная численность работников, чел. | 100,0 | ||||

Фондоотдача | 2,6 | 0,1 | — 2,5 | 3,9 | |

Машиноотдача | 4,7 | 6,0 | 1,3 | 128,4 | |

Фондоемкость | 0,4 | 9,7 | 9,3 | 2534,4 | |

Фондовооруженность | 36,8 | 51,5 | 14,7 | 140,1 | |

Производительность труда | 96,0 | 179,3 | 83,3 | 186,8 | |

Фондорентабельность, % | 0,149 | 0,365 | 0,216 | 244,7 | |

Примечание. Источник: собственная разработка по данным предприятия.

Проведем анализ состава и динамики оборотных активов ЧТПУП «КронаГрупп». Для этого составим табл. 2.5.

Таблица 2.5.

Анализ динамики и состава оборотных активов ЧТПУП «КронаГрупп» за 2011;2012 гг.

Виды оборотных средств | 2011 г. | 2012 г. | Структура, % | ||||||

начало года | конец года | среднее значение | конец года | среднее значение | 2011г | 2012г | изменение | ||

Запасы и затраты | 562,0 | 975,0 | 25,6 | 29,6 | |||||

Налоги по приобретенным товарам, работам, услугам | 148,0 | 186,5 | 6,7 | 5,7 | — 1,1 | ||||

Дебиторская задолженность | 759,5 | 757,5 | 34,6 | 23,0 | — 11,6 | ||||

Финансовые вложения | 0,0 | ||||||||

Денежные средства | 728,5 | 1379,5 | 33,1 | 41,8 | |||||

Все оборотные средства | 2198,0 | 3299,0 | 100,0 | 100,0 | ; | ||||

Примечание. Источник: собственная разработка по данным предприятия.

В оценке активов предприятия необходимо проанализировать оборачиваемость оборотных средств предприятия. Данные для расчета оборачиваемости представим в табл. 2.6.

Таблица 2.6.

Показатели оборачиваемости оборотных средств ЧТПУП «КронаГрупп» за 2011;2012 гг., млн.руб.

Показатели | 2011 г. | 2012 г. | Отклонение | % изменения | |

Выручка от реализации продукции | 186,8 | ||||

Среднегодовая стоимость оборотных средств | 2198,0 | 3299,0 | 1101,0 | 150,1 | |

Прибыль | 342,7 | ||||

Оборачиваемость оборотных средств, дней | 47,6 | 38,3 | — 9,4 | 80,4 | |

Коэффициент оборачиваемости оборотных средств | 7,6 | 9,4 | 1,8 | 124,4 | |

Коэффициент эффективности использования оборотных средств | 0,432 | 0,987 | 0,555 | 228,4 | |

Коэффициент закрепления | 0,132 | 0,106 | — 0,026 | 80,4 | |

Примечание. Источник: собственная разработка по данным предприятия.

Итак, данные табл.2.6. показывают, что в 2012 г. использование оборотных средств более эффективное, чем в 2011 г., так как произошло ускорение их оборачиваемости на 1,7 оборота или на 9,4 дня, а прибыль на единицу оборотных средств (рентабельность оборотных средств) увеличилась на 0,555 млн руб.

Рассчитаем влияние остатков оборотных средств и коэффициента оборачиваемости на величину выручки от реализации продукции:

Влияние средних остатков оборотных средств ДВРПОС=1101*7,6=8319,6 млн руб.

Влияние коэффициента оборачиваемости ДРПКобор=1,8*3299=6094,4 млн руб.

То есть, увеличение остатков оборотных средств увеличило выручку на 8319,6 млн руб., а ускорение их оборачиваемости увеличило выручку от реализации продукции на 6094,4 млн руб., и в целом выручка увеличилась на 14 414 млн руб.

Ускорение оборачиваемости оборотных средств повлекло за собой их высвобождение в сумме:

31 023*(-0,026)= - 806,5 млн руб.

Итак, эффективность использования оборотных средств в 2012 г. увеличилась.

На основании рассматриваемых данных можно сделать вывод, что затраты на производство продукции увеличились в 2011 г. по сравнению с 2010 г. на 39,8%, а в 2012 г. по сравнению с 2011 г. — на 94,9%, причем увеличение произошло по всем статьям затрат.

Проанализируем затраты ЧТПУП «КронаГрупп», составив табл. 2.7.

Таблица 2.7.

Динамика затрат ЧТПУП «КронаГрупп» за 2010;2012 гг., млн. руб.

Показатель | 2010 г. | 2011 г. | 2012 г. | Темп роста, % | |||||

сумма, млн.руб. | уд. вес, % | сумма, млн.руб. | уд. вес, % | сумма, млн.руб. | уд. вес, % | 2011 к 2010 | 2012 к 2011 | ||

Затраты на производство продукции (работ, услуг) | 139,8 | 194,9 | |||||||

В том числе: | |||||||||

Материальные затраты | 43,2 | 23,6 | 21,7 | 76,5 | 179,1 | ||||

Расходы на оплату труда | 28,0 | 25,2 | 27,3 | 126,0 | 210,8 | ||||

Отчисления на социальные нужды | 9,8 | 33,2 | 33,9 | 473,1 | 144,9 | ||||

Амортизация основных средств и нематериальных активов | 6,0 | 8,8 | 6,3 | 205,0 | 210,8 | ||||