Актуальность темы

.

В настоящее время Россия находится в сложном социально-экономическом и политическом положении, Решения требует огромное количество проблем, Сломав старые рамки командно-административной системы, государство пока не сумело встать на путь цивилизованных рыночных отношений, Новые преобразования осуществляются очень неуверенно, Нередко в ходе перестройки нашей экономики выдвигаются необдуманные предложения, порой противоречащие друг другу и даже взаимоисключающие .^Проводимая в стране политика акционирования и приватизации государственных предприятий далеко не всегда себя оправдывает, Очень слабой является юридическая и законодательная база,.

Поэтому в сложившейся ситуации главной задачей, на наш взгляд, является укрепление государства, как регулятора социально-экономических процессов, происходящих в стране^ Необходимо планомерное осознанное государственное регулирование экономики,.

Между тем, есть опыт стран с развитой рыночной экономикой, например США, где все эти вопросы довольно успешно решаются,.

Современная американская социально-экономическая система к настоящему времени претерпела качественную трансформацию, затронувшую все стороны жизни общества. Она обладает возможностью гибко приспосабливаться к меняющимся экономическим условиям, обеспечивать достаточный простор для развертывания НТР, использовать результаты экономического роста для расширения массового потребления, социальной помощи, культуры и образования,;

Трансформированное американское общество в настоящее время характеризуется «смешанной экономикой», под которой понимается широкое участие государства в экономической жизни наряду с частным предпринимательством" Страна развивается более стабильно, чем ранее. Жизненнный уровень людей такого общества существенно повысился".

В то же время, реально оценивая действительность, нельзя не заметить переживаемые США трудности. Однако сложные проблемы не приводят к гибели общества, Отличительной особенностью этой системы стала способность к самореформировании, т. е. создание в ее недрах механизма корреляции своих недостатков.

Изменились формы частной собственности, что произошло вследствие концентрации и централизации производства и капитала, широкого развития производительных сил в современных условиях хозяйствования) и НТП. Это проявилось в появлении и расширении акционерных обществ, в участии широких слоев трудящихся в распределении прибыли, в проведении стратегии юридического дерегламентирования монополизированного рынка, а также в осуществлении политики приватизации. Такие новшества привели к усложнению и обновлению производственных отношений, росту самого производства и дальнейшему развитию рынка, в результате чего возникла объективная потребность регулирования экономических процессов. И в этих условиях все большее значение приобретали налоговый механизм и налоговая политика, являющиеся, как считают западные политики, важнейшим условием проявления рыночных сил, оптимального распределения ресурсов на основе рынка.

Налоговая политика стала высокоэффективным средством экономической деятельности правительства в странах с преобладанием рыночных отношений в хозяйстве. Однако, фундаментальные принципы ее организации справедливы и для других государств, в первую очередь тех, которые осуществляют переход от регламентированной экономики к рыночной. Вполне вероятно ожидать, что такие принципы войдут и в зарождающуюся систему финансовых институтов России, а также других стран, вставших на путь подобных преобразований.

К проблеме налоговой политики привлечено внимание ученых различных государств. В экономической литературе существует большое число глубоких исследований налоговой проблематики. Вместе с тем, многие вопросы все еще ждут систиматического и углубленного изучения. Важнейшие характеристики налоговой политики трактуются в работах экономистами по-разному в зависимости от их теоретических установок, что в значительной степени обусловлено как многогранностью проблемы, так и постоянной изменчивостью налоговой политики,.

В российской экономической литературе по данному вопросу до сих пор господствуют некоторые упрощенные и устаревшие представления. Многие новейшие тенденции развития налоговой политики слабо или вовсе не изучены. Нет четких ответов на ряд теоретических вопросов. Не случайно в ходе преобразований в нашем государстве порой выдвигаются спорные предложения о новых налогах, ставках действующих налогов и т. п. В этой связи изучение налоговой политики стран с высокоразвитой рыночной экономикой имеет большое всевозрастающее научно-теоретическое и прикладное значение,.

Однако, при всей важности изучения международного опыта, практику ведения налоговой политики в отдельных странах нельзя механически копировать. Налоговая политика даже высокоразвитых стран, считающаяся сейчас высокоэффективной, прошла длительный эволюционный процесс, в ходе которого допускались серьезные ошибки и просчеты. Но их полезно знать, чтобы избежать повторения, Все это и определяет актуальность темы настоящего научного исследования.

цель и задачи исследования

.

Главной целью настоящего исследования является проведение всестороннего анализа и обобщение опыта организации и проведения налоговой политики США, Такое внимание к американскому подходу в налогообложении уделено потому, что Россия может многое здесь позаимствовать, Вместе с тем, деловые круги нашей страны проявляют большой интерес к рынку СНА, Отечественные предприниматели устанавливают торговые связи, создают в Америке представительства и дочерние фирмы, пользуются услугами иностранных банков, вступая при этом в новые формы правовых отношений. И здесь от российских предпринимателей требуются знания законодательства, деловой практики, налоговой политики.

Названная цель работы предопредилмла ее основные задачи. Они сводятся к тому, чтобы:

— раскрыть сущность и роль налоговой политики в современных условиях, уделив определенное внимание налогам, как основному источнику доходов федерального бюджета;

— рассмотреть эволюцию налоговой политики, достаточно конкретно подчеркнув новые моменты, что государство в настоящее время осуществляет свои мероприятия как в интересах всего общества, так и широких слоев населения;

— дать общую панораму налогообложения, определив основные тенденции его развития;

— изучить модификации налоговой политики, проводимой государством по отношению к корпорациям и частным лицам в следствие изменения экономических условий;

— оценить всю важность и возможности налогового регулирования хозяйственных процессов;

— показать взаимосвязь налоговой политики с другими методами государственного регулирования — бюджетной и денежно-кредитной сфераминалоговая политика сама по себе не применяется, а проводится в комплексе с другими мерами, в чем автор видит залог успеха экономических преобразований;

— осветить неокейнсианские и монетаристские теории налогового регулирования, дать их сравнительную характеристику;

— исследовать проводимые в СНА налоговые реформы, раскрыв их значение для экономического развития и социальные последствия;

— проследить тенденции в развитии налогообложения в 90-х годах, дать их предварительную оценку,.

По мнению соискателя, эти задачи, в свою очередь, в значительной мере предопределяют стратегические и тактические установки налоговой политики того или иного государства, включая Россию.

Объектом диссертационного исследования являются отдельные налоги и налоговая политика США в целом в той мере, в какой позволял собранный соискателем фактологический материал, а также относительно узкие рамки кандидатской диссертации,.

Методология исследования,.

Теоретической и методологической базой исследования послужили законы, постановления, иные нормативные акты высших органов законодательной и исполнительной власти США по финансовым, кредитным и хозяйственным вопросам.

В процессе работы были изучены труды и исследования российских и зарубежных ученых и специалистов-практиков,.

В числе работ российских авторов использованы труды: Альтер Л. Б., Аникина A.B., Андросовой Л. Л., Болдырева Б. Г., Васильева B.C., Далина С. А., Дробозиной Л, А, Жукова Е. Ф., Заи-кина В.И., Иноземцева H.H., Кандель А. Ф., Кашина В, А, Клино-ва В. Г., Кравченко И, А, Красавиной il. Н, Козловой К, Б, Кузнецовой Е. С., Лаврушина О. Н., Носковой И X, Окуневой Л, П., Осадчей ИХ, Павловой Л. П., Панскова В, Г., Печниковой А, В., Русаковой И. Г., Солюса Г, П., Степаненко В. А., Суторминой В. Н., Травкиной НХ, Толкушкина А. В, Усоскина В. М., Федосовой ВХ, Хандруева А, А., Челнокова В. А., Черника Д. Г., Чечета А. П., Эй-дельнант А. Б, Энтова РХ и других.

В диссертации использованы работы видных зарубежных ученых и практиков экономистов: Андерсона В", Блиндера А, Геллера В, Кейнса Дж., Лаффера А., Пикока А, Робертса П., Са-музльсона П., Солоу Р., Сзймора Д., Фридмзна М., Хардмзна М., Хансзна А., Шоу Г. и других.

В диссертации широко использованы научные экономические журналы и газеты США, Великобритании и других зарубежных стран, а также России. Источником фактического материала явились данные официальной государственной статистики США и других стран, американских правительственных сборников.

Хронологические рамки работы охватывают в основном годы после II мировой войны, которые характеризуют качественные изменения в воспроизводственном процессе СНА. В данный период претерпел существенные модификации процесс государственного регулирования экономики, а вместе с ним менялась и налоговая политика, Однако, вкратце показана эволюция налоговой политики.

Научная новизна диссертации состоит в том, что она является первой работой в России, в которой последовательно и комплексно рассмотрены вопросы развития налоговой политики США, в 80−90-е годы. Практическая значимость диссертации может рассматриваться в двух аспектах.

Во-первых, результаты исследования применимы в учебном процессе.

Во-вторых, излагаемые предложения и рекомендации могут быть использованы для анализа проводимой в России налоговой политики по отношению к различным субъектам налогообложения, а. также принятия решений по поводу ее модификации вследствие меняющихся экономических условий,.

Апробация результатов исследования.

Основные результаты исследования, обобщенные в диссертации, были доложены и одобрены на научно-практических конференциях, состоявшихся в ВЗФЗИ в 1933 и 1994 годах.

Отдельные предложения, обоснованные в работе, используются в учебном процессе при изучении таких дисциплин, как ''Налоги и налогообложение", «Общая теория финансов», «Финансы и кредит,.

Некоторые выводы и положения частично были использованы в работе сектора Финансовых проблем Института мировой экономики и международных отношений, Публикации,.

По теме диссертационного исследования опубликованы четыре научные работы, общим объемом 2,9 печатных листа. Структура дис с ер тационной раб о ты, диссертация состоит из введения, трех глав, заключения, списка использованной литературы, приложения, В работе содержится 10 таблиц, 6 схем, 1 график. Всего объем работы составляет 1/5 страниц.

ЗАКЛЮЧЕНИЕ

.

Современное высокоразвитое общество представляет собой сложную систему, Оно характеризуется «смешанной экономикой», т, е, широким участием государства в экономической деятельности наряду с частным предпринимательством, Роль государства существенно изменилась, Теперь оно выступает в первую очередь как орган согласования различных социальных интересов, а не орган господства одного класса над другим, Оно стало более гуманным, что проявляется в перераспределении ресурсов общества в пользу образования, культуры, медицины, удовлетворения материальных и духовных потребностей человека, Подобные перемены в экономике высокоразвитых стран, в частности СИ, стали возможны в следствие изменений, происходящих в самом процессе производства, а также государственных мероприятий по регулированию отношений в обществе,.

Государственное воздействие на экономические процессы осуществляется различными методамифинансовыми, кредитными, денежными. Среди финансовых методов важное место занимают налоги, представляющие собой в материальном выражении огосударствленную часть НД, используемую государством для выполнения своих функций. С целью получения оптимального размера средств и рационального их использования правительство осуществляет налоговую политику.

Проведенное соискателем исследование проблем становления и развития налоговой политики США позволили сформулировать ряд выводов и предложений, которые могут иметь определенное практическое значение и для России.

1. Налоговая политика является наиболее важным рычагом государственного регулирования экономики, что обусловлено масштабами поступлений налоги составляют главный доход федерального бюджета современного государства, в США — свыше 902) и их ролью в перераспределении ООП и Нд,.

2, Налоговая политика, проводимая государством, привела к тому, что обложение налогами в США достигло достаточно высокого уровняСв 1993 г, налоговые доходы составили более 23% ВВП), Однако, это объясняется объективной необходимостью: государство берет на себя решение важных социально-культурных проблем, кроме того возрастают расходы на экологию, урбанизацию и т. п., что требует огромных затрат,.

3, Государство строит свою налоговую политику исходя из прогнозов ученых о тенденциях экономического развития и реальной действительности, При этом оно руководствуется следующими задачами,.

1) Экономическими — обеспечение динамичного экономического роста, ослабление цикличности производства, ликвидация диспропорций развития, преодаление инфляционного процесса,.

2) Социальными — перераспределение НД в интересах определенных социальных группс одной стороны необходимо стимулировать рост прибыли, а с другой — не допустить падения доходов трудящихся, Отсюда вытекает двойственных характер этой политики,.

3) Фискальными, направленными на увеличение государственных доходов,.

4) Международными — повышение конкурентоспособности своих товаров на мировом рынке, предотвращение отрицательных условий для платежного баланса, укрепление взаимоотношений с другими странами.

4, Использовать налоговую политику для решения различных задач необходимо во взаимосвязи с другими рычагами государственного регулирования: бюджетными и денежно-кредитными, Только при проведении комплексных мероприятий с применением всех этих м методов регулирования может быть достигнут положительный эффект, Примером может послужить ситуация, сложившаяся в период проведения рейгановских налоговых реформ, Так, несбалансированность различных элементов программы администрации привела к тому, что первая часть налоговых сокращений вступила в действие в условиях начавшегося экономического кризисаСв большой мере усугубленного очень жесткой кредитно-денежной политикой ФРС, ставшей неотъемлемым элементом экономического курса администрации), В результате стимулирующий предложение эффект начального раунда налоговой реформы прежде всего в отношении побудительных мотивов к инвестированию оказался почти начисто заглушён спонтанными, циклическими силами. Между тем, сокращение налогов осуществлялось уже при наличии весьма крупного Федерального бюджетного дефицита, В итоге в условиях кризисного падения конъюнктуры преднамеренное понижение налоговых ставок сопровождалось не расширением, а сужением налоговой базы, в то время как встроенные стабилизаторы бюджетного механизма, особенно на расходной стороне бюджета, вели к автоматическому увеличению бюджетных дефицитов. В контексте жесткий кредитно-денежной политики, вместе с рядом других циклических и глобальных факторов, способствовавших резкому снижению уровня инфляции, это неминуемо усиливало повышательное давление на процентные ставки, особенно на реальные, сдерживая восстановление экономики,.

5, Манипулируя налоговой политикой государство может стимулировать или сдерживать экономическое развитие, Налоговое регулирование охватывает хозяйственную жизнь страны, структуру производства, накопление капитала, личное потребление, т.к. является наиболее универсальным инструментом государственного воздействия. Подобное регулирование имеет целью создание благоприятных налоговых условий для деятельности корпораций особенно инвестиционных), обеспечение льготного налогового климата для стимулирования приоритетного отраслевого и территориального направления вложения капитала.

6, Основой налоговой политики является теория, разрабатываемая экономистами и определяющая взгляды администрации, стоящей у власти. Правильность теории проверяется практикой. Если налоговая теория не подтверждается действительностью и влечет за собой негативные последствия, то ее заменяют другой, Налоговое регулирование применяется при решении краткосрочных государственных задач. Его результаты, как правило, проявляются уме в первый год осуществления преобразований. Оно должно быть гибким и и меняться в зависимости от требований времени, В противном случае, если налоговые мероприятия осуществляются слишком поздно или вводятся очень медленно, это может привести к негативным последствиям,.

8, Налоговая политика, направленная на достижение высокого уровеня налогообложения отрицательно сказывается на экономическом развитии страны,.

Во-первых, ухудшаются производственные возможности корпораций в связи с ограничением источников инвестиций, а также нарушаются пропорции в потреблении.

Во-вторых, снижается экономическая активность населения, т.к. ослабляются стимулы к труду в следствие усиления налогообложения.

В-третьих, расширяются размеры уклонения от уплаты налог и в,.

В-четвертых, усугубляется инфляция, т.к. производители включают косвенные налоги и взносы на социальное страхование в цены товаров и услуг,.

В-пятых, зарождаются социальные конфликты. Подобные негативные последствия высокого налогообложения проявляются не сразу, а с течением времени. Они могут повлечь за собой снижение темпов производства и ускорить наступление экономического кризиса, Чтобы не допустить этого, правящая администрация пересматривает свою налоговую политику, направленную прежде всего на снижение налогов,.

Э, Налоговая политика несколько по-разному влияет на процесс воспроизводства, в зависимости от того, каких плательщиков она затрагивает, Мобилизация налогами прибыли, процентов, дивидендов корпораций является изъятием части стоимости прибавочного продукта и затрагивает все четыре стадии процесса воспроизводства, Такие налоги, взимаемые с предпринимателей, способны оказать влияние на развитие общественного производства, ускорять его или замедлять исходя из времени и характера изъятий, а также их использования, которое бывает производительным и непроизводительным,.

Несколько иной характер носят налоги, которые платит население, Они затрагивают лишь одну стадию воспроизводственного процесса — распределение и их можно подразделить на две группы: налоги с работников производственной и непрозводственной сфер. Они также способны оказывать влияния на процесс производства, изменять структуру потребления и платежеспособного спроса,.

10, Налоговая политика, проводимая после II мировой войны, привела к следующим изменениям:

1) Увеличилась доля доходов федерального бюджета, обеспечиваемая подоходным налогом, который превратился в массовый налог на широкие слои населения,.

2) Существенно повысилась роль взносов на социальное страхование, ставших целевыми налогами, занимающих сейчас второе место по значимости, Темпы их поступления опережают все другие налоги, Аккумуляция этих взносов в федеральном бюджете имеет очень важное значение, У государства появилась возможность с их помощью регулировать бюджетный дефицит, Это возможно потому, что уплачиваемые населением взносы гораздо выше перечисляемых правительством пособий и получаемая разница используется для покрытия дефицита федерального бюджета.

3) Заметно снизилась доля налогов на прибыль корпораций в общих налоговых доходах федерального бюджета, что произошло в следствие предоставления компаниям большого числа налоговых льгот, а также уклонения от уплаты налогов, Законодательство СИ предусматривает благоприятные условия при обложении капитальных вложений, действуют специальные инвестиционные скидки, а также осуществляется политика ускоренной амортизации, которые обеспечивают увеличение частных инвестиций, Такая налоговая политика государства коренным образом изменила систему финансирования научно-технических исследований, разработок и их внедрения в производство, которые раньше осуществлялись за счет субсидий, дотаций, государственных кредитов и т, п, а сейчас — используя так называемое «самофинансирование» (т.е. направляя на зти цели часть прибыли, освобожденной от налогообложения),.

11, Государство широко использует налоговую политику для вмешательства в процесс производства в общенациональных интересах, Изменяя ставки, объекты, льготы, способы взимания правительство воздействует на различные параметры производственного процесса и спрос населения, Б итоге обеспечивается относительно гибкое экономическое развитие,.

12, Налоговая политика носит противоречивый характер, что обусловлено противоречивостью процесса производстваСразвивается циклически). Налоговое регулирование, стремясь ослабить кризисные последствия для страны, только оттягивает их. Решая одни проблемы, налоговые мероприятия способствуют возникновению других.

Противоречивость налогового регулирования проявляется в следующем,.

Во-первых, в противоречивости задач, При проведении налоговых мероприятий государство ставит перед собой порой несовместимые друг с другом цели. Например, администрация Рейгана пыталась с помощью налоговых реформ 00-х гг, сбалансировать бюджет и снизить темпы инфляции, Нововведения оказали положительное влияние на инфляцию, Однако, за осязаемое и ускоренное снижение ее уровня пришлось уплатить очень дорогую цену в виде замедленного экономического роста и возросшей нормы безработицы, а также — в виде беспрецедентного разрушения внешнеторгового и платежного балансов, Что касается дефицита бюджета, то он так и не был ликвидирован, более того, его уровень существенно возрос и превысил Ш ВВП,.

Во-вторых, провозглашаются одни принципы налоговых преобразований, а на практике осуществляются другие, Перед проведением мероприятий официально объявляется, что они направлены на достижение равенства, упрощения налогообложения и т. п. Однако, в действительности преимущества получают определенные слои налогоплательщиков ,.

В-третьих, противоречивость влияния на экономические процессы, Государство стимулирует накопление капитала в отдельных отраслях, сферах экономики, регионах страны, При этом оно стремится ослабить возникающие диспропорции в хозяйстве, Создается благоприятный налоговый режим для одних предпринимателей в ущерб другим,.

В-четвертых, противоречивость результатов, Государство заявляет о равных возможностях в налогообложении для всех. Тем не менее, налоговая политика создает выгоды прежде всего тем, кто владеет капиталом,.

13, На налоговую политику и налоговую систему государства, где осуществляется переход от плановой экономике к рыноч-нойСтакому как Россия), нельзя механически распрстранять установки, пригодные для страны с развитой рыночной экономикой, в том числе и СИ,.

Сравнивая налоговые структуры различных государств, важно иметь в виду по крайней мере два обстоятельства. Первое — конкретную исторически сложившуюся в данной стране экономическую и политическую ситуацию: более или менее стабильную или кризисную, Второе — модель рыночной экономики, которую избрало для себя государство и в соответствии с которой осуществляется реформирование финансовой системы в целом.

Не следует рассматривать налоговую политику и налоговую систему Запада как жесткую, застывшую схему, обязательную к исполнению в процессе организации новых финансовых институтов в бывших социалистических странах, Хотя несомненно, ряд фундаментальных принципов их организации справедливы для всех стран, экономические системы которых характеризуются наличием рыночных отношений, Вероятно, некоторые из них следует внедрить и в России, где они позволят экономике развиваться более эффективно.

Есть и еще одна серьезная причина, по которой, по мнению соискателя, нельзя механически перенимать американский опыт. Налоговая система СНА сложилась в результате длительного эволюционного процесса, в развитии которого допускались серьезные ошибки и просчеты. Поэтому, используя чужой опыт, важно оградить себя от ошибок их повторения,.

В тоже время, как убедился соискатель изучая американский опыт, есть такие принципы организации налоговых структур, которые непосредственно не зависят от экономической и политической ситуации в той или иной стране, это прежде всего: высокая регулирующая роль центрального налогового органа! в США — это СВД).

14, По мнению диссертанта, налоговая политика России, как страны переходящей к рынку, призвана эффективно обслуживать связанные с таким переходом экономические реформы: приватизацию, формирование частного сектора, становление новых рынков (ценных бумаг, земли, основных фондов, страховых услуг), техническую, технологическую и производственную перестройку, интеграцию национальных экономик в мирохозяйственные связи,.

15, Для становления современной цивилизованной налоговой системы и налоговой политики в государстве, имевшем плановую экономику, первостепенное значение имеет реформирование всего финансового, а вместе с тем и налогового дела, Зто задача не только Министерства финансов, а государства в целом. И ее нельзя смешивать с текущими задачами финансовой и налоговой политики, В последних больше тактики, ориентации на ближайшие цели,.

16, Какую бы модель перехода от плановой экономики к рыночной ни избрали те или иные страны и ни осуществляли соответственно этому реформирование своих налоговых систем и налоговых политик, по мнению диссертанта, во всех случаях важно иметь долгосрочную программу преобразования налогообложения. Между тем, сейчас в России нередко прибегают к частичным мерам, вытекающим не из стратегии налоговой политики, а из тактических соображений текущего момента.

1?, Для более эффективного функционирования налогенлж системы России представляется целесообразным.

Во-первых, ввести налоговый кодекс, для нашей страны это особенно актуально, т.к. нормативные законодательные акты в отношении налогов бесконечно меняются,.

Во-вторых, четко разграничить налоги на федеральные и местные! т. е. какие налоги идут в доход федерального бюджета, а какие, — в местные бюджеты),.

В-третьих, необходимо разработать эффективную систему налоговых льгот,.

В-четвертых, обеспечить действенный контроль за уплатой налогов и ревизионную работу налоговой инспекции и налоговой полиции,.

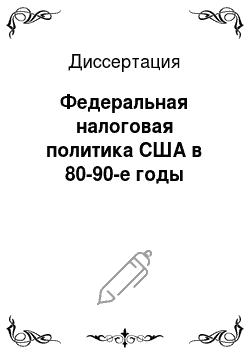

СХЕМА распределения и налогообложения прибыли американских корпораций *.

Валовая прибыль включает: Валовая выручка от реализации товаров Валовая выручка от реализации услуг Дивиденды (включаются 100% суммой) Поступления рентных платежей и роялти Доход от прироста капиталаСот реализации на рынке ценных бумаг) Прочие доходы (убытки) от продажи Прочие доходы.

ВАЛОВЫЙ.

ДОХОД минус минус.

Заработная плата рабочих и служащих Расходы на ремонт Безнадежные долги Рентные платежи.

НалогиСуплаченные местным органам и штатам, поимущественные, акцизные и др,) Проценты за кредит.

Взносы в фонды, в бесприбыльные организации.

Амортизация.

Расходы на рекламу.

Взносы в пенсионные фонды и фонды участия работающих в распределении прибылей Расходы на проведение Убытки.

Чистые операционные убытки 85% от суммы полученных дивидендовС100% для некоторых групп корпораций) Прочие специальные скидки равно.

СПЕЦИАЛЬНЫЕ.

СКИДКИ.

ОБЛАГАЕМЫЙ ДОХОД ! К нему применяются ставки обложения.

Из исчисленной суммы налога могут быть вычтены: оценочные налоговые платежи, иностранный налоговый кредит, кредит с целью поощрения создания дополнительных рабочих мест, кредит на федеральные акцизы на бензин, специальное топливо, смазочные маслаСиспользуемые на цели не подпадающие под налогообложение), скидка в форме «кредита на прирост НИОКР», Актуальные валюты о-ф и н, а н с о в ы е проблемы капиталистических и развивающихся стран. Обзорная информация, Выпуск 7, И. А. Кравченко, Налоговые реформы 80-х гг. в СНА: социально-экономический аспект. М. НИФИ. 1989., с. 32.