Планирование как составная часть управления современной фирмой

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и иными средствами непродолжительного финансирования (кроме производственных запасов), а также постановление вопросов по этим проблемам требует существенного количества времени, и на этом направлении наиболее ярко проявляется главная проблема… Читать ещё >

Планирование как составная часть управления современной фирмой (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Теоретические основы планирования как части процесса управления фирмой

- 1. 1. История планирования как функции управления предприятием

- 1. 2. Сущность процесса планирования

- 1. 3. Виды и формы планирования

- 1. 4. Роль и значение планирования

- 1. 5. Особенности планирования затрат

- 2. Анализ эффективности планирования деятельности ООО НПП «АБФ»

- 2. 1. Основные показатели функционирования ООО НПП «АБФ»

- 1. Строительные материалы

- 1. 1. Газобетон

- 1. 2. Окна, стеклопакеты, изделия из стекла: окна ПВХ; закаленное стекло; стекло в нарезку; стеклопакеты

- 1. 3. Стальные двери ПЗСП: тамбурная, квартирная

2. Тяжелый бетон: бетонные смеси, растворы; железобетонная стойка СВ-110−3.5; лестничные ступени ЛС; лестничные марши; изделия для колодцев: колодцы кабельной связи ККС-3−80 и ККС-2−10; изделия для забора; блоки фундаментные железобетонные ФБС; прогоны из тяжелого бетона; перемычки железобетонные; плиты кровли КПГ; плиты перекрытия железобетонные. 12

3. Элементы благоустройства: асфальтобетонная смесь, бордюр. 12

4. Прочие товары — Известь комовая и молотая. 12

5. Услуги — Дорожно-строительная лаборатория. 12

2.2. Динамика основных и оборотных средств ООО НПП «АБФ» 14

2.3. Анализ эффективности использования оборотных средств 21

3. Пути повышения эффективности использования оборотных средст ООО НПП «АБФ» 22

3.1. Планирование деятельности организации с учетом внедрения предложений по повышению рентабельности 22

3.2. Планирование технико-экономических показателей и экономической эффективности комплекса инноваций 28

3.3 Недостатки в планировании на ООО НПП АБФ и пути их повышения 29

Заключение 34

Список использованных источников 37

Очень высокий показатель рентабельности заемного капитала -242,5% в 2014 г., однако в 2014 г. он снизился почти в два раза. Изменился показатель рентабельности оборотных активов в сторону уменьшения, и это напрямую отразилось на финансовой устойчивости ООО НПП «АБФ».

Исходя из полученных значений, можно сделать вывод, что рентабельность предприятия снизилась в 2014 году по сравнению с 2013 годом. Для оздоровления финансового состояния организации необходимо совершенствовать финансовую деятельность предприятия путем внедрения элементов финансового менеджмента, в том числе и создания на предприятии эффективно функционирующей службы финансового менеджмента.

В целях повышения рентабельности рекомендуются разработать мероприятия способные обеспечить: повышение эффективности использования ресурсов предприятия; совершенствование системы управления оборотными средствами; уменьшению ресурса затрат, ведущее к снижению себестоимости; уменьшению остатков нереализованной продукции; ускорению оборачиваемости оборотных средств; снижению затрат на рубль товарной продукции; росту прибыли за счет эффекта масштаба, а не повышения цен на продукцию; совершенствование системы управления производством.

Реализация этих мер позволит нарастить объемы получаемой прибыли, уровень рентабельности и, в конечном счете, приведет к повышению эффектности деятельности предприятия в целом.

3.

2. Планирование технико-экономических показателей и экономической эффективности комплекса инноваций Прогноз финансового состояния предприятия по результатам повышения эффективности деятельности Таблица 12. Прогноз показателей прибыли и рентабельности капитала ООО НПП «АБФ».

Показатель 2014 г., тыс.

руб. Прогноз на 2015 г., тыс.

руб. Собственный капитал 67 351 82 750.

Краткосрочные обязательства 96 564 98 750.

Денежные средства 2013 2100.

Коэффициент финансовой независимости 41,01% 50% Коэффициент текущей ликвидности 1,6 2 Коэффициент быстрой ликвидности 0,34 0,5.

Как видно из таблицы 12, для того чтобы считаться финансово независимым необходимо, чтобы доля собственного капитала превышала 50% от общей стоимости источников финансирования.

Как было рассчитано выше, суммарное влияние всех факторов дало общее увеличение рентабельности на 3,84%,.

Тогда экономический эффект от предлагаемых мероприятий, с учетом прогноза таблицы 10, ожидается по итогам 2015 года в размере:

Эфф = (82 750 + 98 750) (3,84 / 100 = 7151,0 тыс. руб.

Отметим, что это сумма приращения прибыли, обусловленная ростом рентабельности, а не вся сумма чистой прибыли.

3.3 Недостатки в планировании на ООО НПП АБФ и пути их повышения.

В России при переходе к рыночным отношениям планирование оказалось почти полузабытым. Кардинальная смена экономических условий к заметному понижению качества плановой работы привела. Грамотные руководители знают хорошо, что сначала все великие битвы выигрывают на бумаге — на плане, а только затем в истинной реальности.

Финансовый план предприятия — главный инструмент реализации его финансовой политики. В процессе развития и исполнения финансового плана постановляются задачи оптимизации структуры капитала, обеспечения финансовой стабильности предприятия, роста его инвестиционной привлекательности для инвесторов и кредиторов.

Целью финансовой политики предприятия является построение эффективной системы управления финансами, устремленной на достижение стратегических и тактических целей его деятельности.

Все аспекты деятельности предприятия, отображенные в финансовом, налоговом и управленческом типах учета управлению, поддаются с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

В данное время Россия включена к мировому информационному потоку обмена опытом и знаниями, а число квалифицированных специалистов повысилось, но системы планирования деятельности на предприятияии ООО НПП АБФ недостатков не лишены:

• для финансового анализа формы большинства планово-экономических документов неудобны;

• по традиции процесс планирования начинается с производства, а не с исследования потребности рынка в определенном продукте;

• при планировании доминирует затратный метод ценообразования, без учета спроса на продукцию;

• анализа безубыточности продаж не производится;

• до финансового экономическое планирование не доводится и поэтому не дает возможности установить потребность в финансировании деятельности предприятия;

• при имеющейся системе планирования запас финансовой прочности невозможно установить, точно проводить сценарный анализ и анализ финансовой стабильности предприятия в видоизменяющихся обстановках деятельности.

Также можно недостатки выделить, которые связаны с:

• отсутствием выделения видов бизнеса, не все бизнес-процессы объектами планирования являются;

• не связанностью планов с истинной оперативной деятельностью, слабо связь с программами и бюджетами, уже имеющимися на предприятии;

• низким уровнем технологической организации (регламентации, координации работы, информационного обеспечения);

• несогласованностью плана;

• все еще важнейшей нехваткой специалистов финансового планирования.

Практически все эти недостатки — итог медленного перехода от старой экономической системы к новой. [14].

Нужно подметить также интенсивное воздействие внешних факторов, процесс финансового планирования осложняющих. В обстоятельствах российского рынка неизменно модифицируется внешнее окружение, где появляются обстановки, от среды предприятия независящие. Сюда, в частности, экономическую обстановку следует отнести в стране, видоизменения в налоговой системе, наличие соперников. Здесь особенное место имеет законодательство в сфере экономики, которое непосредственно воздействует на финансовое планирование. Так неизменно модифицируются ставки налогов, некоторые виды налогов вводятся или ликвидируются, видоизменяются механизмы исчисления налогов и т. д.

Можно сделать вывод, что в ситуациях неизменно меняющейся внешней среды единого стандарта организации финансового планирования нет. Кроме того, велико воздействие не только внешних, но и внутренних факторов, чисто отраслевых особенностей, масштабов производства и реализации продукции, организационной структуры и иных специфических условий, которые нельзя не учесть. [11]

Таким образом, необходимость разработки внутрифирменной системы финансового планирования, которая целям и возможностям предприятия будет отвечать, сомнений не вызывает.

Данная необходимость составления планов с эффективным управлением предприятия связана в обстоятельствах неопределенности будущей законодательной базы, экономической обстановки в стране.

Финансовое планирование разрешает предугадывать, спрогнозировать обстановку и найти самолучшее постановление для выхода из нее, а не исправлять последствия уже случившегося в конце года, при приобретении финансового отчета о работе предприятия. Главными стратегическими задачами разработки финансовой политики предприятия являются:

— максимизация прибыли предприятия;

— оптимизация структуры капитала предприятия и обеспечение его финансовой стабильности;

— достижение прозрачности финансово — экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

— обеспечение инвестиционной привлекательности предприятия;

— основание эффективного механизма управления предприятием;

— употребление предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач нужно осуществить следующие мероприятия по ряду направлений в сфере управления финансами:

— проведение рыночной оценки активов;

— по понижению не денежных форм расчетов разработка мер;

— на рынке проведение анализа положения предприятия и выработка стратегии развития предприятия;

— проведение инвентаризации имущества и исполнение реструктуризации имущественного комплекса предприятия.

Следует подметить тот факт, что при разработке эффективной системы управления финансами неизменно появляется главная проблема соединения интересов развития предприятия, наличия полного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

В целях выработки кредитной политики предприятия нужно провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств.

На основе этих данных предприятие постановляет вопрос о достаточности собственных оборотных средств либо об их недостатке. В последнем случае принимается постановление о привлечении заемных средств, просчитывается эффективность различных вариантов.

В некоторых случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного капитала поднимается в итоге того, что эффект от вложения средств может быть существенно выше, чем процентная ставка.

Финансовой службе предприятия ООО НПП АБФ необходимо:

— потребность в заемных средствах рассчитать (при ее отсутствии вероятную выгоду от их привлечения);

— точно избрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета — сложным процентом или простым процентом, сроки погашения, формы выдачи, на рынке ценных бумаг репутацию, обстановки пролонгации кредитов и т. д.);

— план погашения заемных средств составить и расчет процентной суммы с учетом особенностей налогообложения прибыли.

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и иными средствами непродолжительного финансирования (кроме производственных запасов), а также постановление вопросов по этим проблемам требует существенного количества времени, и на этом направлении наиболее ярко проявляется главная проблема управления финансами: избрание между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия делается меньше его кредиторской задолженности).

В данных ситуациях предприятие может поддерживать обеспеченность взятых ссуд следующими методами:

— повышение доли ликвидных активов;

— удлинение сроков, на которые ссуды предприятию выдаются.

Однако следует учитывать, что к понижению прибыльности эти методы ведут:

— в первом — путем вклада средств в малоприбыльные активы;

— во втором — посредством возможности выплаты процентов по ссуде в период наличия собственных средств.

Кроме того, может быть употреблен метод финансирования за счет откладывания выплат по обязательствам, однако имеются границы, определенные законодательством, до которых сроки платежей предприятие может относить.

Планово-экономическим службам (ПЭО) целесообразно периодически проводить анализ структуры издержек производства, производя сопоставление с разнообразного рода базовыми данными и природу отклонений от них изучая.

Заключение

.

По результатам анализа деятельности конкретной строительной организации, можно сделать вывод о том, что ООО НПП «АБФ», в целях роста прибыли и рентабельности должно стремиться к: уменьшению ресурса затрат, ведущее к снижению себестоимости; уменьшению остатков нереализованной продукции; ускорению оборачиваемости оборотных средств; снижению затрат на рубль товарной продукции; росту прибыли за счет эффекта масштаба, а не повышения цен на продукцию; увеличению в номенклатуре продукции доли более рентабельных изделий.

Результаты проведенного анализа динамики и структуры прибыли позволили сделать следующие выводы: наблюдается рост выручки от реализации и себестоимости проданных товаров в 6 и более раз, что обусловлено:

1) завершением процесса модернизации оборудования и выходом предприятия на полную производственную мощность;

2) ростом цен в 2013 году по сравнению с 2012 годом;

При этом, прибыль в отчетном периоде выросла более, чем в четыре раза, а коммерческие расходы — более чем в пять раз.

В перспективе у организации будет наблюдаться рост цен, что обусловлено влиянием инфляции. Отношение выручки к прибыли от реализации в базисном периоде составило 115. Если выручка от реализации за счет роста цен увеличится в расчетном периоде на 10%, т. е. составит 26 746,63 тыс. р., то прибыль от реализации должна вырасти в 115 раз больше, чем выручка, т. е. — 2318,62 тыс. руб.

Отношение выручки к прибыли от реализации, равное 115, означает, что рост прибыли в 115 раз превышает рост выручки от реализации. Наоборот, в случае снижения выручки на 10% прибыль от реализации уменьшится в 115 раз. Выручка от реализации при заданном условии составит 21 883,59 тыс. р., а прибыль от реализации будет равна -1221 тыс. р. (затраты не меняются, меняются только цены). Предприятие понесет убытки. Если выручка от реализации увеличилась за счет увеличения натурального объема продаж, то одновременно пропорционально росту выручки выросли и переменные затраты. Сумма общих затрат равна 23 104,611 тыс.

р., из них 2310 тыс.

р. составляют переменные затраты и 20 794,14 тыс.

р.- постоянные затраты. В этом случае соотношение темпов прироста выручки и прибыли надо рассчитывать, используя показатель выручки за вычетом переменных затрат равно 98. Таким образом, в данном случае можно утверждать, что при росте выручки на 10% прибыль увеличится в 9,7 раз.

Выручка увеличилась за счет роста натурального объема на 10%, а темп прибыли составил 980%. Следовательно, и в этом случае подтверждается, что темп прироста прибыли во столько раз превышает темп прироста выручки от реализации, во сколько раз базисная выручка за вычетом переменных затрат превышает базисную прибыль от реализации. Темп снижения прибыли будет равен 98,0%.

Таким образом, при небольшом снижении выручки от реализации прибыль снижается в значительно большей степени. Понятно, что чем больше соотношение выручки от реализации и прибыли от реализации (или выручки, уменьшенной на величину переменных затрат, и прибыли от реализации), тем больше риск предприятия в случае даже незначительного снижения выручки понести убытки.

Общая прибыль предприятия в базисном периоде за вычетом операционных расходов — 299,688 тыс. р. Налогооблагаемая прибыль равна общей, а ставка налога на прибыль — 24%. Следовательно, в распоряжении предприятия остается 210,693 тыс. р. В следующем периоде при той же ставке налога на прибыль общая и налогооблагаемая прибыль составила 271,6 тыс. р.

По итогам расчета общая прибыль уменьшилась с 299,688 тыс. р. до 271,6 тыс. р., т. Прибыль за вычетом налога на прибыль тоже уменьшилась. Темп повышения общей суммы прибыли и прибыли за вычетом налога совпадает, т. к. ставка налогообложения не меняется.

Таким образом, темп снижения суммы прибыли, оставшейся в распоряжении предприятия после уплаты налога на прибыль и обязательных платежей из чистой прибыли, превышает темп снижения общей величины прибыли и прибыли после уплаты налога в 1,0 раза. В той же степени различаются базисные величины прибыли за вычетом налога на прибыль и чистой прибыли, уменьшенной на обязательные платежи.

Выше проведен факторный анализ рентабельности ООО НПП «АБФ». В результате анализа выявлено, что снижение рентабельности вызвало необходимость снижения цены продукции до конкурентоспособного уровня, а также повышение расходов на маркетинговые мероприятия. Тем не менее, продукция компании остается конкурентоспособной, совокупный товарооборот из года в год увеличивается.

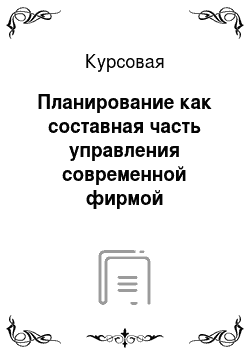

Наиболее стабильными группами являются товары для прихожих, облицовочные работы; операционный анализ показал, что это наименее рентабельная и наименее значимая ассортиментная группа в общем объеме выручки. Относительная стабильность этой группы в общей динамике продаж объясняется относительным постоянством спроса, предъявляемого со стороны небольшой группы потребителей на данную продукцию НПП «АБФ».

В целях повышения рентабельности рекомендуются разработать мероприятия способные обеспечить: повышение эффективности использования ресурсов предприятия; совершенствование системы управления оборотными средствами; уменьшению ресурса затрат, ведущее к снижению себестоимости; уменьшению остатков нереализованной продукции; ускорению оборачиваемости оборотных средств; снижению затрат на рубль товарной продукции; росту прибыли за счет эффекта масштаба, а не повышения цен на продукцию; совершенствование системы управления производством.

Большинство из вышеозначенных задач решается путем оптимизации портфеля заказов предприятия.

Направления оптимизации портфеля заказов были указаны в рекомендательной части настоящей работы.

Также в работе было обосновано, что внедрение приведенных рекомендаций дает для предприятия положительный экономический эффект.

Список использованных источников

Анюков П. Д. Экономика строительной организаци: учеб.

практ. пособие / А. Ф. Зимин; Вост. ин-т экономики, гуманит. наук, упр. и права. — Уфа: Вост. ун-т, 2013. — 127 с.

Аюшева А. Д. Экономика строительства. — Иркутск: Норма, 2010. — 94с.

Колчина Н. В. Экономика строительства. — М.: Юнити — Дана, 2011. — 367 с.

Суша Г. З. Экономика предприятия: учебное пособие. — М.: Новое знание, 2010. — 547 с.

Управление организацией. Практикум: Учебное пособие. / Под ред. д. э. н., проф. А. Я. Кибанова. — М.: ИНФРА-М, 2008. — 329 с.

Шеремет А.Д., Негашев Е. В. Методика финансового анализа. М.: ИНФРА-М, 2007. — 238 с.

Экономика и организация деятельности строительной организации: Учебное пособие / Под ред. А. М. Соломатина.

М.: ИНФРА-М, 2007. — 432 с.

Экономика предприятия / Под ред. проф. А. И. Гребнева.

М.: Экономика, 2011. — 344 с.

Яшин И. В. Экономика организаций (фирм): учеб. пособие / - М.: Юрайт, 2010. — 319 с.

http://www.rusprofile.ru/id/3 498 353.

http://www.rusprofile.ru/id/3 498 353.

Рис. 4. Долевое соотношение товарных групп в объеме прибыли.

Х-класс.

Прочие товары и услуги.

Y-класс.

товары для прихожих, облицовочные работы.

Z-класс.

газобетонные блоки и плиты перекрытия, окна, стеклопакеты, изделия из стекла.

2013 г.

2014 г.

2013 г.

2014 г.

Список литературы

- Анюков П.Д. Экономика строительной организаци: учеб.-практ. пособие / А. Ф. Зимин; Вост. ин-т экономики, гуманит. наук, упр. и права. — Уфа: Вост. ун-т, 2013. — 127 с.

- Аюшева А.Д. Экономика строительства. — Иркутск: Норма, 2010. — 94с.

- Колчина Н.В. Экономика строительства. — М.: Юнити — Дана, 2011. — 367 с.

- Суша Г. З. Экономика предприятия: учебное пособие. — М.: Новое знание, 2010. — 547 с.

- Управление организацией. Практикум: Учебное пособие. / Под ред. д. э. н., проф. А. Я. Кибанова. — М.: ИНФРА-М, 2008. — 329 с.

- Шеремет А.Д., Негашев Е. В. Методика финансового анализа. М.: ИНФРА-М, 2007. — 238 с.

- Экономика и организация деятельности строительной организации: Учебное пособие / Под ред. А. М. Соломатина.- М.: ИНФРА-М, 2007. — 432 с.

- Экономика предприятия / Под ред. проф. А. И. Гребнева.- М.: Экономика, 2011. — 344 с.

- Яшин И. В. Экономика организаций (фирм): учеб. пособие / - М.: Юрайт, 2010. — 319 с.

- http://www.rusprofile.ru/id/3 498 353