Мировой финансовый рынок в условиях глобализации мировой экономики

С 1960;х гг. возникли офшорные зоны (или офшорные инвестиционные центры) — территории, привлекательные для международных финансовых операций благодаря низким ставкам налогов, четкому законодательству об инвестиционных фондах и трастовых операциях, упрощенной регистрации компаний, конфиденциальности сделок. Эти благоприятные условия позволяют снизить расходы (операционные, налоговые), ускорить… Читать ещё >

Мировой финансовый рынок в условиях глобализации мировой экономики (реферат, курсовая, диплом, контрольная)

Мировой финансовый рынок: понятие и особенности в условиях глобализации мировой экономики

Мировой финансовый рынок — сфера рыночных отношений, где осуществляется движение денежного капитала между странами и формируется спрос и предложение на него.

С функциональной точки зрения мировой финансовый рынок выполняет функцию межстранового перераспределения денежных капиталов, обеспечивая экономический рост и прибыли участников рынка.

Рис. 8.1. Понятие мирового финансового рынка как совокупности его взаимосвязанных сегментов.

С точки зрения структуры мировой финансовый рынок — это совокупность взаимосвязанных сегментов: валютного, кредитного, фондового, страхового рынков, а также рынка золота (рис. 8.1). Между ними происходит перелив капитала в результате осуществления взаимосвязанных сделок. Структура сегментов мирового финансового рынка в принципе идентична структуре национальных финансовых рынков, но имеет специфику (табл. 8.1).

С институциональной точки зрения мировой финансовый рынок — это совокупность институтов (банки, специализированные финансово-кредитные учреждения, фондовые биржи, инвестиционные фонды), через которые осуществляется перераспределение мировых финансовых потоков (табл. 8.2).

Таблица 8.1. Структура национального и мирового финансовых рынков

Основные сегменты национального финансового рынка | Основные сегменты мирового финансового рынка | |

Рынок ссудных капиталов: — денежный рынок. | Мировой рынок ссудных капиталов: мировой денежный рынок. | |

— рынок среднеи долгосрочных кредитов. | — мировой рынок капиталов. | |

рынок еврокредитов. | ||

— еврорынок. | ||

Валютный рынок. | Мировой валютный рынок; Рынок евровалют. | |

Основные сегменты национального финансового рынка. | Основные сегменты мирового финансового рынка. | |

Рынок ценных бума!" — первичный. | Мировой рынок ценных бумаг: — первичный. | |

— вторичный. | — вторичный. | |

— производных финансовых инструментов. | — производных финансовых инструментов. | |

Еврофинансовый рынок. | ||

Рынок страхования и перестрахования. | Мировой рынок страхования и перестрахования. | |

Рынок золота*. | Мировой рынок золота. | |

* На практике рынок золота объединяют с рынком других драгметаллов.

Таблица 8.2. Участники финансового рынка

Национальные участники | Международные участники |

Корпорации. | Транснациональные корпорации. |

Банки и специализированные кредитно-финансовые организации. | Международные банки, ТНБ, специализированные кредитно-финансовые организации, фонды, международные финансовые институты. |

Фондовые (частично товарные) биржи. | Ведущие фондовые (частично товарные) биржи. |

Государство. | Государство. |

Па развитие мирового финансового рынка влияет ряд факторов. Среди них особое место занимает глобализация мировой экономики, в том числе в финансовой сфере с конца 1990;х гг. Финансовая глобализация — высшая степень интернационализации финансовых отношений, в том числе в процессе межстранового перераспределения денежного капитала через мировой финансовый рынок.

На функционирование современного мирового финансового рынка воздействуют следующие факторы.

- 1. Модернизация структуры международного разделения труда. Специализация стран не только по сферам и отраслям, но и по отдельным стадиям технологического процесса сопровождается масштабным переносом из развитых стран в менее развитые трудоемких, материалоемких, экологически обременительных и низкотехнологичных производств. На этой основе растет масштаб деятельности транснационального финансово-экономического бизнеса.

- 2. Модификация процесса воспроизводства в условиях глобализации мировой экономики и финансов проявляется в возрастании фиктивного капитала в отрыве от динамики его основыреального капитала, в опережающем развитии финансового сектора по сравнению с реальным сектором экономики. Стержнем мировых финансовых потоков, перераспределяемых между странами через мировой финансовый рынок, всегда остаются материальные процессы воспроизводства, закономерности кругооборота функционирующего реального капитала. На одних участках высвобождаются временно свободные денежные капиталы, на других — постоянно возникает спрос на них. Бездействие капитала противоречит его природе и законам рыночной экономики. Мировой финансовый рынок разрешает это противоречие на уровне всемирного хозяйства. С помощью рыночного механизма временно свободные денежные капиталы вновь вовлекаются в кругооборот капитала, обеспечивая непрерывность воспроизводства и прибыли предпринимателям.

Однако в условиях финансовой глобализации увеличение масштаба операций на мировом финансовом рынке в значительной мере связано с фиктивным капиталом, развитием производных финансовых инструментов на всех сегментах этого рынка.

Накануне мирового финансово-экономического кризиса объем рынка производных финансовых инструментов (700 трлн долл. в 2007 г.) в 1,4 раза превысил мировой ВВП. Без учета производных инструментов объем мировых финансовых активов (долевые и долговые цепные бумаги, банковские депозиты) достиг 196 трлн долл. и ежегодно возрастал с 1990 г. на 9%, опережая темп роста мирового ВВП (например, 3,7% в 1997—2006 гг.).

- 3. Повышение степени открытости национального воспроизводства и его вовлечения в мирохозяйственные связи.

- 4. Либерализация мирохозяйственных связей. Существенную роль в ее ускорении играла созданная в 1996 г. Всемирная торговая организация (ранее ГАТТ), которая формирует глобальный торговый режим. Средний уровень импортных пошлин в развитых странах снизился с 40% в 1948 г., когда было подписано ГАТТ, до 2,8% в начале 2000;х гг. Доля стран — участниц ГАТТ/ВТО в мировом экспорте товаров увеличилась с 60,4 до 95%.

- 5. Скачок в развитии ТНК, зародившихся в начале XX в. Их число увеличилось с 7,3 тыс. (в том числе 27,3 тыс. зарубежных филиалов) в 1970 г. до 83,2 тыс. (846 тыс. филиалов) в 2009 г. Среди них доминируют 500 ТНК и 100—150 транснациональных банков и других финансовых корпораций.

- 6. Технологический прогресс в операциях на мировом финансовом рынке, использование компьютерных телекоммуникаций, электронных технологий, современных средств связи, информационных сетей, Интернета совершенствуют инфраструктуру рынка.

В условиях глобализации мировой экономики усилилась виртуализация операций и возрос масштаб невиданных спекуляций на мировом финансовом рынке. С этой целью формируются ниши, офшорные зоны с теневыми (нелегальными) финансовыми потоками, «беглым» капиталом, легализацией (отмыванием) криминальных доходов.

Нарастание противоречий между фиктивным и реальным капиталом, финансовым и реальным секторами глобализирующейся мировой экономики усиливает системные риски функционирования мирового финансового рынка и кризисные потрясения. Эти риски связаны со взаимозависимостью сегментов и участников этого рынка. Например, падение курса ценных бумаг на фондовом рынке отрицательно влияет на финансовое положение состояния участников мирового кредитного рынка, если кредитор требует от заемщика дополнительного обеспечения кредита, страхового риска неплатежа и валютного риска. Изменение динамики курса ведущих валют на мировом рынке влияет на валютные позиции участников других сегментов мирового финансового рынка.

Уменьшение объема и ухудшение условий кредитования на мировом финансовом рынке влияют на платежеспособность заемщиков — участников других сегментов этого рынка.

При несоответствии сроков погашения обязательств и требований участников мирового финансового рынка возникает нехватка ликвидности в связи с сокращением источников ресурсов для удовлетворения спроса на них.

При повышении долговой нагрузки участников мирового финансового рынка возникают цепная реакция и вынужденное сокращение долга при уменьшении доступа должников к рефинансированию.

Цепная реакция между участниками рынка формируется при возникновении финансовой неустойчивости большинства участников рынка в связи с угрозой банкротства наиболее крупных из них.

Объективной основой развития мирового финансового рынка послужило противоречие между интернационализацией хозяйственных связей и ограниченными возможностями соответствующих национальных рынков.

Хотя мировой финансовый рынок возник на базе интеграции национальных рынков, он имеет ряд особенностей:

- • огромные масштабы;

- • отсутствие географических границ;

- • круглосуточное проведение операций;

- • использование валют ведущих стран;

- • участниками являются первоклассные банки, корпорации, финансово-кредитные институты с высоким рейтингом;

- • доступ на эти рынки имеют первоклассные заемщики или под солидную гарантию;

- • диверсификация сегментов рынка и инструментов сделок в условиях преобразований в сфере финансово-банковских услуг;

- • унифицированные международные стандарты и правила операций; межгосударственное, иногда наднациональное их регулирование;

- • информационная революция, создание всемирной компьютерной сети, Интернета обеспечивают безбумажные операции, международный мониторинг финансовых рынков, анализ ситуаций, оценку рисков;

- • рыночное регулирование сочетается с государственным, так как конкуренция на мировом финансовом рынке не всегда справедлива и эффективна.

Государство и международные финансовые и другие организации стремятся регулировать деятельность мирового рынка в целях предотвращения или преодоления кризисных потрясений.

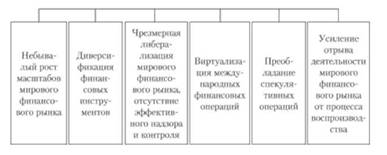

В условиях глобализации мировой экономики сформировались следующие функциональные и институциональные особенности развития мирового финансового рынка (рис. 8.2).

Рис. 8.2. Функциональные особенности мирового финансового рынка в условиях глобализации мировой экономики.

Глобализация мировой экономики как высшая степень интернационализации хозяйственной жизни в условиях роста мирового ВВП способствует увеличению масштаба мирового финансового рынка.

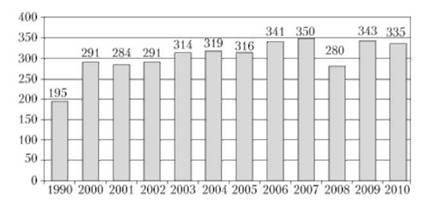

В качестве условного показателя размера мирового финансового рынка обычно используется соотношение мировых финансовых активов с мировым ВВП (рис. 8.3).

Рис. 8.3. Соотношение мировых финансовых активов и мирового ВВП, %.

Источник: Рубцов Б. Б. Глобальные финансовые рынки // Век глобализации. 2011. № 2. С. 77; подсчет, но иностранным источникам.

В 1990;х гг. соотношение мировых финансовых активов и мирового ВВП составило 195%, достигнув максимального показателя 350% в 2007 г., а под влиянием мирового финансово-экономического кризиса снизилось (особенно в 2008 г. — до 280%).

Усилилась диверсификация финансовых инструментов. Этому способствовал рост операций с фиктивным капиталом, воплощенном в ценных бумагах, особенно в процессе развития дериватизации и секьюритизации. Финансовая глобализация, увеличение межстрановых портфельных инвестиций в ценные бумаги стимулировали небывалое развитие рынка производных финансовых инструментов (по оценке, 600—700 трлн долл. в канун мирового кризиса). В их числе: биржевые и внебиржевые инструменты, процентные инструменты (включая процентные свопы), валютные инструменты (в том числе валютные свопы).

Наиболее динамично развивался рынок производных финансовых инструментов: фьючерсов, форвардов, опционов, свопов.

Объектом этих операций являются товары, ценные бумаги, валюты, процентные ставки, фондовые индексы и др. В результате их комбинаций формируются структурированные продукты.

Исторический экскурс. Возникновение производных финансовых инструментов относится к XVII в., когда в Голландии стала осуществляться торговля луковицами тюльпанов на условиях форвардной сделки на определенный срок их поставки. Известны фьючерсные контракты по продаже риса в средневековой Японии. С середины XIX в. получили распространение фьючерсные сделки в торговле сельскохозяйственными товарами в Северной Америке. В современных условиях сделки с фьючерсными, опционными контрактами осуществляются на товарных биржах.

Специализированные биржи производных финансовых инструментов сформировались с начала 1970;х гг. в США, а в конце 1970;х гг. — в Западной Европе. В 1980;е и особенно в 1990;е гг. активно развивался внебиржевой рынок производных финансовых инструментов.

Специалисты полагали, что главная функция рынка производных финансовых инструментов — страхование рисков. Но на практике сделки с ними способствовали привлечению спекулятивного капитала, который перераспределялся в пользу одного из участников, создавая риск потерь и банкротства контрагента.

Произошла чрезмерная либерализация деятельности мирового финансового рынка, основанная на доктрине неолиберализма/монетаризма, отрицающей государственное вмешательство в его операции. Дерегулирование мирового и национальных финансовых рынков привело к отсутствию эффективных надзора и контроля в этой сфере, что стимулировало кризисные потрясения.

На основе развития НТР, Интернета, современных средств связи и информационно-компьютерных технологий усилилась виртуализация операций па мировом финансовом рынке.

Доминирование частнособственнических интересов участников мирового финансового рынка, погоня за прибылью обусловили преобладание рискованных, манипулятивных, спекулятивных сделок.

В условиях глобализации мировой экономики и особенно финансовой глобализации усилился отрыв функционирования мирового финансового рынка от процесса воспроизводства.

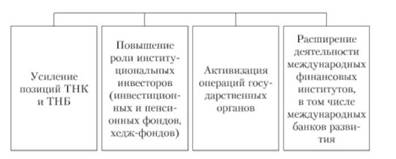

В условиях глобализации мировой экономики сформировались институциональные особенности мирового финансового рынка (рис. 8.4).

Рис. 8.4. Институциональные особенности мирового финансового рынка.

Усилились позиции ТНК и ТНБ как ведущих участников этого рынка в связи с возрастанием их роли в мировой экономике. Число ТНК и ТНБ превысило 82 тыс. (2008 г.) против 7 тыс. в 1969 г. На их долю приходится более половины мировой торговли, причем 1/3 составляет внутрикорпоративный оборот.

Активизировалась деятельность новых институциональных участников мирового финансового рынка коллективных инвесторов. В их числе: небанковские институты — страховые, финансовые, компании по ценным бумагам; коллективные инвесторыинвестиционные, пенсионные, доверительные фонды, хедж-фонды. Например, более 10 тыс. фондов управляют средствами от 1,4 трлн до 3 трлн долл. и инвестируют в проекты в разных странах.

Повысилось участие государства в операциях на разных сегментах мирового финансового рынка, особенно в качестве международного кредитора и заемщика.

Возросли операции международных финансовых институтов (включая международные банки развития) на мировом финансовом рынке, в частности по привлечению ресурсов, необходимых для кредитной деятельности.

Институциональная особенность мирового финансового рынка состоит в концентрации его операций в мировых финансовых центрах (МФЦ) в разных странах.

МФЦ — центры сосредоточения международных финансовых потоков и их перераспределения между странами. Исторически они возникли на базе национальных финансовых рынков, выполнявших международные валютные, фондовые, кредитные, страховые операции, а также сделки с золотом.

Формирование МФЦ на основе национального финансового рынка конкретных стран определяется рядом факторов:

- • место страны в мировой экономике (доля в мировом ВВП, торговле, золотовалютных резервах и др.);

- • относительная стабильность валютно-экономического положения страны;

- • свободная конвертируемость национальной валюты;

- • развитый национальный финансовый рынок: высоколиквидный, открытый, конкурентоспособный по глубине и масштабу операций, диверсификации финансовых инструментов;

- • наличие соответствующей институциональной инфраструктуры финансового рынка (банки, биржи, небанковские финансовые организации, институциональные коллективные инвесторы, брокерские компании);

- • приток иностранного капитала. Институциональная структура МФЦ включает национальные и иностранные институты;

- • оснащенность МФЦ современными информационными технологиями и телекоммуникационными средствами связи;

- • наличие в структуре МФЦ основных сегментов финансового рынка либо специализации на конкретных операциях и регионах;

- • умеренность налогообложения;

- • четкое и стабильное законодательство;

- • отсутствие институциональных барьеров;

- • сочетание рыночного, государственного и межгосударственного регулирования деятельности МФЦ;

- • политическая стабильность в стране;

- • доверие международных инвесторов;

- • удобное географическое положение.

Перечисленные основные факторы ограничивают количество МФЦ. В результате конкуренции сложились основные мировые финансовые центры: Лондон, Нью-Йорк, Франкфурт-на-Майне, Цюрих, Люксембург, Токио, Сингапур, Гонконг и др.

Исторический экскурс. До Первой мировой войны господствующим финансовым центром был Лондон. Это было обусловлено высоким уровнем развития экономики Великобритании, се широкими торговыми связями с другими странами, относительной устойчивостью фунта стерлингов как мировой валюты, развитой банковской системой страны. Капиталы из разных стран концентрировались на Лондонском рынке, который кредитовал значительную долю международной торговли с использованием «стерлингового векселя», акцептованного в Лондоне. 80% международных расчетов осуществлялись в фунтах стерлингов.

После Первой мировой войны в силу неравномерности развития стран ведущий мировой финансовый центр переместился в США, хотя Лондон до сих пор остается МФЦ. После Второй мировой войны МФЦ в Нью-Йорке занял монопольное положение, но оно было подорвано с конца 1960;х гг. в связи с возрождением МФЦ в Западной Европе, Японии. В целях повышения конкурентоспособности МФЦ и рейтинга национальных банков, осуществляющих международные операции, развитые страны дерегулировали их деятельность, постепенно отменив ограничения.

США первыми начали либерализацию национального финансового рынка с середины 1970;х гг.

В 1978—1986 гг. постепенно были отменены ограничения на выплату процентов по депозитно-ссудным операциям. В 1984 г. отменен 30%-ный налог на доход по облигациям, выпущенным в США и принадлежащим нерезидентам. С конца 1981 г. создана свободная банковская зона в США, где иностранные банки освобождены от американского налогообложения и банковской регламентации.

Либерализация деятельности американских банков дала толчок развитию финансовых инноваций, секьюритизации, дериватизации их операций. Поэтому па практике не соблюдались разграничение деятельности коммерческих и инвестиционных банков, запрет банкам осуществлять деятельность в нескольких штатах (закон Гласса — Стиголла частично был отменен в 1999 г.).

С 1990;х гг. страны ЕС постепенно на базе экономической и валютной интеграции создали собственный мировой финансовый центр во Франкфурте-на-Майне, который с введением евро стал вторым по значению после МФЦ в США.

Универсализация деятельности МФЦ сочетается со специализацией. Например, Лондон специализируется на операциях с евровалютами, ценными бумагами, фьючерсами, золотом; Цюрих — на трастовых (доверительных) операциях и инвестировании капитала в надежные сферы, а также с золотом; Люксембургна долгосрочном инвестировании капитала, сделках с ценными бумагами и евровалютных кредитах.

Мировым финансовым центром стал Токио в результате усиления позиций Японии в мировом хозяйстве в ходе конкурентной борьбы, создания за рубежом крупной банковской сети, интернационализации использования иены, отмены валютных ограничений, превращения в страну нетто-кредитора. Японские банки доминируют в сфере международных операций, опережая банки США и Западной Европы.

С конца 1990;х гг. произошло ослабление международных позиций Японии в связи с экономическим кризисом, затем под влиянием финансового и валютного кризисов в регионе ЮВА и современного мирового финансово-экономического кризиса, стихийных бедствий в стране и катастрофы на АЭС в 2011 г.

Появление финансовых центров на периферии мирового хозяйства (Сингапур, Багамские острова, Гонконг, Панама, Бахрейн и др.) обусловлено низкими налогами и операционными расходами, незначительным государственным вмешательством, либеральным валютным законодательством. Сингапур аккумулирует и перераспределяет финансовые потоки Азиатско-Тихоокеанского региона. Гонконг вначале специализировался на международных синдицированных кредитах, а затем начал диверсифицировать свои операции и стал крупнейшим МФЦ.

В условиях глобализации мировой экономики и финансов усилились важнейшие тенденции развития МФЦ — расширение масштаба деятельности; специализация и концентрация определенных операций в том или ином центре; увеличение числа МФЦ; повышение роли МФЦ, расположенных в развивающихся странах; регионализация МФЦ на основе формирования интеграционных экономических союзов.

Критериями рейтинга МФЦ обычно являются: степень его интернационализации — функциональной и институциональной, взаимодействия с мировым финансовым рынком; доверие международных инвесторов; диверсификация сегментов финансового рынка, финансовых инструментов и современных технологий операций; специализация на определенных операциях (инвестиции, хеджирование рисков, управление активами и личным имуществом, финансовые услуги).

Исходя из этих критериев, ведущими МФЦ ныне являются Лондон, Нью-Йорк, Франкфурт-на-Майне, Гонконг, Сингапур, Токио, Чикаго, Цюрих, Торонто. К наиболее диверсифицированным относятся МФЦ в Париже, Амстердаме, Дублине; к наиболее специализированным — в Женеве, Люксембурге, Дубае.

Многополярность МФЦ отражает тенденцию развития полицентризма в мировой экономике.

Регионализация мировой экономики проявляется в стремлении быстроразвивающихся стран создать МФЦ на их территории. Об этом свидетельствует, в частности, стратегия России и Китая.

С 1960;х гг. возникли офшорные зоны (или офшорные инвестиционные центры) — территории, привлекательные для международных финансовых операций благодаря низким ставкам налогов, четкому законодательству об инвестиционных фондах и трастовых операциях, упрощенной регистрации компаний, конфиденциальности сделок. Эти благоприятные условия позволяют снизить расходы (операционные, налоговые), ускорить оборот капитала, увеличить прибыль, освоить новый рынок. Однако многие офшоры имеют виртуальный характер, ограничиваясь лишь регистрацией компаний и хранением их документов, и используются для обслуживания теневой экономики, легализации доходов, полученных преступным путем.

Офшорные зоны обычно специализируются на определенных операциях, например Виргинские острова — на конфиденциальных финансовых сделках (преимущественно граждан и организаций США); Панама — на обслуживании судовладельцев (зарегистрированные там суда получают право ходить под панамским флагом); Каймановы острова — на страховании (упрощенная процедура лицензирования этой деятельности); и т. д.

Институциональная структура офшорных зон включает ТНБ и финансовые компании, а также созданные ими многочисленные паевые и трастовые инвестиционные фонды. Они специализируются на доверительных операциях (опека, управление активами частных лиц).

В отличие от офшоров свободные экономические зоны — обособленная территория страны, пользующаяся рядом льгот (торговыми, налоговыми, финансовыми, кредитными) для стимулирования хозяйственной деятельности. Подобная избирательная либерализация инвестиционного климата ориентируется или па всех резидентов страны, или на хозяйственную специализацию фирм независимо от их расположения в стране.

Разновидностью банковской офшорной зоны являются международные банковские зоны, обособленные географически или экстерриториально. Их специфика заключается: в особых условиях банковских операций, отличающихся от национального кредитного рынка; строгой специализации, частичном освобождении от налогов. На международные банковские зоны не распространяется ряд банковских нормативов, в том числе система обязательных резервов, участие в фонде страхования банковских вкладов. Международные банковские зоны нередко служат прибежищем «беглых» капиталов.

Пример. В США международные банковские зоны сформировались в связи с либерализацией банковского законодательства. Они включают американские банки, банковские ассоциации, в том числе иностранные, корпорации Эджа (имеющие лицензию на ведение только международных операций), некоторые филиалы иностранных банков. Не являясь юридическим лицом, международная банковская зона представляет собой совокупность подразделений банков, в которых отдельно ведется учет международных операций. Деятельность международной банковской зоны ограничена определенными видами операций, например открытием инвалютных депозитов, срочных вкладов на определенные срок и сумму. Не разрешены операции с ценными бумагами и эмиссия депозитных сертификатов. Допускаются сделки только с небанковскими нерезидентами. Международные банковские зоны в США используются для частичной репатриации американских капиталов с еврорынка.

Таким образом, мировой финансовый рынок — это круглосуточно действующий международный рыночный механизм перераспределения мировых финансовых потоков в целях развития экономики и получения прибыли его участниками. Специальный раздел экономической науки изучает его деятельность, формирование рациональных ожиданий его профессиональных участников, проблемы их адаптации к новой информации. Па мониторах информационных агентств в режиме реального времени отражаются рыночные цены, котировки, валютные курсы, процентные ставки и другие валютно-финансовые условия международных операций независимо от места их проведения.

Сущность концепции эффективного мирового финансового рынка (в том числе валютного, кредитного, фондового, страхового) заключается в оценке влияния новой информации на текущие цены. В связи с этим участники рынка корректируют свои операции.

Мировой финансовый рынок играет двоякую роль в развитии экономики — позитивную и негативную. Основной позитивный результат его функционирования состоит в аккумуляции и межстрановом масштабном перераспределении денежного капитала, что создаст условия для осуществления крупных инвестиционных и инновационных национальных и международных проектов.

Межстрановое перераспределение мировых финансовых потоков стимулирует развитие концентрации и централизации капитала, производительных сил, мирохозяйственных связей.

Позитивная роль мирового финансового рынка обусловлена также его другими функциями: экономии издержек обращения, информационной, страхованием рисков.

Негативная роль мирового финансового рынка обусловлена нерациональным использованием привлеченных денежных капиталов для спекулятивных, виртуальных сделок в интересах обогащения их участников вместо перераспределения мировых финансовых потоков в приоритетные инвестиционные проекты с учетом национальных и глобальных интересов.

Функционирование мирового финансового рынка и особенности его операций (масштабность, быстрота оформления, безнадзорность) способствуют нестабильности мировой и национальных экономик по следующим причинам:

- • этот рынок стал передаточным механизмом влияния изменений экономической политики (в том числе денежно-кредитной и валютной) одних стран на другие, что часто противоречит национальным интересам последних;

- • приток и внезапный отток спекулятивного денежного капитала могут дестабилизировать платежный баланс и национальную экономику;

- • чрезмерные внешние заимствования на мировом финансовом рынке способствуют расширению кредитной экспансии и усилению инфляции в стране-заемщике и создают риск непогашения кредитов в срок;

- • межстрановое движение огромных масс краткосрочных капиталов может повлиять на динамику валютных курсов, процентных ставок;

- • участие корпораций, банков в спекулятивных операциях на мировом финансовом рынке;

- • деятельность мирового финансового рынка способствует обострению противоречий процесса воспроизводства.

Негативным результатом нерационального функционирования мирового финансового рынка стало усиление его отрыва от реальной экономики и модификации процесса общественного воспроизводства, поскольку рост объема фиктивного капитала обгоняет увеличение реального капитала. В связи с этим сформировались диспропорция между растущим финансовым сектором и отстающим от него реальным сектором экономики и тенденция прихода мировой экономики к снижающемуся циклу развития.

Деятельность мирового финансового рынка, связанная с высокими рисками, углубляет нестабильность национальных и мировой экономик, усиливает предпосылки кризисных потрясений. Это проявилось в условиях современного мирового кризиса.

Кризис на мировом финансовом рынке нарушение функционирования его взаимосвязанных сегментов, вызванное циклическим кризисом, системными рисками деятельности мирового финансового рынка, проявляющимися в резком падении его показателей, что вызывает негативные экономические и социальные последствия в мировой и национальных экономиках.

Причины кризиса. Кризис на мировом финансовом рынке выявил прямую и обратную связь его деятельности с процессом воспроизводства. Прямая связь заключается в том, что непосредственной причиной кризиса на мировом финансовом рынке стал циклический экономический кризис, проявившийся в перепроизводстве товаров и услуг и экономическом спаде. Глубинной причиной современного кризиса стала модификация процесса воспроизводства по линии опережающего развития фиктивного капитала в отрыве от реального капитала и финансового рынка, от реального сектора экономики.

Тенденции экономического спада в некоторых странах и диспропорции развития мировой экономики проявились еще до мирового финансово-экономического кризиса. Это способствовало формированию воспроизводственной причины кризиса па мировом финансовом рынке. В ряде стран с высокой долей иностранных инвестиций снижалась норма сбережений (например, США, Великобритания, Испания).

Объем финансовых активов в мире (без учета производных финансовых инструментов) ежегодно возрастал на 9% (с 1990 г.), а мировой ВВП — на 3,7% (1997;2006 гг.).

Несоответствие развития производительных сил и производственных отношений проявилось в усилении поляризации уровня доходов богатых и менее обеспеченных категорий населения, платежеспособность которых еще более снизилась в условиях экономического спада и безработицы.

Факторами кризиса на мировом финансовом рынке стали снижение нормы валовых сбережений и рост внешней долговой зависимости стран. Проблема внешнего долга приобрела глобальный характер и особенно остро проявилась в ряде стран еврозоны.

Многофакторность рассматриваемого кризиса проявляется в сочетании воспроизводственных и специальных причин, обусловленных особенностями мирового финансового рынка в условиях глобализации мировой экономики. В их числе: небывалый рост масштаба его деятельности, диверсификация финансовых инструментов, бурное развитие производных финансовых инструментов, виртуализация международных финансовых операций и расширение объема спекулятивных сделок в отрыве от реального процесса общественного воспроизводства.

Либерализация операций на мировом финансовом рынке при отсутствии эффективного надзора, контроля и регулирования его деятельности также стала важной причиной кризиса на этом рынке.

Современный кризис на мировом финансовом рынке обнажил его недостатки и негативную роль в экономике: перекредитование, преобладание спекулятивных виртуальных сделок, недостаточная прозрачность деятельности участников операций, чрезмерная монополизация, отсутствие эффективного регулирования, надзора и контроля за функционированием мирового финансового рынка, формирование системного риска, связанного с его деятельностью.

Хотя кризис начался осенью 2007 г. в США на рынке ипотечного кредитования, его глубинной причиной стал очередной циклический экономический кризис, который обусловил экономический спад, безработицу и неплатежеспособность ряда участников национальных и мирового финансовых рынков.

Финансовая глобализация, опережающее развитие финансового сектора по сравнению с реальным сектором экономики способствовали распространению «финансовых пузырей» — завышению оценки финансовых активов, особенно производных финансовых инструментов по сравнению с ценой базового актива.

Развитие виртуальных сделок привело к перенакоплению фиктивного капитала и образованию «финансовых пузырей» в результате отрыва курса производных финансовых инструментов от стоимости базовых активов.

В связи с перекредитованием увеличилась задолженность участников рыночной экономики. Рост номинальной капитализации мирового финансового рынка перестал служить индикатором развития мировой экономики, поскольку его деятельность в значительной мере сконцентрировалась на спекулятивных операциях в целях обогащения профессиональных участников рынка. Отсутствие эффективного надзора и регулирования порождало иррациональность и «стадность» поведения инвесторов и заемщиков. Этому способствовала асимметричная рыночная информация, усилившая несправедливую конкуренцию.

Современный кризис на мировом финансовом рынке проявился в следующих основных формах:

- • цепная реакция падения показателей деятельности рынка, капитализации, курса ценных бумаг, усиление нестабильности курсов валют;

- • значительное обесценение финансовых активов участников рынка в результате резкого паления курса ценных бумаг;

- • снижение ликвидности, платежеспособности, кредитоспособности и производных финансовых инструментов;

- • затруднение доступа должников к новым заимствованиям па МФР для рефинансирования задолженности;

- • массовые банкротства участников финансового рынка;

- • одновременное развитие специфических форм кризисафондового, кредитного и банковского, валютного, страхового, долгового, нарушение функционирования и взаимосвязи сегментов и институциональных участников МФР;

- • падение доверия инвесторов к мировому финансовому рынку.

Особенности современного кризиса на мировом финансовом рынке[1]:

- 1) развитие кризиса в условиях глобализации мировой экономики и финансовой взаимосвязи с мировым финансово-экономическим кризисом;

- 2) кризис стал результатом реализации возросших системных рисков;

- 3) глобальный масштаб кризиса;

- 4) быстрота распространения кризиса по странам и сегментам мирового финансового рынка;

- 5) глубина проявлений кризиса;

- 6) тяжелые социально-экономические последствия кризиса:

- 7) глобализация антикризисного регулирования. Тенденция к координации действий «Группы 20» ;

- 8) изменение концептуального подхода к регулированию мировой и национальной экономики, в том числе финансовых рынков, по линии отхода от неолиберализма (особенно монетаризма) к кейнсианской теории государственного вмешательства в экономику с акцентом на межгосударственное и наднациональное регулирование.

Главная особенность современного кризиса на мировом финансовом рынке заключается в его развитии в условиях глобализации мировой экономики и финансов в отличие от относительно сопоставимого с ним мирового экономического кризиса 1929— 1933 гг.

Глубинной воспроизводственной причиной кризиса на мировом финансовом рынке стал глобальный циклический экономический кризис, обусловленный модификацией процесса общественного воспроизводства. В связи с опережающим развитием финансового сектора по сравнению с производственным, а фиктивного капитала — по сравнению с реальным сложились непосредственные причины кризиса. В их числе: формирование глобальной долговой пирамиды участников рыночной экономики — государства, корпораций и банков, домашних хозяйств. Объем внутренних и внешних заимствований и иностранных инвестиций значительно превысил их собственные средства.

Например, в США в канун кризиса в 2006 г. ипотечный кредит составил 2,35 трлн долл., а реально погашено — 150 млрд долл.

Ухудшение показателя левереджа (соотношения заемных и собственных средств должника) привело к увеличению долгового бремени. Долговой кризис проявился в неплатежеспособности заемщиков в условиях кризисного спада и роста безработицы.

Этому способствовали либерализация деятельности финансовых рынков — снижение требования к кредитоспособности заемщиков в результате развития секьюритизации и дериватизации (использования производных финансовых инструментов), принятие кредиторами чрезмерных рисков в условиях эйфории экономического подъема накануне кризиса. Распространение недостоверной (асимметричной) и инсайдерской информации также способствовало накоплению системных рисков на всех сегментах мирового финансового рынка.

Повышение степени интернационализации хозяйственных связей обусловило глобальный характер кризиса на МФР. Начавшись весной 2007 г. на финансовом рынке наиболее развитой страны — США, кризис охватил летом большинство стран, а с 2008 г. — развивающиеся страны.

Небывалая скорость распространения кризиса по странам и сегментам была обусловлена усилением интеграции национальных финансовых рынков в мировой рынок и взаимозависимостью их сегментов — фондового, кредитного, валютного, страхового рынков и рынка золота.

Кризис на мировом финансовом рынке способствовал снижению мирового ВВП на 2% в 2009 г. (по сравнению с его увеличением на 1,8% в 2008 г.) и медленному восстановлению его роста (3,3—3,4% в 2010 и 2011 гг.). Экономический спад сопровождался снижением мировых цен на нефть (на 36%), металлы, зерно.

Активизировались миграция спекулятивного капитала, бегство капиталов из стран с наиболее нестабильными рынками, снизился поток международных инвестиций — прямых и портфельных.

Через механизм мирового финансового рынка усилилось перераспределение национального дохода в пользу наиболее конкурентоспособных развитых и развивающихся стран.

Социальные последствия кризиса, снижение жизненного уровня, безработица вызвали социальные потрясения, забастовки и усилили политические конфликты, и том числе международные. Развитые страны стремятся использовать кризисную ситуацию в других государствах в своих интересах в целях компенсации кризисных потерь.

Особенностью современного мирового финансово-экономического кризиса является глобализация антикризисного регулирования экономики, в том числе мирового финансового рынка.

Ретроспективный анализ свидетельствует о мерах развитых стран в целях контроля за деятельностью мирового финансового рынка. С 1970;х гг. в условиях кризиса Бреттон-Вудской валютной системы большинство стран пыталось контролировать выход национальных кредиторов и заемщиков на мировой рынок, а также доступ иностранных заемщиков на местный рынок, регламентировать участие национальных банков в еврокредитах.

После переговоров «Группы 10» весной 1979 г. достигнута договоренность о введении умеренного контроля над еврорынком. В частности, коммерческие банки обязаны представлять в национальные органы банковского надзора консолидированные балансы, включая данные по заграничным отделениям и расширенные сведения о кредитах на еврорынке.

Ежегодные совещания «в верхах» направлены на координацию экономической политики ведущих стран, надзор за состоянием экономики, что оказывает влияние на мировой финансовый рынок. Эти попытки регулирования еврорынка нацелены не столько на установление контроля, сколько на координацию действий конкурирующих национальных участников мирового финансового рынка.

Противоречия обычно переплетаются с партнерством стран, поскольку усиливаются взаимопроникновение капиталов, взаимозависимость их хозяйств в условиях глобализации экономики.

В условиях современного кризиса в дополнение к ранее созданным международным финансовым институтам были сформированы новые органы межгосударственного регулирования. Ведущее место среди них заняли встречи глав 20 развитых и развивающихся стран.

" Группа 20″ создана на встрече в составе 18 министров финансов «Группы 7» в сентябре 1999 г. в целях разработки совместных мер по преодолению кризиса 1997—1998 гг. в странах ЮВА. В условиях мирового кризиса, начавшегося в 2007 г., состав участников был повышен до уровня глав 20 государств и правительств. Регулярные саммиты «¿20», начиная с ноября 2008 г., состоялись в апреле и сентябре 2009 г. (в Лондоне и Питтсбурге; в июне и ноябре 2010 г. (в Торонто и Сеуле), ноябре 2011 г. в Каппах.

Другой новый институт глобального регулирования — Совет по финансовой стабильности — был создан в 2009 г. на базе Форума финансовой стабильности (учрежден в 1999 г.). Его состав ныне включает представителей «С20» и международных организаций (МВФ, Всемирного банка, ОЭСР, Европейской комиссии, Банка международных расчетов). Его функции — подготовка материалов для «С20», анализ выполнения решений саммитов странами, координация работы участников.

Третий институт — международный орган, разрабатывающий международные стандарты деятельности институциональных участников национальных финансовых рынков, интегрированных в мировой.

Решения саммитов «С20» содержат концептуальные подходы и конкретные меры по антикризисному регулированию экономики, в том числе мирового финансового рынка, и обеспечению его устойчивого функционирования после кризиса. Среди антикризисных мер выделяются следующие основные направления:

- • обеспечение ликвидными средствами ведущих институциональных участников мирового финансового рынка;

- • государственная финансовая поддержка системообразующих предприятий реального сектора экономики, занятости, повышения внутреннего спроса для стимулирования развития экономики в условиях кризисного снижения внешнего спроса;

- • поддержка среднего и малого бизнеса;

- • расширение масштаба и доступа коммерческих банков к рефинансированию в центральных банках (снижение базовых процентных ставок, норм обязательных резервов, покупка государственных ценных бумаг и др.);

- • увеличение государственных гарантий по долговым обязательствам и проблемным активам банков и финансовых институтов;

- • повышение гарантий по вкладам населения;

- • ужесточение требований к международным стандартам достаточности капитала участников финансовых рынков.

Мировой финансово-экономический кризис выявил банкротство доктрины неолиберализма/монетаризма. Решения «Группы 20» направлены на усиление надзора, контроля и регулирования деятельности ведущих участников мирового финансового рынка, в том числе банков по линии повышения требований Базельского соглашения II.

Глобализация антикризисного регулирования финансовых рынков, интегрированных в мировой рынок, проявляется в сходстве их основных направлений, определенной синхронности проведения и координации на межгосударственном и отчасти наднациональном уровнях. В этом сложном процессе проявились две традиционные тенденции — партнерство и конфликт интересов стран.

В целях обеспечения устойчивого функционирования мирового финансового рынка после кризиса Совет по финансовой стабильности разрабатывает критерии оценки состояния финансового сектора, меры, но развитию сотрудничества национальных центральных банков и международных финансовых институтов, органов надзора и регулирования в целях раннего предупреждения и оперативного осуществления антикризисного регулирования. Однако для достижения этой цели необходимы регулирование, надзор и контроль за деятельностью мирового финансового рынка на наднациональном уровне.

Далее рассмотрим основные сегменты мирового финансового рынка, через который распределяются мировые денежные потоки.

- [1] См.:Лепешкина К. П. Кризис на мироном финансовом рынке. М.: ИПФРА-М. 2011.