Анализ рынка банковских продуктов и услуг

Среди новейших услуг, предоставляемых банками клиентам — юридическим лицам (преимущественно предприятиям торговли), серьезные перспективы имеет торговое финансирование — разновидность долгосрочного кредитования дебиторской задолженности, товаров в обороте, экспортных контрактов и других неденежных ликвидных активов клиента. Его инструментами являются факторинг, форфейтинг, векселя, аккредитивы… Читать ещё >

Анализ рынка банковских продуктов и услуг (реферат, курсовая, диплом, контрольная)

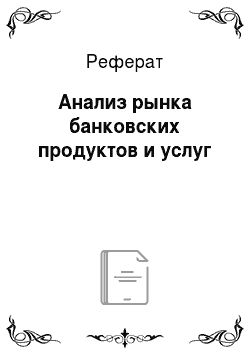

Анализ рынка банковского продукта включает несколько этапов, представляющих собой маркетинговый процесс.

• I этап. Сбор информации о состоянии рынка (рис. 10.2);

Рис. 10.2. Сбор информации о состоянии рынка.

• II этап. Определение маркетинговой стратегии (рис. 10.3);

Рис. 10.3. Определение рыночной стратегии.

• 111 этап. Реализация выбранной стратегии маркетинга по группам потребителей и банковских продуктов (рис. 10.4);

Рис. 10.4. Реализация выбранной стратегии маркетинга.

• IV этап. Оценка результатов маркетинговой деятельности.

Маркетологи выполняют следующие функции:

- • изучают рынок;

- • анализируют мнение потребителей;

- • проводят мониторинг тарифов на банковские услуги;

- • разрабатывают концепцию нового продукта и технологию его внедрения на рынок банковских услуг.

Маркетинговое исследование — это систематический целенаправленный сбор, регистрация и анализ данных, но проблемам маркетинга. Отчеты отдела маркетинговых исследований являются основой управления маркетинговым процессом.

Определение рыночной стратегии предполагает выбор линии поведения, приближающей потенциальные возможности банка к требованиям рынка.

Сегментация рынка означает дифференциацию совокупной массы потребителей банковских услуг на отдельные группы, предъявляющие к ним неодинаковые требования. Выделяют следующие группы потребителей (рис. 10.5).

Каждая группа может быть разбита на более мелкие сегменты в соответствии с определенными критериями: экономическими, географическими, демографическими, психологическими и т. д.

Рис. 10.5. Группы потребителей.

Например, по физическим лицам возможна сегментация:

- • на богатых и массовых клиентов;

- • по возрасту (молодежь, средний возраст, пенсионеры);

- • по социальному статусу и т. д.

До недавнего времени выделяли четыре группы банковских продуктов (рис. 10.6). Но в настоящее время банки всего мира развивают интернет-банкинг, включающий в себя полный набор розничных банковских услуг.

Выделяют маркетинг кредитного рынка, маркетинг депозитного рынка, маркетинг рынка ценных бумаг и валютного рынка, маркетинг рынка банковских карт и т. д.

Рис. 10.6. Группы банковских продуктов.

Задачи специалистов-маркетологов в банке заключаются в следующем:

- 1) правильно оценить целевые рынки банковских услуг по следующим критериям:

- • текущая доходность;

- • допустимая степень риска;

- • перспективы роста стоимости активов;

- • количественная оценка рынка (потенциал, объем, доля банка на рынке);

- 2) выбрать стратегию, соответствующую оценке рынка:

- • концентрированный маркетинг (концентрация маркетинговых усилий на каком-то одном сегменте; используется, как правило, при завоевании новых рынков);

- • дифференцированный маркетинг (ориентация банка на два или более различных рыночных сегмента — более гибкая стратегия, позволяющая приспосабливаться к изменяющейся конъюнктуре рынка);

- • массовый (недифференцированный) маркетинг (единая программа предоставления услуг всем группам клиентов, которая предполагает относительно низкие издержки на маркетинг при многообразии оказываемых услуг).

Конкурентная стратегия в современной кредитной организации чаще всего осуществляется по двум направлениям:

- • концентрированный маркетинг — продуктовый ряд услуг, полностью покрывающий потребности сегмента по группам клиентов;

- • дифференцированный маркетинг — продуктовое лидерство (инновационная стратегия), представляющее собой поток новых продуктов и услуг.

Недостатки стратегии дифференцированного и массового маркетинга связаны с необходимостью преодолевать мощную конкуренцию других кредитных организаций. При концентрированном маркетинге кроме конкурентной борьбы требуются усилия по поиску инновационного продукта и большие затраты на его продвижение на рынок, особенно на рекламу.

Конкретная комбинация маркетинговых инструментов в соответствии с поставленными целями и задачами называется маркетинговой смесью (рис. 10.7).

Рис. 10.7. Инструменты маркетинга.

Планирование включает определение ассортимента услуг по:

- • ширине (количество групп данного вида услуги): например, кредиты краткосрочные, среднесрочные, долгосрочные;

- • глубине (количество позиций в группе): например, краткосрочные кредиты только юридическим лицам или юридическим и физическим лицам; юридическим лицам всех организационно-правовых форм или всем, кроме предприятий малого бизнеса;

- • обновлению ассортимента услуг;

- • выбору политики ценообразования;

- • определению каналов товародвижения;

- • учету жизненного цикла банковского продукта (стадия внедрения, стадия зрелости, стадия спада).

Разработка продукта (услуги) представляет собой конкретные действия служб маркетинга по оказанию услуги, которые включают:

- • подготовку нормативных документов;

- • обучение сотрудников;

- • разработку технологии банковских операций;

- • определение способов внедрения продукта (услуги) на рынок;

- • оценку эффективности вывода продукта на рынок (предложение узкому кругу клиентов).

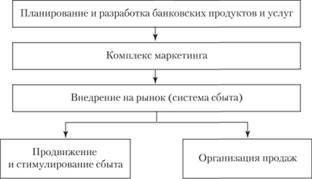

Система сбыта — организация деятельности банка по продвижению продуктов (услуг) на рынок. Основные виды и формы сбыта представлены на рис. 10.8.

В этой схеме преобладают контакты сотрудников банка с клиентом. Новые системы распространения продуктов связаны с автоматизацией банковских технологий (увеличением электронных способов обслуживания клиентов).

Рис. 10.8. Система сбыта.

Широкое распространение получили пластиковые карточки, видеофоны, подключение персональных компьютеров клиентов к сети банка для осуществления банковских операций.

В банковской практике США и других развитых стран появились так называемые киоски, позволяющие предоставлять финансовые услуги в любое время независимо от региона; клиенты при этом могут контролировать свои счета через свой монитор.

Эффективные услуги российских банков. Наряду с автоматизацией банковской деятельности ее отличительной чертой на современном этапе является развитие розничных услуг или розничного бизнеса. Розничный бизнес ориентирован на работу не с корпоративным, а с частным клиентом. Обострение конкуренции на рынке банковских услуг, поиск новых сегментов рынка привели большинство кредитных организаций к осознанию необходимости расширения клиентской базы за счет привлечения частных лиц.

Розничные услуги классифицируют по разным критериям. Чаще всего — по обслуживанию физических лиц. Наиболее полной классификацией можно считать следующую:

- • операции по обслуживанию физических лиц;

- • корпоративно-розничные операции;

- • условно-розничные операции (обслуживание юридических лиц по технологиям, близким к операциям для физических лиц);

- • розничные операции с VIP-клиентурой (private banking)[1].

Маркетинговый подход классифицирует розничные услуги с точки зрения технологии продаж и продвижения.

Интернет-банкинг — это в узком смысле система управления банковскими счетами клиента через Интернет с использованием компьютера клиента. Он является одной из технологий дистанционного обслуживания клиентов. Получает распространение и система обслуживания клиентов на дому или в офисе (home-banking). На основе договора клиент получает в банке ключ (пароль), позволяющий ему по модему пересылать в банк платежные документы и получать выписки со счета. Выделяют:

- • систему «Банк — Клиент» (для юридических лиц);

- • интернет-банкинг[2];

- • интернет-трейдинг (торговые операции на биржах);

- • WAP-банкинг (мобильный банкинг) и прочие канаты удаленной связи[3].

Банки открывают в Интернете свои веб-сайты с целью расширения клиентской базы и продвижения своих услуг (как традиционных, так и новых). Веб-сайты — по сути рекламные инструменты. В международной банковской практике выделяют чисто интернет-банки, их пока немного (в основном — это американские банки), и традиционные банки, развивающие интернет-услуги. Такие банки сегодня есть везде, в том числе в России.

Среди новейших услуг, предоставляемых банками клиентам — юридическим лицам (преимущественно предприятиям торговли), серьезные перспективы имеет торговое финансирование — разновидность долгосрочного кредитования дебиторской задолженности, товаров в обороте, экспортных контрактов и других неденежных ликвидных активов клиента. Его инструментами являются факторинг, форфейтинг, векселя, аккредитивы и банковские гарантии. Торговое финансирование — затратный и рискованный бизнес, но при правильной организации он дает банку существенные маркетинговые преимущества на рынке.

Стимулирование сбыта банковских продуктов и услуг проводится по трем направлениям:

- • стимулирование потребителей (процентные ставки, персональные услуги, скидки постоянным клиентам, лотереи и т. п.);

- • стимулирование сотрудников банка (поощрения за высокое качество обслуживания клиентов, расширение объема каких-либо услуг, новации по разработке продуктов);

- • стимулирование посредников, при помощи которых банк продвигает свои услуги (страховые компании, СМИ, брокеры, дилеры и т. д.).

Методы стимулирования разнообразны: совместная реклама, взаимосвязь предоставляемых услуг[4], помощь в продвижении услуг партнера и т. п.

Методы доведения рекламной информации до потребителя разнообразны. Наряду с традиционными методами рекламы в современных условиях ведущее место занимает интернет-реклама:

- • регистрация веб-сайта в поисковых системах-каталогах;

- • размещение информации на тематических сайтах;

- • специальные спонсорские и партнерские программы;

- • веб-конференции с использованием электронной почты и т. д.

Организация продаж включает:

- • организацию маркетинговых служб внутри банка, включая филиалы и отделения;

- • организацию каналов продвижения услуг на уровне головного офиса или филиала на национальном, региональном или местном уровне;

- • выбор методов продвижения, соответствующих уровню подразделения банка или масштабам продвижения услуг (рекламные компании, публичные мероприятия, доставка услуг прямо к клиенту («банк на дому»), предложение сопутствующих услуг и т. д.);

- • изучение мнения клиентов о конкретном виде услуг.

Оценка результатов маркетинга является исходным моментом в новом воспроизводственном цикле управленческих решений и их реализации.

Управление маркетинговым процессом в современных условиях предполагает использование метода «portfolio-analysis», позволяющего создавать различные комбинации рыночных факторов с ресурсными возможностями конкретного банка, соединять стратегию рынка, стратегию продукта (жизненный цикл и ассортимент) с финансовыми возможностями, научными принципами управления активами и пассивами банка.

Цель использования метода состоит в управлении портфелем банковских услуг, позволяющем достигать их соотношения, обеспечивающего рост доли банка на финансовом рынке, ликвидность активов и максимально возможную прибыль.

В последнее время получает развитие такое направление, как социальный банковский маркетинг. Наряду с решением главной задачи — увеличения прибыли традиционными способами — руководство банка должно формировать общественное мнение, положительный имидж как фактор расширения рынка сбыта своих продуктов и услуг[5].

- [1] Обслуживание состоятельных клиентов как самостоятельный вил банковских услуг возникло в конце XVII в. в Швейцарии и Великобритании. Известные европейские банки обслуживают своих старейших клиентов и управляют их состоянием на протяжении столетий. Современный private banking — это высочайший уровень персонального обслуживания клиента. В России таких клиентов около 10 тыс. человек, а емкость рынка РВ составляет примерно 25 млрд долл., прогноз его роста — 10−15% в год.

- [2] Наиболее известны в настоящее время электронные платежные системы с использованием пластиковых карточек, но схеме В2С (Bisiness to consumer — бизнес для клиентов).

- [3] Подробнее см.: Тютюнник А. В., Турбанов А. В. Банковское дело. Ч. 6. М.: Финансы и статистика, 2005; Юденков Ю. Н. Интернет-технологии в банковском бизнесе: перспективы и риски: учеб.-практ. пособие. М.: КноРус, 2011.

- [4] Например, КБ предлагает клиенту открытие накопительного депозита на приобретение автомобиля у фирмы-дилера, связанной с банком, недостающую для покупки сумму он предоставляет в кредит.

- [5] По данным АРБ индекс «Доверие клиентов к банкам» на 2013 г. составил 61% (См.: Доклад Г. А. Тосуняна XXIV съезду АРБ // arb. ni.).