Показатели развития европейского страхового рынка

Хованию жизни занимает более 50% и имеет долгосрочную тенденцию к росту, даже несмотря на падение сборов в 2010 г., когда объем премий упал на 4% и составил 613,4 млрд евро. Это стало следствием неуверенности потребителей в экономических перспективах и предпочтения вложений в краткосрочные банковские депозиты против долгосрочных страховых продуктов, таких как unit-linked. Напротив, по страхованию… Читать ещё >

Показатели развития европейского страхового рынка (реферат, курсовая, диплом, контрольная)

Рассматривая экономические аспекты страхового рынка ЕС, можно отметить следующие особенности:

- • страховые рынки стран — участниц ЕС значительно отличаются по своим размерам, что наглядно демонстрируют данные о страховых премиях, собранных в странах ЕС за 1997−2001 гг., и о доле мирового рынка, приходящегося на страны ЕС[1] (табл. 4.3);

- • для крупнейших рынков ЕС характерны незначительные изменения темпов прироста страховых премий, в то время как небольшие рынки (например, Ирландия, Люксембург[2]) демонстрируют высокую динамику (см. табл. 4.3);

- • для новых стран — членов Евросоюза характерны значительные изменения прироста (спада) страховых премий, что является проявлением процессов, происходящих на развивающемся страховом рынке в условиях значительного увеличения конкуренции со стороны иностранных страховщиков (после вступления в единую Европу).

Таблица 4.3

Подписанные страховые премии на страховом рынке стран ЕС по странам в 2002−2011 гг., млн евро.

Страна. | Номинальный рост 2011; 2010 гг., %. | ||||||||||||

Австрия. | — 1,7. | ||||||||||||

Бельгия. | — 1,4. | ||||||||||||

Болгария. | — 1,0. | ||||||||||||

Швейцария. | 1,4. | ||||||||||||

Кипр | 0,4. | ||||||||||||

Чешская Республика. | — 0,5. | ||||||||||||

Германия. | 152 166. | — 0,4. | |||||||||||

Дания. | 7,3. | ||||||||||||

Эстония. | — 4,3. | ||||||||||||

Испания. | 5,8. | ||||||||||||

Финляндия. | — 2,6. | ||||||||||||

Франция. | — 8,3. | ||||||||||||

Греция. | — 6,7. | ||||||||||||

Хорватия. | — 3,1. | ||||||||||||

Венгрия. | — 4,1. | ||||||||||||

Ирландия. | — 10,7. | ||||||||||||

Исландия. | 4,4. | ||||||||||||

Италия. | — 12,3. | ||||||||||||

Лихтенштейн. | нет данных. | нет данных. | — 43,0. | ||||||||||

Люксембург. | — 12,5. | ||||||||||||

Латвия. | — 28,4. | ||||||||||||

Мальта. | — 5,3. | ||||||||||||

Нидерланды. | 1,1. | ||||||||||||

Норвегия. | 10,4. | ||||||||||||

Польша. | 1,4. | ||||||||||||

Португалия. | — 28,6. | ||||||||||||

Румыния. | — 6,4. | ||||||||||||

Швеция. | 3,4. | ||||||||||||

Словения. | — 3,3. | ||||||||||||

Словакия. | 1,1. | ||||||||||||

Турция. | 0,6. | ||||||||||||

Великобритания. | 294 270. | 3,2. | |||||||||||

Итого, Европа. | 1 180 986. | 1 103 609. | — 2,2. | ||||||||||

Очевидно, что доминирующими на территории Европы являются рынки шести стран (Великобритания, Германия, Франция, Италия, Испания и Нидерланды), на долю которых в период 2002—2011 гг. приходилось 86−87% общеевропейского рынка (рис. 4.2).

Рис. 4.2. Распределение страхового рынка среди стран — членов ЕС[3]

Мнение специалиста

Высокая динамика сбора страховых премий в малых европейских странах, отмеченная выше, частично объясняется и тем, что страны этой группы отличаются либеральным режимом проведения платежей, а также дополнительными возможностями по созданию специализированных предприятий: холдингов, финансовых компаний и торговых фирм[4]. В этом контексте интересны системы налоговых льгот в Нидерландах, где действуют так называемые «Правила освобождения», и в Люксембурге, чей налоговый режим — один из самых либеральных в Европе. Эти страны относятся к малым высокоразвитым экономикам узкой специализации производства и недостатка ресурсов, вынужденным в целях привлечения капитала и рабочей силы проводить политику налогового благоприятствования в виде реализации ряда налоговых льгот и предоставления налоговых кредитов. Расходы, связанные с владением бизнесом в стране с умеренным налогообложением, в несколько раз выше. Там установлены более жесткие требования к квалификации управляющих, бухгалтеров, аудиторов и др., что приводит к увеличению затрат. Поэтому в странах с умеренной налоговой системой применяется целая система специальных налоговых льгот. Они касаются прежде всего деятельности компаний определенных типов, в том числе холдинговых, финансовых и торговых. Льготами охватывается также механизм перевода доходов и репатриирования прибыли. Налоги, взимаемые в этих странах при вывозе и репатриировании дивидендов, банковских процентов, платежей роялти и некоторых других видов дохода, обычно значительно снижены. Примером стран с умеренной налоговой системой служат Нидерланды, Швейцария, Ирландия, Люксембург, с оговорками — Австрия, Лихтенштейн, Дания и некоторые другие[5]. По некоторым параметрам, налогообложение в данных юрисдикциях даже приближается к условиям оффшорных зон. В известном смысле именно Нидерланды и Люксембург являются «налоговыми экспериментальными лабораториями» Европы и мира.

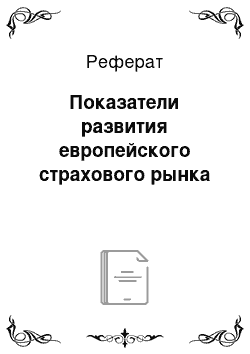

По распределению рынка по группам страхования (жизни — не жизни) видно (рис. 4.3), что доля сборов по стра;

Рис. 4.3. Страховые премии по страхованию жизни и страхованию иному, чем страхование жизни, на европейском страховом рынке, 2001−2011 гг., млрд евро[6]

хованию жизни занимает более 50% и имеет долгосрочную тенденцию к росту, даже несмотря на падение сборов в 2010 г., когда объем премий упал на 4% и составил 613,4 млрд евро. Это стало следствием неуверенности потребителей в экономических перспективах и предпочтения вложений в краткосрочные банковские депозиты против долгосрочных страховых продуктов, таких как unit-linked.

Напротив, по страхованию иному, чем страхование жизни, в 2011 г. премии выросли почти на 3%, что в абсолютном значении составило 439 млрд евро. Такая положительная динамика объясняется переориентацией страховщиков на низкомаржинальные направления бизнеса (автострахование). Они и обеспечили рост в 2011 г. бизнеса и общую положительную тенденцию развития рынка.

- [1] Директивы по страхованию третьего поколения принимались в течение почти 20 лет: с 1973 по 1992 г. и были обязательными к исполнению 15 странами центрального европейского ядра. Расширение ЕС в 2001 г. в основном за счет стран, находившихся на этапе перехода от централизованно планируемой к рыночной экономике, предполагает некоторый период приспособления страховых законодательств новых стран-членов к европейскому законодательству, а также переход от государственно регулируемой к частнокапиталистической модели страхования. Поэтому статистика, приведенная в этой главе, касается в основном 15 стран — членов ЕС и оканчивается 2001 г.

- [2] Некоторые малые страны ЕС (Люксембург, Нидерланды, Ирландия, Португалия) демонстрируют высокие темповые показатели как экономического роста, так и связанных с ним темпов прироста страховых премий вследствие принятия этими странами благоприятного налогового режима, стимулирующего инвестиционную активность зарубежных и национальных компаний. См.: Погорлецкий А. И. Электронная коммерция и гармонизация налоговых систем в мировой экономике // Финансовый мир. 2002. Вып. 1. С. 29−34.

- [3] Annual Report 2011−2012, CEA [Электронный ресурс]. URL: insuranceeuropc. eu/uploads/Moclules/Publications/annual-report-2011;2012;small.pdf

- [4] URL: iskran.iip.net/russ/worlcs99/gorbunov2.html

- [5] Соколов А. Вариант «Европа»: внешнеторговые схемы и холдинги // Директор-инфо. 2002. № 38.

- [6] Annual Report 2011−2012 CEA [Электронный ресурс]. URL: wwvv.insuranceeurope.eu/uploads/Modules/Publications/annuarreport- 2011−2012;small.pdf