Дематериализованные формы денег

Подавляющая часть карт (около 70%) — дебетовые. Их удобство очевидно — это гарантированный и относительно недорогой банковский сервис. Всего 13% — это собственно кредитные карты, их выпущено 28 млн. Между тем именно кредитные карты предоставляют множество экономических преимуществ для их держателей — удобство использования, дистанционное обслуживание, стимулирование покупок, наличие кредитной… Читать ещё >

Дематериализованные формы денег (реферат, курсовая, диплом, контрольная)

Пластиковые карты, электронные деньги, виртуальные валюты — все эти денежные феномены суть проявление дематериализации денег. Рассмотрим их подробнее.

Платежные карты являются современной формой кредитных денег. Это, с одной стороны, разновидность депозитных денег, т. е. они имеют материальную основу в виде денежных средств на карточном счете, поступающих туда по разным каналам (внесение наличными, зарплатные карты, перевод с других счетов). С другой — одновременно по технологии и форме функционирования они относятся к категории дематериализованных денег, т. е. примыкают к классу электронных денег. Их эволюция связана с технологическими изменениями, позволяющими оперативно совершать покупки без использования наличных. Несмотря на агрессивное продвижение электронных денег, в ближайшие 50 лет карты все еще буду!' актуальны. Сегодня в США и Канаде па карты приходится 60−70% сделок, в Европе и странах БРИКС — около 40%.

В технологическую инфраструктуру пластиковых карт входят такие элементы, как процессинг, эквайринг, интернет-эквайринг. Каждый из них обеспечивается действиями операторов, включая банки-эквайреры, процессинговые центры и пр.

Процессинг — это деятельность, включающая в себя сбор, обработку и рассылку участникам расчетов информации по операциям с банковскими картами, осуществляемая процессинговым центром. Эквайринг — прием к оплате платежных карт в качестве средства оплаты товара, работ, услуг. Эквайринг осуществляется уполномоченным банком-эквайером путем установки платежного терминала (POS (point of sale) — терминал) или импринтера в предприятиях торговли (услуг) для проведения операций, совершаемых с использованием банковских карт. Интернет-эквайринг предполагает прием к оплате карт через Интернет с использованием специально разработанного web-интерфейса, позволяющего провести расчеты в интернет-магазинах.

Для держателей пластиковых карт ключевыми факторами выбора банка являются его надежность, срок существования банка, известность и репутация, наличие программ лояльности, территориальная близость, широкая сеть банкоматов, культура обслуживания, размер тарифов и другие моменты, например технологические. В карточном бизнесе активно осваиваются инновации — чипы, программируемая память и др.

Для банка участие в карточном бизнесе является фактором его конкурентоспособности, роста доходности, формирования лояльной клиентуры. В России выпуск платежных карт практикует две трети общего числа банков. В обращении находится почти 211 млн карт (без предоплаченных карт) — 1,5 карты на одного жителя.

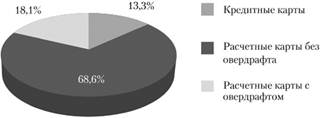

Структура карт по их типам представлена на рис. 1.2.

Рис. 1.2. Структура банковских карт по типам карт, %.

Подавляющая часть карт (около 70%) — дебетовые. Их удобство очевидно — это гарантированный и относительно недорогой банковский сервис. Всего 13% - это собственно кредитные карты, их выпущено 28 млн. Между тем именно кредитные карты предоставляют множество экономических преимуществ для их держателей — удобство использования, дистанционное обслуживание, стимулирование покупок, наличие кредитной линии. Несмотря на невысокую долю кредитных карт, отчасти связанную и с высокой стоимостью обслуживания, обороты по ним в России растут, причем задолженность по картам в два раза превышает темпы потребительского кредитования. Более 60% этого роста обеспечивают Сбербанк, «Русский стандарт», ВТБ24, ТКС-банк и Восточный экспресс банк.

В последнее время быстро растет число расчетных карт с овердрафтом (возможностью превысить лимит остатка денег на карточном счете). Клиентам офердрафт выгоднее — по нему ставка ниже, чем расходы на годовое обслуживание кредитной карты.

Структура операций с картами в Российской Федерации является архаичной: более 80% по объему приходится на снятие наличных денежных средств, а на оплату товаров и услуг — только 17%. По числу трансакций Россия находится на уровне Мексики, Индии и Китая, а от ведущих стран отстает в 20−30 раз.

Активному росту трансакций мешает высокая ставка торговой уступки — комиссии, выплачиваемой продавцами за прием к оплате банковских карт. В ее состав входят маржи банка-эмитента, эквайера (принявшего карту) и собственная комиссия платежной системы (к примеру, Visa или MasterCard). Средний размер торговой уступки в Евросоюзе не превышает 1,2%. В России для малых и средних магазинов она составляет в среднем 2−2,1% с каждой трансакции, в крупных сетях — 1,5%, а в интернет-магазинах — от 3%. По экспертной оценке, с учетом доли расходов на инкассацию 0,2−0,4% приемлемый уровень торговой уступки по безналичным платежам должен был бы составлять не более 0,6−0,8%.

В России доминирует обращение карт международных платежных систем. Это объясняется более развитой инфраструктурой приема платежных карт этих систем как на территории России, так и за ее пределами. В Российской Федерации на обслуживание карт Visa и MasterCard настроены около 90% всех устройств — банкоматов, электронных терминалов, импринтеров.

Международные системы высокотехнологичны: каждую секунду в мире, но картам Visa осуществляется 24 тыс. трансакций, или 130 млн трансакций в день. Процессинговые мощности MasterCard позволяют проводить весь обмен данными за 150 миллисекунд.

Развитие отечественных платежных систем сдерживает отсутствие совместимых программно-технических средств, различия в технологии обработки операций, отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы.

Рыночная конкуренция побуждает к объединению разных систем. Так, MasterCard и отечественная система «Золотая корона» создали совместную (кобейджинговую) банковскую карту «Золотая корона — MasterCard», которая обслуживается в России в инфраструктурах обеих платежных систем и в инфраструктуре MasterCard за рубежом.