Анализ факторов изменения рентабельности активов коммерческих организаций

Анализ показал, что основным фактором, обусловившим повышение рентабельности активов, стало относительное сокращение прочих расходов (+0,80%). Второй по значимости фактор — увеличение прибыли от продаж (+0,35%), следующий фактор — повышение прочих доходов (+0,15%) и т. д. Повышение рентабельности продаж в отчетном периоде по сравнению с предыдущим на 0,94% (16,88% — 15,94%) обусловило повышение… Читать ещё >

Анализ факторов изменения рентабельности активов коммерческих организаций (реферат, курсовая, диплом, контрольная)

В настоящее время в теории и практике предложены многочисленные методики факторного анализа показателей рентабельности [42, 45, 49]. Рассмотрим одну из них на примере показателя рентабельности активов организации.

Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. В литературе этот показатель называют экономической рентабельностью.

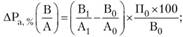

Традиционная формула определения процента рентабельности активов следующая:

где П — сумма прибыли за период; А — средняя стоимость активов за период.

Для факторного анализа введем в формулу рентабельности активов показатель выручки (нетто) от продаж (В).

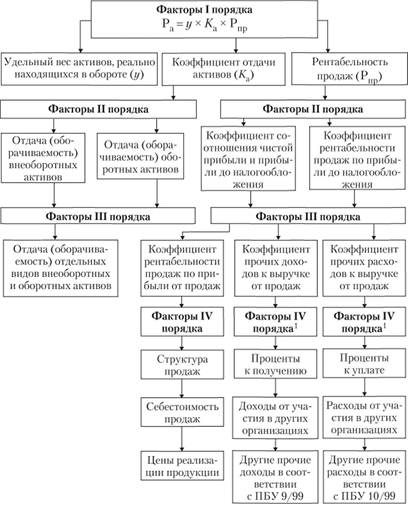

Рис. 11.1. Классификация факторов, влияющих на рентабельность активов (Ра)[1]

Тогда

где первый фактор:  - коэффициент отдачи активов; второй фактор:

- коэффициент отдачи активов; второй фактор:  - процент рентабельности продаж.

- процент рентабельности продаж.

В результате получен коэффициент рентабельности активов в виде двухфакторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

Алгоритм методики анализа

Базовый вариант:

Отчетный вариант:

При проведении анализа прежде всего определим изменение результативного показателя, т. е. уровня рентабельности активов в отчетном периоде по сравнению с базовым.

Затем рассчитаем влияние на это изменение двух основных факторов:

1) изменения коэффициента отдачи активов:

2) изменения процента рентабельности продаж:

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна равняться изменению результативного показателя, т. е.

Исходные данные для факторного анализа рентабельности активов представлены в табл. 11.3.

Таблица 11.3

Факторный анализ рентабельности актинон организации

№. п/п. | Показатели. | Условные обозначе ния. | За предыдущий период. | За отчетный период. |

Прибыль до налогообложения, тыс. руб. | П. | 40 000. | 56 000. | |

Средняя стоимость внеоборотных активов, тыс. руб. | ВА. | 119 900. | 147 750. | |

Средняя стоимость оборотных активов, тыс. руб. | ОА. | 90 900. | 95 200. | |

Средняя стоимость активов, тыс. руб. (и. 2 + п. 3). | А. | 210 800. | 242 950. | |

Рентабельность активов, % (п. 1: п. 4? 100). | Ра. | 18,98. | 23,05. | |

Выручка (нетто) от продаж, тыс. руб. | В. | 251 000. | 331 800. | |

Коэффициент отдачи активов (п. 6: п. 4). | в А. | 1,1907. | 1,3657. | |

Рентабельность продаж, % (п. 1: п. 6? 100). | П В. | 15,94. | 16,88. |

Для факторного анализа представим показатель рентабельности активов организации в виде произведения двух факторов-сомножителей:

Базовый вариант: 1,1907? 15,94 = 18,98%.

Отчетный вариант: 1,3657? 16,88 = 23,05%.

В рассматриваемом примере рентабельность активов в отчетном периоде увеличилась по сравнению с предыдущим на 4,07%.

Расчеты влияния на рентабельность активов следующих факторов:

- 1) изменения коэффициента отдачи активов

- (1,3657 — 1,1907)? 15,94 = +2,79%;

- 2) изменения процента рентабельности продаж

- (16,88 — 15,94)? 1,3657 = +1,28%.

Проверка: 2,79 + 1,28 = + 4,07 %.

Данная методика предполагает возможности углубления анализа. Каждый из двух основных факторов может быть разложен на факторы второго порядка. Так, коэффициент отдачи активов можно представить сначала в виде двух факторов: коэффициента отдачи внеоборотных активов и коэффициента отдачи (оборачиваемости) оборотных активов. Затем каждый фактор второго порядка раскладывается на несколько факторов третьего порядка в соответствии с составом внеоборотных и оборотных активов.

Влияние второго основного фактора — процента рентабельности продаж — можно разложить на факторы второго порядка в соответствии с составом прибыли до налогообложения.

Пример детализации влияния первого основного фактора представлен в табл. 11.4.

Таблица 11.4

Детализация влияния первого основного фактора

№ п/п. | Показатели. | За предыдущий период. | За отчетный период. | В пересчете на индекс выручки от продаж[2] | Отклонение фактических показателей от пересчитанных (+,-). | Влияние на рентабельность активов, % (+,-). |

| ||||||

Средняя стоимость внеоборотных активов, тыс. руб. | 147 750. | — 10 746. | +0,84. | |||

Средняя стоимость оборотных активов, тыс. руб. | 120 161. | — 24 961. | +1,95. | |||

Итого средняя стоимость активов, тыс. руб. (п. 1 + п. 2). | — 35 707. | +2,79. |

Дадим пояснения к табл. 11.4.

Графа 5. Здесь представлены показатели, отражающие потребность организации во внеоборотных и оборотных активах на фактически сложившуюся выручку от продаж при сохранении коэффициентов отдачи имущества на уровне предыдущего периода.

Графа 6. Здесь представлены показатели относительной экономии (относительного перерасхода) ресурсов по сравнению с условиями базового периода.

На основе данных, приведенных в табл. 11.4, можно сделать вывод о том, что относительная экономия примененных ресурсов составила в сумме 35 707 тыс. руб., в том числе внеоборотных активов — 10 746 тыс. руб., а оборотных — 24 961 тыс. руб.

Относительная экономия внеоборотных активов достигается в тех случаях, когда темп роста выручки от продаж превышает темп роста внеоборотных активов. В рассматриваемом примере индекс роста выручки составил 1,3219, а индекс роста внеоборотных активов — 1,2323  . Такое соотношение индексов свидетельствует о повышении коэффициента отдачи внеоборотных активов. Относительная экономия оборотных активов достигается при условии, что индекс роста выручки (1,3219) выше, чем индекс роста оборотных активов

. Такое соотношение индексов свидетельствует о повышении коэффициента отдачи внеоборотных активов. Относительная экономия оборотных активов достигается при условии, что индекс роста выручки (1,3219) выше, чем индекс роста оборотных активов  : Это соотношение характеризует ускорение оборачиваемости оборотных активов.

: Это соотношение характеризует ускорение оборачиваемости оборотных активов.

Общая сумма относительной экономии активов (35 707 тыс. руб.) обеспечила повышение рентабельности активов на 2,79%. Необходимо найти долю влияния изменения каждой составной части имущества организации на изменение рентабельности активов. Для этого используем метод пропорции (табл. 11.4, гр. 7).

Расчеты влияния на рентабельность активов факторов второго порядка:

1) изменения коэффициента отдачи внеоборотных активов.

2) изменения коэффициента оборачиваемости оборотных активов.

Проверка: 0,84 + 1,95 = +2,79%.

Аналогично можно рассчитать влияние на рентабельность активов организации отдельных составных частей внеоборотных активов (основных средств, нематериальных активов, долгосрочных финансовых вложений и др.) и отдельных составных частей оборотных активов (запасов, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений и др.).

Проведем детализацию влияния на рентабельность активов второго основного фактора — процента рентабельности продаж (табл. 11.5).

Этот фактор в значительной степени зависит от изменения суммы прибыли до налогообложения. В связи с этим при детализированном анализе можно рассчитать влияние на рентабельность активов изменения отдельных слагаемых прибыли до налогообложения.

Таблица 11.5

Детализация влияния второго основного фактора

№ п/п. | Факторы (слагаемые) прибыли до налогообложения. | Сумма, тыс. руб. | Факторы формирования рентабельности продаж, %* | Влияние на рентабельность активов факторов формирования рентабельности продаж (+,-), %. | |||

за предыдущий период. | за отчетный период. | за предыдущий период. | за отчетный период. | изменение (+.-). | |||

Прибыль от продаж. | 36 500. | 49 100. | 14,54. | 14,80. | +0,26. | +0,35. | |

Проценты к получению. | 2,15. | 2,11. | — 0,04. | — 0,05. | |||

Проценты к уплате. | — 2700. | — 3500. | — 1,07. | — 1,05. | +0,02. | +0,03. | |

Доходы от участия в других организациях. | |||||||

Прочие доходы. | 2,11. | 2,22. | +0,11. | +0,15. | |||

Прочие расходы. | — 4500. | — 4000. | — 1,79. | — 1,20. | +0,59. | +0,80. | |

Прибыль до налогообложения. | 40 000. | 56 000. | 15,94. | 16,88. | +0,94. | +1,28. | |

* В гр. 5 и 6 представлены коэффициенты, отражающие отношение каждого слагаемого прибыли до налогообложения к сумме выручки (нетто) от продаж, например:

— за отчетный период.

— за предыдущий период.

Повышение рентабельности продаж в отчетном периоде по сравнению с предыдущим на 0,94% (16,88% - 15,94%) обусловило повышение рентабельности активов на 1,28%. Необходимо распределить 1,28% прироста пропорционально изменению факторов формирования рентабельности продаж.

Используем для расчетов метод пропорции:

Результаты расчетов представлены в гр. 8 табл. 11.5.

Анализ показал, что основным фактором, обусловившим повышение рентабельности активов, стало относительное сокращение прочих расходов (+0,80%). Второй по значимости фактор — увеличение прибыли от продаж (+0,35%), следующий фактор — повышение прочих доходов (+0,15%) и т. д.