Анализ себестоимости единицы и отдельных видов продукции

Влияние замены одного материала другим за счет модифицированных альтернативных видов ресурсов с целью улучшения качественных характеристик или в связи с возникшими проблемами в поставках. Результат такой замены складывается из двух составляющих: изменение количества израсходованных ресурсов на единицу продукции и стоимости материальных затрат за счет ценовой разницы на ресурсы. Сначала… Читать ещё >

Анализ себестоимости единицы и отдельных видов продукции (реферат, курсовая, диплом, контрольная)

В условиях массового производства по узкой номенклатуре выпускаемых изделий основным объектом анализа является себестоимость единицы продукции, а для серийного производства с широкой номенклатурой — затраты на типовые изделия. Необходимость в исследовании себестоимости выпускаемых видов продукции или единицы продукции возникает, когда происходит увеличение общей суммы затрат за счет себестоимости отдельных ее видов.

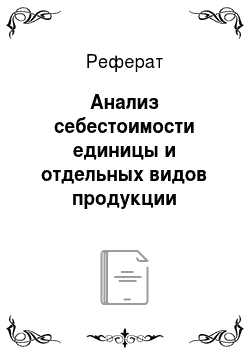

Изучение причин изменения себестоимости конкретных единиц товарной продукции проводится сравнением фактических затрат на единицу продукции с плановыми, с данными прошлых лет в целом и по статьям затрат, а также при помощи факторных исследований. Изменение уровня себестоимости единицы продукции анализируют с помощью следующей факторной модели:

где ^ел, — себестоимость единицы продукции /-го ассортиментного вида; 5/, ос — сумма постоянных затрат, отнесенных на /-Ю ассортиментную группу продукции; ц] — объем выпущенной /-го вида продукции в натуральных единицах;едУ — удельные переменные затраты г-и единицы продукции.

Расчет изменения себестоимости единицы продукции проводится методом ценной подстановки (табл. 10.15).

Таблица 10.15

Последовательность проведения факторных расчетов показателя себестоимости единицы продукции.

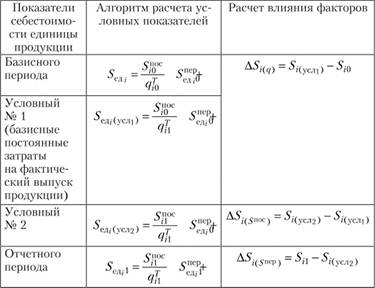

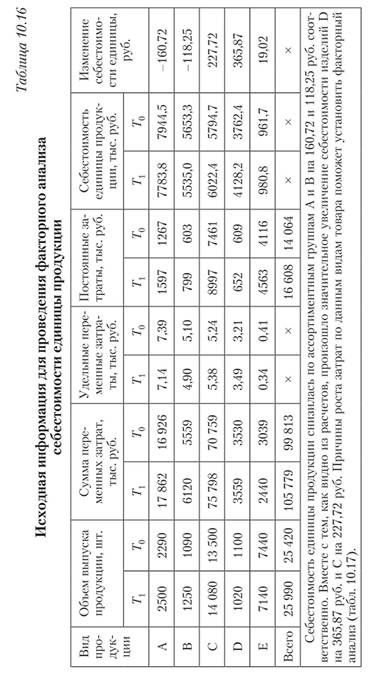

В табл. 10.16 приведена исходная информация для проведения факторного анализа себестоимости единицы продукции.

Особенности анализа прямых материальных затрат

Постатейный анализ прямых материальных и трудовых затрат, накладных расходов по отдельным видам или в единице продукции направлен на выявление и оценку внутренних и внешних объективных и субъективных причин изменения уровня себестоимости. Это требование продиктовано необходимостью квалифицированного и гибкого управления процессом формирования затрат и поиска резервов их сокращения.

В себестоимости продукции материальные затраты, как правило, занимают существенную долю, а при выпуске материалоемкой продукции их удельный вес становится определяющим.

В общей сумме затрат на производство промышленной продукции в целом по стране удельный вес материальных затрат составляет около 70%, а в легкой и пищевой промышленности доля их еще выше и достигает 90% себестоимости продукции.

Анализ материальных затрат проводится с целью выявления отклонений отдельных статей затрат от плана, от предыдущего года, определения влияющих факторов с количественной оценкой на изменение величины потребленных ресурсов и обоснования резервов более эффективного и экономного их использования.

Размер материальных затрат в величине производственной себестоимости зависит от:

- • объема выпущенной продукции;

- • структуры и ассортимента производимой продукции;

- • уровня удельных затрат на единицу продукции;

- • цен на материальные ресурсы.

Расчет влияния каждого фактора рассмотрим в следующей последовательности:

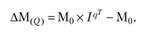

• влияние фактора «изменение объема производства»: с ростом выпускаемой продукции пропорционально увеличиваются и материальные затраты как переменная часть себестоимости. Чтобы рассчитать изменение материальных затрат за счет физического объема выпущенной продукции, необходимо базисные материальные затраты умножить на коэффициент роста физического объема выпускаемой продукции, а затем вычесть базисную величину материальных затрат:

где ДМ(0 — прирост (уменьшение) материальных затрат под влиянием изменения объема продукции; 1ц1 — индекс объема товарной продукции, рассчитывается делением физического объема выпущенной продукции отчетного года на базисный выпуск:

• изменение структуры и ассортимента выпускаемой продукции: с увеличением в общем выпуске более расходоемкой продукции, увеличиваются и общие материальные затраты в производственной себестоимости. Влияние структурного фактора рассчитывается по формуле.

где АМ(г/г/) — изменение материальных затрат за счет структурных сдвигов в производстве продукции; 1**г — коэффициент изменения объема товарного выпуска продукции, который рассчитывается делением стоимостного фактического выпуска на базисный период:

На изменение общей величины потребляемых материальных ресурсов кроме рассмотренных факторов объема производимой продукции и структурных изменений значительное влияние оказывает расход сырья, материалов на единицу продукции — показатель материалоемкости. Расход сырья и материалов в стоимостной оценке рассчитывается умножением единицы физического объема по каждому виду потребленных ресурсов на цену данного ресурса. Следовательно, на материалоемкость оказывают влияние изменения цен на материалы и непосредственно количество израсходованных сырья, материалов на единицу продукции;

• чтобы учесть рост цен в общем изменении материалоемкости выпускаемой продукции, необходимо изменение среднего уровня цены по каждому виду ресурсов умножить на фактическое количество потребленных ресурсов в натуральном выражении и результаты сложить:

где АМ(р) — изменение материальных затрат за счет роста цен на ресурсы; Др, — изменение цены на /-й вид ресурса; М7/1 — количество потребленных г-х ресурсов фактическое в натуральном выражении.

Оценка влияния изменения цен на материальные ресурсы и себестоимость в целом приобретает исключительно важную роль для управления процессами ценообразования на выпускаемую продукцию и позволяет дифференцировать внешнее инфляционное воздействие от внутренних причин неэффективного использования сырьевых, материальных ресурсов, увеличения безвозвратных отходов, брака (влияние удельного расхода на единицу продукции);

• влияние изменения уровня материалоемкости продукции (норм расхода) на сумму материальных затрат можно определить по формуле.

где ДМ(уМ) — прирост (уменьшение) материальных затрат под влиянием изменения уровня материалоемкости продукции; N1, — стоимостной выпуск товарной продукции в сопоставимых ценах; Д^м — изменение материалоемкости товарной продукции, АМ(/,) — изменение материальных затрат за счет ценового фактора на сырье, материалы.

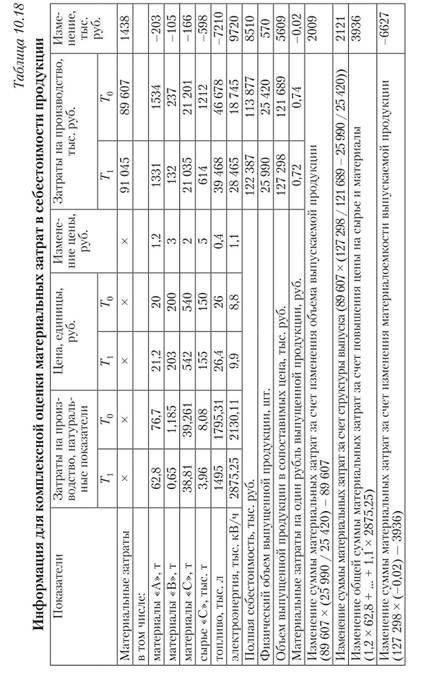

В табл. 10.18 представлена информация для комплексной оценки материальных затрат в себестоимости продукции.

Решающее значение для снижения себестоимости имеет экономия материалов в физической величине, которая достигается путем нормирования, рациональной замены материалов, изменения рецептуры сырья, ввода в действие современной техники, освоения прогрессивных технологий, улучшения организации производства, повышения квалификации рабочих, сокращения отходов, брака. Для того чтобы дать оценку степени экономного использования материальных ресурсов или перерасхода по отдельным статьям, проводят анализ расхода на единицу продукции в натуральной и стоимостной оценках и определяют, как изменения в удельном расходе отражаются на сумме материальных затрат.

Рассмотрим методику определения влияния факторов на величину материальных затрат в расчете на единицу продукции.

Влияние норм расхода рассчитывается произведением отклонения количества потребленного материального ресурса каждого вида в единице изделия (удельный расход —) на плановую цену данного материального ресурса:

Чтобы определить изменение общей суммы материальных затрат в выпуске данного вида изделий, необходимо полученное отклонение на единицу продукта умножить на фактический объем выпущенной продукции:

или.

где ДМ. (, ^ — изменение суммы г-х материальных ресурсов за счет норм расхода; ДМ^д. — изменение количества потребленных г-х ресурсов на единицу продукции (удельный расход); р-1 — цена базисная на г-й вид ресурсов; (2[ — объем выпущенной продукции отчетного года.

Влияние цен рассчитывается умножением фактически потребленных ресурсов на единицу продукции на отклонение цен по каждому виду сырья, материала:

Изменение общей суммы материальных затрат в выпуске данного ассортиментного ряда определяется аналогично, т. е. полученное отклонение на единицу продукта умножается на фактический объем выпущенной продукции:

Совокупное влияние цены и норм расхода на изменение материальных затрат определяется суммой ценового прироста и прироста за счет норм (удельного расхода) на весь выпуск.

Влияние сверхплановых возвратных и безвозвратных отходов приводит к увеличению себестоимости и уменьшению выпуска продукции. Расчет величины потерь возвратных отходов в сумме материальных затрат проводится умножением сверхпланового количества безвозвратных отходов на разницу плановой цены исходного материала и цены возможного использования. Для безвозвратных отходов — это произведение плановой цены материала и увеличения безвозвратных отходов:

Влияние замены одного материала другим за счет модифицированных альтернативных видов ресурсов с целью улучшения качественных характеристик или в связи с возникшими проблемами в поставках. Результат такой замены складывается из двух составляющих: изменение количества израсходованных ресурсов на единицу продукции и стоимости материальных затрат за счет ценовой разницы на ресурсы. Сначала определяется влияние количественного изменения израсходованных ресурсов: для этого разность между нормой расхода, на которую производится замена (М^д.2), и нормой расхода заменяемого материала (М? ,) умножается на цену заменяемого материала (р{). Затем рассчитывается ценовое воздействие: разница в ценах нового материала (р2) и заменяемого (рх) умножается на норму расхода нового материала (М*д.2). Сумма влияющих двух факторов показывает отклонение материальных затрат за счет произведенной замены одного вида ресурса на другой.

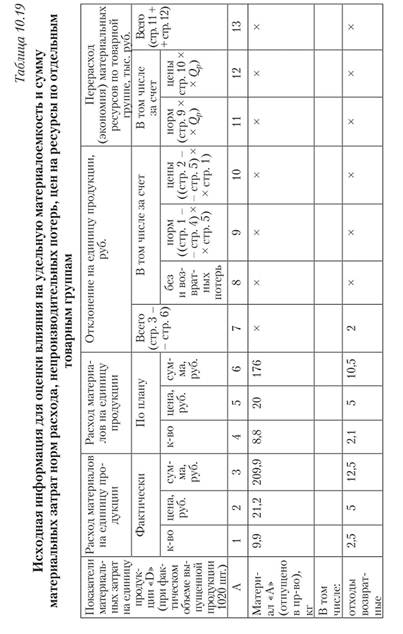

В табл. 10.19 приведена исходная информация для оценки влияния на удельную материалоемкость и сумму материальных затрат, указанных выше факторов.

В качестве объекта анализа выбран товар О, по которому, как показал предыдущий анализ, произошло значительное увеличение себестоимости единицы продукции. Представленные расчеты дают развернутую картину формирования и изменения прямых материальных затрат в единице товара, из которых очевидно, что рост всех статей материальных затрат был обусловлен увеличением возвратных и безвозвратных потерь, ценовым фактором и физическим перерасходом на единицу продукции по сравнению с плановым уровнем. В частности, по материалу Л допущено увеличение как возвратных отходов, так и безвозвратных. Совокупные потери в плановом периоде предусматривались в сумме 55,5 руб. на единицу изделия ((2,1 + 1,2) х 20 — 10,5), тогда как фактические расходы по материалу, А за счет отходов были превышены на 23 руб. и составили 78,66 руб.

По материалу С произошла замена на новый аналоговый вариант по цене 535 руб., что па 5 руб. меньше, при этом норма расхода увеличилась до 1,8 кг, и в результате затраты на материал С увеличились па 45 руб., значит, произведенная замена нецелесообразна.

Наибольшим ростом отмечены затраты по электроэнергии (на 143 руб.). Всего перерасход по материальным затратам по сравнению с планом составил 343 руб., включая безвозвратные и возвратные отходы. На эту же величину увеличилась себестоимость единицы продукции товара О. Раздельное влияние в формировании прямых материальных затрат ценового фактора и увеличения потребления по видам ресурсов показало: преобладающее влияние на рост прямых материальных затрат оказало увеличение расхода на единицу изделия. Совокупный рост материальных затрат на весь выпуск продукта & в объеме 1020 ед. изделий составил 329 тыс. руб. (каждый из влияющих факторов на единицу продукции умножается на объем производства в натуральном выражении, т. е. на 1020 шт.).

Выделить влияние факторов увеличения возвратных и безвозвратных отходов, а также замены сырья помогут расчеты, сделанные в табл. 10.20.

Таблица 1020

Расчет влияния факторов на изменение суммы материальных затрат материала «А» и замены материала «С» .

Изменение суммы материальных затрат за счет следующих факторов. | Расчет влияния фактора. | Размер влияния, руб. |

Удельного расхода материала «А» . | (5,6 — 5,5) х 20. | |

Цены. | (21,2−20) х 9,9. | |

Увеличения возвратных отходов. | (2,5 — 2,1) х (20−5). | |

Увеличение безвозвратных отходов. | (1,8- 1,2) х 20. |

Окончание табл. 10.20

Изменение суммы материальных затрат за счет следующих факторов. | Расчет влияния фактора. | Размер влияния, руб•. |

Итого. | ||

Замена материала «С» на «С» — новый. | (963 — 918). | |

Изменение количества. | (1,8 — 1,7) х 540. | |

Изменение цены. | (535 -540) х 1,8. | — 9. |

Перерасход материала, А составил 32 руб. на единицу изделия. Однако рост себестоимости за счет этого материала был вызван не только ростом его удельного потребления на 2 руб. и ростом цены, за счет которой стоимость материала в единице изделия прибавила 12 руб. Замена материала С на новый с чисто экономической точки зрения не была целесообразной, несмотря на меньшую цену по сравнению с прежним материалом. Фактический расход по новому материалу С превысил плановую величину, и рост материальных затрат составил 46 руб. на единицу. | ||