Применение модели реальных опционов при управлении высокотехнологичной компанией

Это показывает, что хотя данный продукт имеет отрицательную текущую стоимость, он имеет положительную стоимость как опцион. Эта стоимость может быть добавлена затем к стоимости других активов, которыми владеет фирма, что обеспечит основу для принятия положительного решения по инвестиционному проекту, направленному на производство данного продукта. Частным является случай, когда фирма вообще… Читать ещё >

Применение модели реальных опционов при управлении высокотехнологичной компанией (реферат, курсовая, диплом, контрольная)

Одним из ограничений метода DCF (дисконтирования денежных потоков, или МДДП) является его неспособность адекватно рассматривать активы, которые не генерируют постоянно денежные потоки (не ожидается их поступление в ближайшем будущем), но представляют тем не менее ценность из-за их потенциала повышения стоимости предприятия. Например, фирма с имеющими стоимость продуктовыми патентами, которые не используются постоянно, но могут производить значительные денежные потоки в будущем, может быть недооценена при использовании традиционных методик оценки. Опционный подход, применяемый для оценки этих патентов на продукты, может обеспечить большую достоверность в оценке стоимости, которую они добавляют фирме[1]. Полученный результат в свою очередь может отразиться на принятии управленческих решений, в том числе по вопросу вложения инвестиций в патенты подобного типа.

Патент на продукт обеспечивает фирме право на развитие продукта и его рынка. Так будет, если только текущая стоимость ожидаемого денежного потока, поступающего от продажи продукта, превысит себестоимость (издержки) развития. Если этого не произойдет, то фирма может отложить патент и не подвергаться дальнейшим издержкам. Если принять I за текущую стоимость развития продукта (его себестоимость) и V — за текущую стоимость ожидаемых денежных потоков от развития, то выплата (компенсация) от владения патентом на продукт равна V — I, если V > I, и равна нулю, если V < I. Поэтому патент на продукт может рассматриваться как колл-опцион, в котором сам продукт является базовым активом.

Исходные данные, необходимые для применения опционной модели в оценке продуктовых патентов, те же, что и для любой другой оценки: стоимость базового актива, дисперсия стоимости, время истечения опциона, цена исполнения, безрисковая ставка и эквивалент дивидендной доходности (табл. 5.18). Однако фактическая оценка этих параметров для оценки продуктового патента может оказаться нелегким делом, особенно в российских условиях, где не слишком развита статистика.

Стоимость патентных продуктов (СПП) может быть представлена как колл-опцион на разработку продукта:

где  .

.

Таблица 5.18. Параметры модели «реального опциона» для IT-компании.

Параметр | Описание параметра в модели Блэка — Шоулза. | Применение в данном примере. |

с. | Текущая цена опциона колл. | Текущая стоимость патентных продуктов. |

V | Текущая цена базового актива. | Приведенная стоимость ожидаемых денежных поступлений от немедленного внедрения продукта. |

X | Цена исполнения опциона. | Приведенная стоимость развития и внедрения продукта сейчас. |

r | Безрисковая ставка процента, исчисляемая по способу непрерывных процентов: r = 1п (1 + rf), где rf — годовая ставка безрисковой доходности. | Непрерывно начисляемая безрисковая ставка процента, соответствующая времени жизни патента. |

y | у = ln (1 + 1 / срок действия патента) — непрерывно начисляемая ставка процента, соответствующая стоимости задержки внедрения продукта. | |

? (?2). | Среднеквадратическое отклонение (дисперсия) доходности акции за год. | Среднеквадратическое отклонение (дисперсия) ожидаемых денежных поступлений после окончания срока действия патента, принимающая во внимание будущие технологические, юридические и рыночные изменения. |

t | Срок действия опциона. | Срок действия патента (или период, в течение которого существуют входные барьеры для конкурентов). |

N (.). | Кумулятивная функция нормального распределения. | Площадь под кривой стандартного нормального распределения. |

Эта модель в наилучшей степени подходит для фирм:

- • которые лишь начали расти и имеют только один или два обещающих продукта в соответствующей продуктовой нише и в то же время имеют мало или совсем не имеют доходов или денежных потоков;

- • для которых продуктовые патенты являются существенным компонентом общей стоимости и такие патенты не могут быть интегрированы в традиционную оценку с помощью МДДП.

Однако существуют следующие ограничения:

- • потенциал технологических и рыночных изменений должен быть превращен в вероятности и денежные потоки и посредством этих мер — в дисперсию ожидаемых денежных потоков;

- • должен быть осуществлен по крайней мере предварительный анализ ожидаемых денежных потоков от немедленного запуска в производство нового продукта.

Пример

Предположим, что фирма имеет патентные права на 20 лет на производство, требующее первоначальных инвестиций в размере 15 млн долл., и что они имеют текущую стоимость (PV) ожидаемых денежных притоков только 10 млн долл. Однако технология быстро развивается, и существует возможность того, что продукция данного производства станет стоящим проектом в будущем. Предположим, что моделирование (имитация) проекта при различных технологических и конкурентных сценариях позволило получить дисперсию PV-притоков денежных средств, равную 0,03. В настоящее время безрисковая ставка по 20-летним облигациям составляет 10%. Исходные данные для расчета стоимости опциона приведены в табл. 5.19.

Таблица 5.19. Входные параметры для опционной модели.

Пара метр | Описание для опциона. | Описание для IT-компаний. | Значение. |

V | Стоимость базового актива. | PV притоков (текущих). | 10 млн долл. |

X | Цена исполнения. | PV развития продукта. | 15 млн долл. |

Г | Непрерывно начисляемая безрисковая ставка. | In (1 + 0,10). | 9,53%. |

У | -. | Стоимость задержки внедрения = In (1 + 1/20). | 4,88%. |

?2. | Дисперсия стоимости базового актива. | Дисперсии PV притоков. | 0,03. |

t | Время жизни опциона. | Срок действия патента. | 20 лет. |

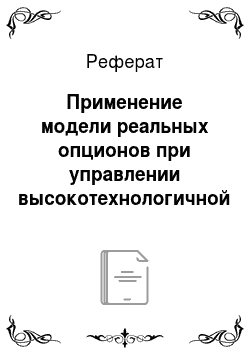

По этим данным модель Блэка — Шоулза обеспечивает следующие значения параметров для опциона колл:

Таким образом, стоимость колл-опциона равна.

Это показывает, что хотя данный продукт имеет отрицательную текущую стоимость, он имеет положительную стоимость как опцион. Эта стоимость может быть добавлена затем к стоимости других активов, которыми владеет фирма, что обеспечит основу для принятия положительного решения по инвестиционному проекту, направленному на производство данного продукта.

Частным является случай, когда фирма вообще не имеет активов, непрерывно генерирующих денежные потоки, но при этом ее активы полностью состоят из опционов на производство продуктов. Тогда суммарная стоимость этих опционов и будет стоимостью такой фирмы.

- [1] Козырь Ю. В. Применение теории опционов для оценки компаний. Ч. 1. Оценка патентных продуктов и интеллектуальной собственности компании // Рынок ценных бумаг. 2000. № 12. С. 76−78.