Расчеты по ипотечному кредиту

С помощью этого метода можно также рассчитать и общий коэффициент капитализации. В этом случае метод называется «инвестиционная группа с амортизацией», поскольку учитывает как возврат собственного капитала (СК), так и возврат (амортизацию) основной суммы ипотечного кредита (ИК). Для этого в качестве ставки дохода по кредиту используется не процент по закладной, а ипотечная постоянная, и не ставка… Читать ещё >

Расчеты по ипотечному кредиту (реферат, курсовая, диплом, контрольная)

Расчет по ипотечным обязательствам с постоянными выплатами

Как уже отмечалось, все ипотечные кредиты могут быть разделены на две группы — с постоянными и переменными выплатами при их погашении. Рассмотрим варианты расчетов, проводимых оценщиком, при анализе ипотечных кредитов с постоянными выплатами.

1. Основные параметры кредита. Большинство постоянных закладных, используемых на развитых рынках недвижимости, являются самоамортизирующимися, предусматривающими периодические равномерные выплаты.

Само амортизирующийся кредит с равномерными платежами — кредит, равновеликие равномерные платежи по которому включают в себя как процент по кредиту, так и погашение основной суммы.

Процент по кредиту рассчитывается исходя из ставки процента и остающегося баланса основной суммы.

В банковском деле амортизация — это уменьшение остатка основной суммы кредита.

Кредитор задает максимальную величину основной суммы кредита в процентах (часто 75 или 80%) стоимости собственности, устанавливает максимальный срок кредита (который будет короче, чем срок оцененной полезной жизни объекта) и предлагает процентную ставку исходя из существующих на рынке условий.

Затем рассчитываются периодические (обычно ежемесячные) выплаты по ипотеке; во внимание принимаются три названных показателя:

- 1) основная сумма кредита (PRN — principal);

- 2) срок (оставшийся) кредита N,

- 3) процент по кредиту (INT — interest)

Пример

Сумма кредита — 10 000. Срок кредита — 30 лет. Платежи производятся в конце года. Ставка процента по кредиту равна 15%. Рассматривая периодический платеж как еще одну переменную, получаем, что любой кредит описывается четырьмя показателями. В том случае, если известны любые три из них, четвертый может быть определен (табл. 9.10).

Таблица 9.10. Расчет характеристик кредита.

Номер платежа. | Ежегодное обслуживание кредита (РМТ — payment), долл. | Остаток кредита на конец года (BAL — balance), долл. | Погашенная основная сумма кредита (PRN — principal), долл. | Оплаченный процент по кредиту (ШТ — interest), долл. |

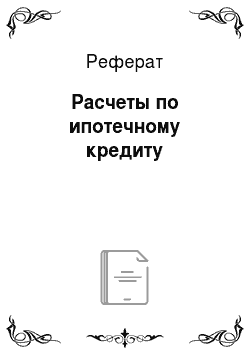

- 1. Ежегодные выплаты (в расчетах — РМТ-платеж) в размере 1523 долл. по данному кредиту могут быть рассчитаны на калькуляторе (компьютере, по таблицам) с учетом двух составляющих:

- • процента (дохода на инвестированную кредитом сумму);

- • возмещения капитала (возврата инвестированной кредитором основной суммы).

Теперь построим график амортизации кредита (рис. 9.4).

Рис. 9.4. График амортизации кредита.

- 2. Расчет основной суммы кредита PRN. В тех случаях, когда известны ставка процента, оставшийся срок и ежегодные выплаты, можно определить остаток непогашенной основной суммы: PV= -10 000.

- 3. Расчет срока кредита. Когда известны ставка процента, сумма кредита и ежегодные выплаты, можно определить срок кредита: N = 30.

- 4. Расчет ставки процента. В случае самоамортизирующегося кредита платежи производятся равномерными и равными выплатами. Если известны сумма кредита, оставшийся срок и ежегодные выплаты, можно определить ставку процента по кредиту: I / Y = 15.

- 2. Определение ипотечной постоянной. Годовая ипотечная постоянная (ИП) — это отношение обязательных выплат по кредиту за год (ОД — обслуживание долга, РМТ) к первоначальной основной сумме кредита (ИК, в расчетах — текущая стоимость PV):

(9.1).

(9.1).

Ипотечная постоянная включает процент и выплаты в счет погашения основной суммы кредита, поэтому она должна превышать номинальную ставку процента по кредиту.

Для рассмотренного выше примера ИП = 15,23%.

Таким образом, ипотечная постоянная для ипотечных обязательств, предусматривающих ежегодные равные выплаты в счет погашения долга, равна фактору шестой функции сложного процента, т. е. фактору взноса на амортизацию денежной единицы.

Если условия кредита предусматривают ежемесячные выплаты, то ИП равна фактору взноса на амортизацию единицы, посчитанному на основе ежемесячных платежей, умноженному на 12.

Ипотечная постоянная является удобным инструментом для быстрого нахождения баланса между сроками амортизации и процентными ставками, а также для расчета выплат по обслуживанию долга (по формуле 9.1).

Ипотечная постоянная используется также при проведении оценки эффективности использования заемных средств — при определении финансового левериджа.

При заданных ставке процента и сроке амортизации ипотечная постоянная равна обязательным ежегодным выплатам по обслуживанию долга на единицу кредита. Для определения размера действительных выплат ипотечную постоянную следует умножить на основную сумму кредита.

Многие заемщики стремятся свести ипотечную постоянную к минимуму для того, чтобы минимизировать текущий остаток денежных средств, несмотря на то, что это ведет к росту суммарных процентных выплат и замедлению прироста собственного капитала за счет платежей в погашение ипотечного долга.

Рассмотрим, как влияет на ипотечную постоянную изменение только одного из условий кредита для рассмотренного нами примера: изменение процентной ставки по кредиту, срока кредитования или изменение порядка осуществления платежей.

- 1. Понижение ставки по кредиту. Пусть теперь I /Y = 12%, тогда РМТ = 0,1241, т. е. ведет к уменьшению ИП.

- 2. Учащение платежей по кредиту (платежи ежемесячные, Р / Y = 12): РМТ = 0,0126 — это месячная ИП; для определения годовой ее следует умножить на 12 месяцев: 0,0126? 12 = = 0,1512), следовательно, понижение ставки по кредиту ведет к уменьшению ИП.

- 3. Увеличение срока кредита (с 30 до 40 лет):

РМТ = 0,1506 — ведет к уменьшению ИП.

- 4. Зависимость величины ИП от суммы ипотечного кредита. ИП не зависит от величины ипотечного кредита.

- 3. Кредитные дисконты и отдача по кредитам. Часто ипотечные кредиты под недвижимость предоставляются заемщикам с дисконтом (со скидкой), и ипотечные обязательства часто продаются со скидкой для ипотечных инвесторов.

Скидки с сумм кредита оцениваются в пунктах (points). Каждый пункт равен 1% основной суммы кредита.

Реально заемщик получает сумму, меньшую, чем это определено кредитным договором; однако возврату подлежит вся сумма полностью плюс проценты на нее.

Например, если взять кредит в 10 000 долл. с тремя дисконтными пунктами, то это означает, что кредитор предоставляет заемщику 97% от основной суммы кредита в 10 000 долл.; 97% от 10 000 долл. составляет 9700 долл., однако заемщик должен выплатить полностью 10 000 долл. плюс процент на всю эту сумму.

Таким образом, предоставляя кредит со скидкой, кредитор увеличивает свой доход на инвестиции (конечную отдачу), а заемщик идет на это, получая взамен, возможно, более низкий процент по кредиту по сравнению со среднерыночным.

Расчет по ипотечным обязательствам с переменными выплатами

Рассмотрим некоторые виды ипотечных кредитов, относящихся ко второй группе — группе кредитов с переменными выплатами. Для таких ипотечных кредитов величины расходов по обслуживанию долга изменяются в течение срока кредитования под влиянием самых разнообразных факторов. Отметим некоторые из них.

1. Ипотечный кредит с переменной ставкой процента —

кредит, который подразумевает периодическое изменение ставки процента. Изменение ставки может быть заранее указано в договоре на получение кредита, а может измениться в зависимости от колебаний какого-либо индекса, например темпа инфляции, индекса потребительских цен, ставки рефинансирования центрального банка и т. д.

Пример

Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Платежи по кредиту составляют 2000 долл. первые пять лет и 2500 долл. последующие годы, и уплачиваются в конце каждого месяца. В договоре определено, что ставка процента по кредиту составляет 12% на первые пять лет и 14% на следующие пять лет (начисление процентов ежемесячное). Какова сумма кредита, предоставленная банком для приобретения данного объекта недвижимости?

Решение. Использование таблиц (и принятых обозначений для функций сложного процента) или финансового калькулятора (линейки TVM) позволяет последовательно найти ответ на поставленный вопрос.

1. Для первых 5 лет (при ставке 12%).

2. Для следующих 5 лет (при ставке 14%).

3. Текущая стоимость определяется суммированием полученных результатов:

2. Ипотечный кредит с градуированными (нарастающими) платежами — кредит, позволяющий заемщику производить более низкие платежи по кредиту в первые годы срока кредита и более высокие выплаты в дальнейшем (см. подпараграф 9.6.6).

Назовем денежным потоком серию одинаковых по величине равномерных платежей. Тогда частота потока — это количество платежей данной серии. Процесс решения задач на определение текущей стоимости денежных потоков заключается в определении текущей стоимости каждого из них и суммировании полученных результатов. Подобные задачи можно решать, используя таблицы, формулы или финансовый калькулятор (существует специальная рабочая таблица Cash flow).

Пример

Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Ежегодные платежи по кредиту составляют.

2000 долл. первые три года и 3 000 долл. последующие годы и уплачиваются в конце каждого года. В договоре определено, что ставка процента по кредиту составляет 12% годовых. Какова сумма ипотечного кредита?

Ответ. 14 549 долл.

- • При всех прочих условиях предыдущей задачи пусть сумма кредита составила 14 549 долл., определить ставку процента по кредиту. Ответ. 11,999%, или округленно 12%.

- • Определить норму отдачи для кредитора, если согласно условиям предыдущей задачи он предоставил ипотечный кредит в размере 14 000 $.

Ответ. IRR — 12,87%.

3. Ипотечные кредиты с шаровыми платежами. Шаровой платеж — крупный итоговый платеж по кредиту, позволяющий полностью погасить кредит.

Шаровые ипотечные кредиты в основном бывают трех типов в зависимости от порядка выплаты процентов по кредиту.

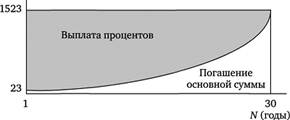

• Ипотечный кредит, по которому выплачивается только процент — кредит с периодической выплатой процента вплоть до полного погашения, когда должна выплачиваться вся сумма выданного кредита (шаровой платеж).

Этот тип кредита не требует амортизации по условиям договора в отличие от самоамортизирующегося кредита.

Размер платежа по такому кредиту рассчитывается по следующей формуле:

Пример

Кредит в размере 10 000 долл. под 15% годовых выдан на 30 лет. В конце 20-го года одним платежом должна быть погашена основная сумма кредита.

Ежегодная выплата процентов составит.

На рис. 9.5 показана схема погашения такого вида кредита.

• Ипотечный кредит с замораживанием процентных платежей вплоть до истечения срока кредита — кредит, по которому до истечения срока кредита вообще не происходит выплат. Затем выплачивается вся сумма выданного кредита (принципал) полностью и аккумулированный процент на нее.

Прнмер

Кредит в 10 000 долл. выдан под 15% годовых сроком на 20 лет. В конце 20-го года одним платежом должны быть выплачены и основная сумма кредита, и все проценты. Определить сумму платежа.

Ответ. FV = 163 665 долл.

Рис. 9.5. Схема погашения кредита Схема погашения кредита с замораживанием процентных платежей вплоть до истечения срока кредита изображена на рис. 9.6.

Рис. 9.6. Схема погашения кредита с замораживанием процентных платежей Промежуточное положение между этими двумя видами кредитов занимает кредит, у которого сумма обслуживания долга в первые годы ниже суммы, необходимой на уплату процента по данному кредиту. Поэтому в первые годы общая сумма долга возрастает. Такие кредиты называют ипотечными кредитами с отрицательной амортизацией.

Кредиты такого вида служат помощью инвесторам в периоды сдачи объектов в аренду или в периоды, когда ставка процента по кредитам очень высока.

• Ипотечный кредит с частичной амортизацией и итоговым шаровым платежом — кредит, первоначальные выплаты по которому рассчитываются и производятся в таком же порядке, как и для самоамортизирующихся кредитов с равномерными платежами, но полное погашение производится досрочно.

Пример

Взят кредит в 10 000 долл. под 15% годовых на 30 лет с условием, что в течение двух лет по кредиту будут производиться равномерные платежи, но по истечении двух лет остаточная сумма кредита должна быть погашена полностью одним платежом.

Определяем остаток кредита на начало третьего года: он равен 9951 долл. (см. табл. 9.10); это и будет размер шарового платежа.

В развитых экономических странах данный тип ипотечного кредита чаще всего используется для кредитования строительных проектов, так как это наиболее рискованные объекты для финансирования, поэтому ставка процента по строительному кредиту обычно выше. Период времени в 2 года, когда производится равномерная амортизация кредита, обычно считается достаточным для постройки объекта недвижимости и сдачи его в аренду. После чего владелец может взять под построенный и сданный в аренду объект, который обладает теперь меньшей степенью риска, новый кредит под меньшую ставку процента и на более длительный срок.

Определение размера суммы кредита. Обычно факторами, определяющими сумму кредита, являются две величины (финансовые коэффициенты): коэффициент ипотечной задолженности и коэффициент покрытия долга.

• Коэффициент ипотечной задолженности (КИД) (loan-tovalue ratio) — соотношение между величиной заемных средств и оцененной стоимостью объекта недвижимости (КИД = ИК / Vo? 100%).

Сумма ипотечного кредита (ИК) при этом находится по формуле.

В зависимости от политики кредитора и риска вложения в конкретную недвижимость значение этого коэффициента меняется, но обычно не превышает 75−80%.

Пример

Компания хочет взять кредит под офисное помещение, которым она владеет, и стоимость которого составляет 650 000 долл. Банк установил, что для таких типов объектов недвижимости КИД равен 75%. Определить сумму кредита.

Решение. 650 000×0,75 = 487 500 долл.

• Коэффициент покрытия долга (КПД) — соотношение между чистым операционным доходом и ежегодным обслуживанием долга (КПД = ЧОД / ОД).

Сумма ипотечного кредита по заданному КПД находится по формуле.

Пример.

Определить сумму кредита, если чистый операционный доход от объекта составляет 400 000 долл. в год. КПД равен 1,2. Кредит выдается на 3 года под 30% годовых. Платежи ежемесячные. Решение:

- 1) находим ипотечную постоянную (месячную): РМТ = 0,042;

- 2) годовая ИП: 0,042? 12 = 0,509, или округленно 0,51;

- 3) сумма кредита: 400 000: (1,2? 0,51) = 653 595 долл.

Задача определения реальной величины кредита встает при необходимости расчета корректировки на нетипичные условия финансирования объекта сравнения (ОС), по которому известны условия продажи, в рамках применения метода сравнения продаж.

Как известно, корректировка на условия финансирования (одна из последовательных) может отражать более благоприятные, льготные условия кредитования, например использование кредита со ставкой ниже рыночной. При этом величина корректировки должна характеризовать реакцию рынка на вклад рассматриваемого элемента сравнения в стоимость объекта. Напомним, что корректировке подвергаются всегда ценовые характеристики ОС, но не оцениваемого объекта.

Финансирование оказывает влияние на цену продажи только в случае участия в оплате одновременно покупателя и продавца.

Пример

Объект сравнения был приобретен так же, как и оцениваемый объект за 100 000 долл. с использованием ипотечного кредита, срок которого был определен в 10 лет, а процентная ставка — 20%. Платежи ежемесячные. Рыночная ставка процента по таким кредитам составляет 25% годовых. Определить реальную величину суммы кредита и величину корректировки на условия финансирования по данному ОС.

Решение:

1) рассчитаем сумму ежемесячного платежа по обслуживанию долга при ставке 20%:

2) рассчитаем денежный эквивалент ипотечного кредита при рыночной процентной ставке в 25%:

3) величина корректировки на условия финансирования составит.

Ответ. Величина корректировки цены продажи рассматриваемого объекта сравнения на условия финансирования составит 15 050 долл. (со знаком «минус»).

Так как в России оплата большинства сделок производится деньгами, корректировки на условия финансирования не явля;

ются широко распространенными. Однако с развитием ипотечного рынка, учащением случаев использования смешанного финансирования подобные корректировки необходимо будет проводить более часто. Оценщики должны быть к этому готовы.

Следует отметить, что условия финансирования влияют именно на цену продажи ОС (которая и подвергается корректировке), но не на стоимость объекта недвижимости.

Финансовый леверидж

Под финансовым левериджем (рычагом) понимается использование инвестором заемных средств с целью повышения своей покупательной способности и рентабельности инвестиций (дохода на собственный капитал) в инвестиционных проектах.

Выделяют следующие типы финансового левериджа, различающие эффективность использования инвестором заемных средств в зависимости от условий кредитования:

- 1) положительный (благоприятный) — ставка ежегодных финансовых выгод от активов, приобретаемых с привлечением заемных средств, превышает процент по кредиту. Инвестор в этом случае зарабатывает деньги, привлекая ссуды;

- 2) отрицательный — если стоимость купленных с использованием кредита активов не повышается или если выгоды от них не превышают процента по ссудам. Отрицательный леверидж работает против владельца недвижимости.

- 3) нейтральный — собственность приносит доход, равный проценту по привлеченному кредиту.

Однако данные определения требуют некоторого уровня формализации, необходимого для использования понятия «финансовый леверидж» в расчетах ипотечно-инвестиционного анализа (ИИА).

Введем следующие обозначения:

Rо — общий коэффициент капитализации; определяется как отношение чистого операционного дохода I0 к общей стоимости объекта недвижимости V0:

Re — коэффициент капитализации собственного капитала; определяется как отношение денежного потока до уплаты нало гов за один год  к сумме инвестиций собственного капитала

к сумме инвестиций собственного капитала  в объект недвижимости:

в объект недвижимости:

а также.

где  - фактор изменения стоимости собственного капитала; (*) = 0 при рекапитализации по методу Ринга; (*) =

- фактор изменения стоимости собственного капитала; (*) = 0 при рекапитализации по методу Ринга; (*) =  - по методу Инвуда; (*) =

- по методу Инвуда; (*) =  — по методу Хоскольда (безрисковой ставке дохода).

— по методу Хоскольда (безрисковой ставке дохода).

— коэффициент капитализации для заемного капитала (ипотечная постоянная); определяется как отношение суммы обслуживания долга за год к начальному балансу кредита:

— коэффициент капитализации для заемного капитала (ипотечная постоянная); определяется как отношение суммы обслуживания долга за год к начальному балансу кредита:

а также.

где SFF (n;  ) — коэффициент возврата (амортизации) ипотечного кредита (фактор фонда возмещения основной суммы долга). Для самоамортизирующегося кредита формируется по процентной ставке кредита (по Инвуду).

) — коэффициент возврата (амортизации) ипотечного кредита (фактор фонда возмещения основной суммы долга). Для самоамортизирующегося кредита формируется по процентной ставке кредита (по Инвуду).

В предыдущих формулах использованы:  — ставка дохода на собственный капитал;

— ставка дохода на собственный капитал;  — ставка дохода по ипотечному кредиту.

— ставка дохода по ипотечному кредиту.

Пусть также  — общая ставка дохода на капитал.

— общая ставка дохода на капитал.

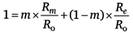

В этих обозначениях общий коэффициент капитализации (смешанного или инвестированного) капитала.

(9.2).

(9.2).

где т — доля заемного капитала.

Введенные унифицированные обозначения позволяют теперь рассмотреть взаимоотношения между составляющими финансового левериджа  и установить необходимые и достаточные условия, определяющие тип финансового левериджа.

и установить необходимые и достаточные условия, определяющие тип финансового левериджа.

Равенство (9.2) может быть представлено в виде  или.

или.

Отсюда следует, что если  , то правая часть равенства, а следовательно, и левая, становится больше 1, т. е.

, то правая часть равенства, а следовательно, и левая, становится больше 1, т. е.

Аналогичные соотношения можно получить и для ставок отдачи на капитал. Таким образом, в целом справедливы следующие соотношения:

• положительный леверидж коэффициента капитализации для собственного капитала необходимо и достаточно определяется условием:

• нейтральный леверидж коэффициента капитализации для собственного капитала:

• отрицательный леверидж коэффициента капитализации для собственного капитала:

• положительный леверидж ставки дохода на собственный капитал:

• нейтральный леверидж ставки дохода на собственный капитал:

• отрицательный леверидж ставки дохода на собственный капитал:

Таким образом, положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал.

Можно показать, что эффективность этого влияния (плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности т.

Влияние рычага на доходность собственного капитала может быть исследовано на базе метода инвестиционной группы, использующего в качестве показателя доходности норму отдачи на собственный капитал:

Запишем формулу (9.2) в виде.

(9.3).

(9.3).

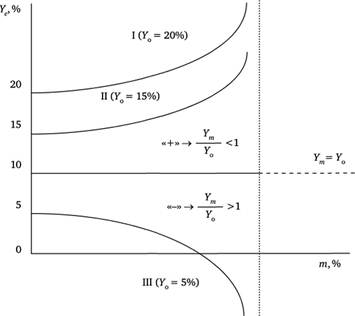

Это выражение показывает, как изменяется норма отдачи на собственный капитал  от доли задолженности т. Графическая интерпретация соотношения (9.3) представлена на рис. 9.7.

от доли задолженности т. Графическая интерпретация соотношения (9.3) представлена на рис. 9.7.

Точки на оси ординат показывают отдачу на всю сумму инвестиций  (в соответствии с денежными потоками до уплаты процентов за кредит) для трех вариантов инвестирования.

(в соответствии с денежными потоками до уплаты процентов за кредит) для трех вариантов инвестирования.

Интенсивность влияния левериджа можно исследовать через производную отдачи на собственный капитал  от доли заемных средств т:

от доли заемных средств т:

Рис. 9.7. Зависимость отдачи на собственный капитал от коэффициента ипотечной задолженности Производная отрицательна, если  , т. е.

, т. е.  - отдача на заемный капитал больше отдачи на всю сумму инвестиций; и отдача на собственный капитал (

- отдача на заемный капитал больше отдачи на всю сумму инвестиций; и отдача на собственный капитал ( ) уменьшается (см. рис. 9.7, вариант III) с ростом т — доли заемных средств. Это зона отрицательного левериджа.

) уменьшается (см. рис. 9.7, вариант III) с ростом т — доли заемных средств. Это зона отрицательного левериджа.

Интенсивность положительного влияния левериджа тем выше при зафиксированном т, чем больше разница между отдачей на весь капитал  и отдачей на заемные средства Y . В варианте I леверидж более эффективен, и с увеличением коэффициента ипотечной задолженности т эффективность нарастает большими темпами, чем в варианте II.

и отдачей на заемные средства Y . В варианте I леверидж более эффективен, и с увеличением коэффициента ипотечной задолженности т эффективность нарастает большими темпами, чем в варианте II.

Область значений  - область положительного влияния левериджа; - область отрицательного влияния левериджа.

- область положительного влияния левериджа; - область отрицательного влияния левериджа.

Проведенный графический анализ позволяет установить зоны влияния левериджа в зависимости от соотношения между нормами отдачи на заемный и инвестированный капиталы, однако не дает условий, показывающих эффективность влияния рычага на доходность собственного капитала.

Обратимся к формальному анализу условий типа (*). Проверка данных условий достаточно затруднительна, поскольку они представляют собой сложные условные высказывания. Попробуем найти более простой вид условия положительности левериджа для собственного капитала, проверка выполнения которого не вызывала бы технических и логических трудностей.

С точки зрения математической логики высказывание (*) представляет собой импликацию:  , где

, где  — посылка, а

— посылка, а  — заключение. По определению импликации, она истинна в тех и только тех случаях, когда посылка, А — ложна или заключение В — истинно. Таким образом, леверидж для

— заключение. По определению импликации, она истинна в тех и только тех случаях, когда посылка, А — ложна или заключение В — истинно. Таким образом, леверидж для  положителен тогда и только тогда, когда, А — ложно, т. е.

положителен тогда и только тогда, когда, А — ложно, т. е.  — истинно, независимо от значения В, или В истинно, т. е. истинно

— истинно, независимо от значения В, или В истинно, т. е. истинно  — независимо от значения, принимаемого А.

— независимо от значения, принимаемого А.

Рассматривая эти ситуации с точки зрения оценочной практики и принимая во внимание смысл привлечения заемного капитала (использования рычага), можем сделать вывод о том, что неравенство  является достаточным условием для того, чтобы выполнялось неравенство

является достаточным условием для того, чтобы выполнялось неравенство  , т. е. срабатывало определение положительности финансового левериджа для собственного капитала[2]. Аналогичное неравенство справедливо и для коэффициентов капитализации:

, т. е. срабатывало определение положительности финансового левериджа для собственного капитала[2]. Аналогичное неравенство справедливо и для коэффициентов капитализации:

Покажем на следующих примерах, как можно использовать полученные достаточные условия для определения типа финансового левериджа, т. е. эффективности его влияния на ставку дохода на собственный капитал.

Пример

Влияние финансового левериджа на ставку дохода на собственный капитал. Определить тип левериджа в случае предоставления ипотечного кредита на срок 10 лет, когда ставка процента по кредиту в рассматриваемых двух вариантах составляет 5% и 10% соответственно.

Таблица 9.11. Влияние финансового левериджа на ставку дохода.

№ п/п. | Показатель. | Без левериджа. | Положительный леверидж. | Отрицательный леверидж. |

Стоимость объекта недвижимости (Vy, долл. | 500 000. | 500 000. | 500 000. | |

Стоимость собственного капитала (V), долл. | 500 000. | 100 000. | 100 000. | |

Сумма кредита (УЛ1), долл. | 400 000. | 400 000. | ||

Чистый операционный доход (у, долл. | 70 000. | 70 000. | 70 000. | |

Ставка процента по кредиту (0, %. | -. | |||

Обслуживание долга (/т), долл. | 65 098. | |||

Финансовый поток до налогообложения 0е), долл. | 70 000. | 18 198. | 4 902. | |

Коэффициент капитализации (R0), %. | ||||

Коэффициент капитализации собственного капитала (Я,), %. | ||||

Коэффициент капитализации для заемного капитала. | 0,1295. | 0,16 275. |

Ответ. При ставке процента по кредиту в 5% леверидж положителен, поскольку  (18% > 14%); при ставке в 10% по кредиту леверидж отрицателен, так как

(18% > 14%); при ставке в 10% по кредиту леверидж отрицателен, так как  (5% < 14%) (табл. 9.11).

(5% < 14%) (табл. 9.11).

Пример

Инвестор рассматривает возможность покупки объекта недвижимости за 2,5 млн долл. Он рассчитывает взять кредит на 5 лет на сумму 1,5 млн долл. под 10% годовых с ежемесячными платежами. Ожидается, что чистый операционный доход от этого объекта составит 700 тыс. долл. Найти КПД, КИД.

Является ли данный финансовый леверидж положительным? Будет ли леверидж положительным, если ставка по кредиту возрастет до 15%?

Решение.

- 1) КПД = (70 000 / (31 871×12)) х 100% = (70 000 / 382 452) х х 100% = 18,3%;

- 2) КИД = (1 500 000 / 2 500 000) х 100% = 60% (ш = 0,6);

- 3) заполним табл. 9.12 и проанализируем ее.

Ответ. При ставке по кредиту 10% годовых финансовый леверидж положителен, так как Re > R() (31,75% > 28%); при ставке 15% годовых финансовый леверидж отрицателен, поскольку R < Ro (27,18% < 28%).

Таблица 9.12. Зависимость финансового левериджа от ставки по кредиту.

№ п/п. | Показатель. | Без кредита. | Ставка по кредиту 10%. | Ставка по кредиту 15%. |

Стоимость объектов недвижимости (Уа), долл. | 2 500 000. | 2 500 000. | 2 500 000. | |

Стоимость собственного капитала (К), долл. | 2 500 000. | 1 000 000. | 1 000 000. | |

Сумма кредита (Vm), долл. | 1 500 000. | 1 500 000. | ||

Чистый операционный доход (/0), долл. | 700 000. | 700 000. | 700 000. | |

Ставка процента по кредиту (0, %. | -. | |||

Обслуживание долга, долл. | -. | 382 447. | 428 219. | |

Финансовый поток до налогообложения, долл. | 700 000. | 317 553. | 271 781. | |

Коэффициент капитализации ®, %. | ||||

Коэффициент капитализации собственного капитала (Rc), %. | 31,75. | 27,18. | ||

Коэффициент капитализации для заемного капитала. №J>%. | 25,5. | 28,5. | ||

Вывод. | Леверидж нейтра лен. | Леверидж положите лен. | Леверидж отрицате лен. |

Традиционная ипотечно-инвестиционная техника

Оценка стоимости недвижимости методом дисконтирования денежных потоков, который является, как известно, наиболее гибким, точным, наиболее формализованным методом анализа, в условиях ипотечного кредитования объекта недвижимости реализуется с использованием традиционной ипотечно-инвестиционной техники.

Эта техника основана на нескольких принципиальных предпосылках.

- 1. Стоимость приносящей доход собственности рассчитывается путем сложения первоначальной суммы ипотечного долга (или его текущего остатка) и оцененной стоимости собственного капитала.

- 2. Техника использует остаточный принцип: инвестор получает остаточный чистый доход от использования собственности после вычета из него обязательных платежей по обслуживанию долга, т. е. доход на собственный капитал (СК), рассчитанный на годовой основе.

- 3. Величина реверсии рассчитывается как разность между ценой перепродажи и остатком долга на конец периода владения.

- 4. Текущие стоимости чистых доходов инвестора и величины реверсии, определенной в соответствии с п. 3, рассчитываются с использованием ставки дисконта, соответствующей ставке дохода на СК инвестора. Их сумма дает оцененную стоимость СК: рыночную, если использовались рыночные данные, и инвестиционную, если учитывались конкретные требования конкретного инвестора.

- 5. Стоимость текущего остатка долга (или остатка долга на конец анализируемого периода) рассчитывается дисконтированием годовых платежей ОД по ставке ссудного процента за оставшийся срок кредита. При типичных рыночных условиях финансирования эта составляющая стоимости объекта недвижимости будет носить рыночный характер. Если рассматривались конкретные и нерыночные условия финансирования недвижимости, то для определения ее рыночной стоимости следует провести соответствующие корректировки.

Универсальность традиционной ипотечно-инвестиционной техники состоит в том, что она применима для оценки любого приносящего доход объекта недвижимости, как со стабильным доходом, так и развивающегося с нестабильным потоком доходов.

1. Традиционная ипотечно-инвестиционная техника для объектов с постоянным доходом. Ипотечное кредитование приносящей доход недвижимости оказывает влияние на все три этапа владения объектом: покупку (приобретение), эксплуатацию (использование) и ликвидацию (перепродажу).

При использовании традиционной ипотечно-инвестиционной техники стоимость недвижимости определяется текущей стоимостью денежного потока до налогообложения (дохода на собственный капитал), плюс текущая стоимость реверсии (цена продажи минус остаток долга на момент продажи), плюс стоимость ипотеки на момент оценки.

Этот метод позволяет учесть как прирост, так и падение стоимости объекта недвижимости при продаже.

Пример

Кредит в сумме 400 000 долл. выдан на 25 лет под 12% годовых. Платежи ежемесячные. КИД = 80%. Ставка дохода на собственный капитал равна 15%. Чистый операционный доход от объекта равен 65 000 долл. Планируется продажа объекта через 10 лет за 500 000 долл. Найти стоимость объекта и общий коэффициент капитализации.

Решение. Находим величину затрат по обслуживанию долга (ОД):

1. Найдем долю дохода на собственный капитал в чистом операционном доходе (ЧОД — ОД):

2. Оценим будущий доход собственника на дату оценки (его текущую стоимость):

3. Находим остаток кредита на конец 10-го года (используя, например, таблицу Amort ФК):

4. Находим собственный доход от продажи объекта недвижимости:

5. Оценим текущую стоимость будущего собственного дохода от продажи на дату оценки:

6. Текущая стоимость объекта недвижимости V0 равна:

7. Общий коэффициент капитализации R () равняется:

Ответ.  долл.,

долл.,

Решение такого рода задач, основными допущениями которых являются предположения о постоянстве чистого операционного дохода и использовании самоамортизирующегося ипотечного кредита, может быть алгоритмизировано в соответствии с общей формулой проведения расчетов:

(9.4).

(9.4).

где  — стоимость объекта недвижимости; PVaF — фактор текущей стоимости аннуитета; PVF — фактор текущей стоимости будущего единичного потока дохода (реверсии); RV — цена предполагаемой перепродажи собственности, стоимость реверсии (reverse value); КИК — остаток ипотечного долга при перепродаже (rest of ИК).

— стоимость объекта недвижимости; PVaF — фактор текущей стоимости аннуитета; PVF — фактор текущей стоимости будущего единичного потока дохода (реверсии); RV — цена предполагаемой перепродажи собственности, стоимость реверсии (reverse value); КИК — остаток ипотечного долга при перепродаже (rest of ИК).

Алгоритм расчетов в соответствии с данной формулой таков:

- 1) определить длительность прогнозного (инвестиционного) периода (п);

- 2) рассчитать величину чистого операционного дохода (ЧОД);

- 3) рассчитать сумму расходов по обслуживанию долга (ОД);

- 4) определить доход на СК инвестора (ЧОД — ОД);

- 5) определить ставку дохода на собственные средства инвестора (

);

); - 6) рассчитать текущую стоимость денежных поступлений инвестора;

- 7) спрогнозировать цену (предполагаемой) продажи недвижимости в конце прогнозного периода (RV);

- 8) определить остаток долга по кредиту на конец прогнозного периода (КИК);

- 9) найти размер выручки от перепродажи недвижимости как разницы между ценой перепродажи и остатком непогашенного долга (RV — КИК);

- 10) рассчитать текущую стоимость выручки от перепродажи;

- 11) определить величину ИК на дату оценки (ИК) (или остатка по нему, если он получен ранее);

- 12) вычислить обоснованную рыночную стоимость недвижимости на дату оценки как сумму п. 6,10 и 11, причем сумма п. 6 и 10 дает рыночную стоимость СК.

- 2. Традиционная ипотечно-инвестиционная техника для объектов с переменным доходом.

Пример

В примере, рассмотренном в п. 1, изменим только одно условие. Чистый операционный доход от объекта прогнозируется в размере 65 000 долл. в первый год, а затем увеличивается на 2% ежегодно на протяжении прогнозного периода (ПП), что соответствует типичным прогнозам, задаваемым практикующими оценщиками, относительно роста дохода от оцениваемого объекта.

Решение.

1. Формализация задачи:

ИК = 400 000 долл.;

= 12%;

= 12%;

N = 25 лет (платежи ежемесячные);

КИД = 80%;

= 65 000 долл.; рост ЧОД =

= 65 000 долл.; рост ЧОД =  = 2% в год;

= 2% в год;

= 15%; п = 10 лет.

= 15%; п = 10 лет.

- 2. Пусть ожидаемая отдача на инвестированный капитал (по результатам анализа рыночных условий) составляет

= 13%.

= 13%. - 3. Размер основной суммы долга, необходимый к ежегодному погашению:

4. Остаток кредита на конец первого года:

5. Процент, начисленный в первом году:

6. Обслуживание долга (ОД) в первом году:

7. Последующие расчеты удобно провести с использованием электронных таблиц типа Excel, результаты которых помещены в табл. 9.13.

Вспомогательные расчеты, внесенные в табл. 9.13:

1) стоимость реверсии:

2) остаток долга по ИК на конец ПП:

3) остаток собственных средств на конец прогнозного периода:

4) расчет текущей стоимости остатка собственных средств произ водится по ставке дохода на СК, причем фактор дисконтирования рассчитывается на конец ПП, т. е. используется фактор четвертой функции на конец 10-го года  :

:

Таким образом, расчеты были реализованы в соответствии с модифицированной формулой (9.4):

Ответ. В условиях задачи рыночная стоимость объекта недвижимости составляет 565 395 долл., или округленно 565 400 долл.

Замечание 1. Для случая непостоянных доходов от объекта недвижимости традиционная ипотечно-инвестиционная техника реализуется по формуле более общего вида:

(9.5).

(9.5).

Замечание 2. Если для кредитования объекта привлекалось т кредитов, то формула (9.5) допускает дальнейшее обобщение:

Определение коэффициента капитализации при наличии заемного капитала.

Ипотечно-инвестиционный анализ предполагает оценку стоимости собственности (с учетом как инвестиций в собственный капитал, так и ипотечного кредита), которую можно проводить на базе прямой капитализации, а также с использованием метода дисконтирования денежных потоков. Однако наличие заемного финансирования требует особых методов построения общего коэффициента капитализации. Это можно сделать различными способами.

1. Метод инвестиционной группы. Метод расчета ставки дисконта как средневзвешенной (по доле в суммарном выкупном капитале) ожидаемых ставок дохода на вложения для каждого из участвовавших в данных инвестициях ипотечных кредиторов и инвесторов получил название метода инвестиционной группы.

С помощью этого метода можно также рассчитать и общий коэффициент капитализации. В этом случае метод называется «инвестиционная группа с амортизацией», поскольку учитывает как возврат собственного капитала (СК), так и возврат (амортизацию) основной суммы ипотечного кредита (ИК). Для этого в качестве ставки дохода по кредиту используется не процент по закладной, а ипотечная постоянная, и не ставка дохода на СК, а коэффициент капитализации СК. Ипотечная постоянная и коэффициент капитализации собственного капитала взвешиваются соответственно по коэффициенту ипотечной задолженности и по доле собственного капитала в общей структуре капитала объекта недвижимости. Сумма этих двух средневзвешенных коэффициентов укажет на значение общего коэффициента капитализации:

(9.6).

(9.6).

где М — коэффициент ипотечной задолженности (

;

;  — ипотечная постоянная (коэффициент капи;

— ипотечная постоянная (коэффициент капи;

Рассчитываемая величина. | Формула. | Годы (к = 1,…, 10). | ||||||||||

PRN | PRN = ИК/N. | 16 000. | 16 000. | 16 000. | 16 000. | 16 000. | 16 000. | 16 000. | 16 000. | 16 000. | ||

BAL | 384 000. | 368 000. | 352 000. | 336 000. | 320 000. | 304 000. | 288 000. | 272 000. | 256 000. | 240 000. | 224 000. | |

INT |  | 48 000. | 46 080. | 44 160. | 42 240. | 40 320. | 38 400. | 34 560. | 32 640. | 30 720. | 28 800. | |

Од. |  | 64 000. | 62 080. | 58 240. | 56 320. | 54 400. | 52 480. | 50 560. | 48 640. | 46 720. | 44 800. | |

ЧОД. |  | 65 000. | 66 300. | 67 626. | 68 979. | 70 358. | 71 765. | 73 201. | 74 665. | 77 681. | 79 235. | |

ДСК*. |  | 10 739. | 14 038. | 17 365. | 20 721. | 27 518. | 30 961. | |||||

RV |  | 720 315. | ||||||||||

КИК. |  | 240 000. | ||||||||||

Остаток СС на конец ПП. |  | 480 315. | ||||||||||

Коэффициент дисконтирования. | 0,86 151. | 0,74 220. | 0,63 941. | 0,55 086. | 0,47 457. | 0,40 884. | 0,35 222. | 0,30 344. | 0,26 142. | 0,22 521. | ||

| 115 144. | |||||||||||

| 165 395. | |||||||||||

| 565 395. | |||||||||||

тализации по ипотеке,  ); Е — доля собственных средств в общей структуре капитала объекта, Е = 1 — М;

); Е — доля собственных средств в общей структуре капитала объекта, Е = 1 — М;  - коэффициент капитализации собственного капитала.

- коэффициент капитализации собственного капитала.

Пример

Кредит в сумме 400 000 долл. выдан на 25 лет под 12% годовых. Платежи ежемесячные. КИД = 80%. Ставка дохода на собственный капитал равна 15%. Чистый операционный доход от объекта равен 65 000 долл. Найти ИП, общий коэффициент капитализации и стоимость объекта.

Решение.

1. Находим ипотечную постоянную:

По условиям задачи стоимость объекта не изменяется, следовательно, ставка дохода на собственный капитал ( ) равна коэффициенту капитализации собственного капитала (

) равна коэффициенту капитализации собственного капитала ( ).

).

2. Общий коэффициент капитализации согласно формуле (9.6):

3. Стоимость объекта:

или округленно 496 000 долл.

Недостатки метода сводятся к следующему.

- • При нахождении ипотечной постоянной считается, что инвестор владеет недвижимостью в течение всего срока кредита (например, в данной задаче 25 лет). Но на самом деле типичный инвестор владеет объектом недвижимости, как правило, более короткий срок.

- • Не учитывается возможность будущего прироста или уменьшения стоимости активов.

- 2. Метод коэффициента покрытия долга (КПД). Стоимость объекта недвижимости, рассчитанная с помощью найденного по этому методу коэффициента капитализации, отражает ту стоимость, которая удовлетворила бы двойное требование кредитора, то есть его требования, предъявляемые к коэффициенту покрытия долга и коэффициенту ипотечной задолженности.

(9.7).

(9.7).

где М — коэффициент ипотечной задолженности (

);

);  — ипотечная постоянная (коэффициент капитализации по ипотеке, (

— ипотечная постоянная (коэффициент капитализации по ипотеке, ( = ИП = ОД / ИК); КПД — коэффици ент покрытия долга (КПД = ЧОД / ОД).

= ИП = ОД / ИК); КПД — коэффици ент покрытия долга (КПД = ЧОД / ОД).

Пример

В условиях предыдущего примера дополнительно известно, что затраты по обслуживанию долга составляют 50 555 долл. Найти.

Решение.

1. Находим коэффициент покрытия долга:

2. Следовательно, согласно формуле (9.7),.

3. Метод Эллвуда. Этот метод предлагает способ определения общего коэффициента капитализации по эмпирически найденной формуле, позволяющей учесть (по сравнению с техникой инвестиционной группы) дополнительные элементы, отражающие трансформацию собственных и заемных средств в составе инвестированного капитала, такие как финансовый леверидж. Он также учитывает прирост собственного капитала за счет амортизации ИК и способы возмещения инвестированного капитала:

(9.8).

(9.8).

где  — ставка дохода на собственный капитал; М — коэффициент ипотечной задолженности; Р — доля кредита, выплаченная к моменту окончания прогнозного периода (ПП), здесь — периода владения; SFF (n,

— ставка дохода на собственный капитал; М — коэффициент ипотечной задолженности; Р — доля кредита, выплаченная к моменту окончания прогнозного периода (ПП), здесь — периода владения; SFF (n,  ) — фактор фонда возмещения за период владения при ставке дохода на собственный капитал;

) — фактор фонда возмещения за период владения при ставке дохода на собственный капитал;  — ипотечная постоянная;

— ипотечная постоянная;  — доля прироста стоимости недвижимости к моменту окончания периода владения (

— доля прироста стоимости недвижимости к моменту окончания периода владения ( =FV/PV- 1).

=FV/PV- 1).

Заметим, что формула (9.8) может быть записана в виде.

где  — называется С-фактором Эллвуда или ипотечным коэффициентом.

— называется С-фактором Эллвуда или ипотечным коэффициентом.

Пример

В дополнение к условиям примера п. 1:

пусть известно, что объект перепродается через 10 лет с повышением стоимости на 20%. Каков теперь общий коэффициент капитализации, учитывающий новые условия?

Решение.

- 1. Рассчитаем фактор фонда возмещения для СК: РМТ = -0,363.

- 2. Вычислим Р-долю выплаченного долга на конец периода владения:

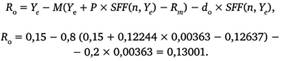

3. Находим общий коэффициент капитализации по формуле Эллвуда:

4. Стоимость объекта недвижимости в этих условиях:

или округленно 500 000 долл.

Ответ.  = 0,13 001, или округленно 13%.

= 0,13 001, или округленно 13%.

4. Метод Акерсона. Это метод определения общего коэффициента капитализации, который так же, как и метод Эллвуда, позволяет учесть как прирост, так и падение стоимости объекта недвижимости при его продаже, которая может произойти раньше, чем завершится срок погашения кредита (в отличие от метода, изложенного в п. 1):

где М — коэффициент заемных средств;  — ипотечная постоянная;

— ипотечная постоянная;  — отдача на собственный капитал; Р — доля выплаченного долга на конец периода владения; SFF (n,

— отдача на собственный капитал; Р — доля выплаченного долга на конец периода владения; SFF (n,  ) — фактор фонда возмещения для периода владения недвижимостью при ставке дохода на собственный капитал;

) — фактор фонда возмещения для периода владения недвижимостью при ставке дохода на собственный капитал;  — коэффициент прироста стоимости недвижимости за период владения (

— коэффициент прироста стоимости недвижимости за период владения ( =FV/PV- 1).

=FV/PV- 1).

Пример

Изменим в условиях примера п. 3 только то, что перепродажа объекта недвижимости произойдет предположительно с потерей стоимости в 10%. Тогда по формуле (9.8) при  = -0,1 получим:

= -0,1 получим:

Стоимость объекта недвижимости в этих условиях:

или округленно 493 000 долл.

Ответ.  = 0,13 181, или округленно 13,2%.

= 0,13 181, или округленно 13,2%.

Подавляющее большинство решений, принимаемых субъектами рыночного хозяйства, основаны на предварительной оценке вызываемых ими последствий. Теоретическому обоснованию связанных с этим проблем посвящены целые разделы экономической науки. Однако в последние годы появилась потребность в последовательном использовании методологии ипотечно-инвестиционного анализа для целей оценки решений при инвестировании в недвижимость, что связано с оживлением интереса к рынку недвижимости как к инвестиционному рынку.

В странах с развитыми рыночными отношениями почти все инвестиционные сделки с недвижимостью совершаются при привлечении ипотечных кредитов, поскольку ипотека как залог недвижимого имущества с целью получения долгосрочной ссуды в банке — наиболее надежный способ обеспечения кредита. Это объясняется высокой ценностью недвижимости как объекта кредитования и наличием ряда специфических особенностей ее как товара.

Изложенные материалы позволяют реализовать обоснованный подход к анализу инвестиционных и финансовых решений в рыночных условиях.

В качестве прогноза на будущее можно сделать предположение о том, что развитие инвестиций в недвижимость в России (формирование рынка инвестирования в недвижимость, обеспечивающего приемлемые условия участия в инвестиционном процессе широкому кругу инвесторов) будет способствовать нормализации экономической обстановки — стабилизации темпов инфляции на низком уровне, процентных ставок, созданию условий для развития бизнеса, что в конечном счете приведет и к росту реальных доходов населения, и увеличит спрос на рынке инвестиций в недвижимость.

Использование аппарата ипотечно-инвестиционного анализа повысит достоверность экономических расчетов при принятии рациональных решений потенциальными инвесторами на рынке недвижимости, позволит ипотечным кредиторам, строительным предприятиям, риелторским и девелоперским группам обеспечить объективный анализ инвестиционных и финансовых решений при разработке механизмов финансирования инвестиций в недвижимость в российских условиях, включающих теперь и возможность использования ипотеки.

- [1] Касьяненко Т. Г., Бузова И. А. Ипотечно-инвестиционный анализ при ипотечном кредитовании: учеб, пособие. СПб.: Изд-во СПбГУЭФ, 2001.

- [2] Заметим, что эти неравенства не следует задавать в качестве определений типов левериджа, это будет не совсем корректно, поскольку это достаточные, а не необходимые и достаточные условия.