Три группы инвестиционных активов и их инвестиционная привлекательность

Инвестиционная привлекательность активов — понятие субъективное для каждого инвестора. Инвестор на рынке, исходя из собственных целей и представлений о развитии экономики, формирует собственное понятие инвестиционной привлекательности, т. е. целесообразности вложения денег в данный момент в тот или иной актив. То, что для одного инвестора может оказаться слишком рискованным и потому инвестиционно… Читать ещё >

Три группы инвестиционных активов и их инвестиционная привлекательность (реферат, курсовая, диплом, контрольная)

Как объекты для вложения ресурсов инвесторами рассматриваются три крупные группы инвестиционных активов (объекты инвестирования): материальные (реальные), финансовые и интеллектуальные.

Актив (asset) в экономике — это то, что порождает денежные выгоды для обладателя (разовый денежный платеж или серия платежей).

Активами могут быть недвижимость, транспортные средства, оборудование и целые имущественные комплексы, акции и облигации, варранты, лицензии, права и интеллектуальная собственность.

Распределение инвестиционных активов — это решения по выбору долей капитала, направляемых на разные инвестиционные объекты.

Активное распределение активов предполагает постоянный анализ объектов инвестирования с учетом вновь поступающей с рынка информации о будущем.

Инвестиционная привлекательность — характеристика актива, учитывающая удовлетворение интереса конкретного инвестора по соотношению «риск-отдача на вложенный капитал — горизонт владения активом» .

Инвестиционная привлекательность активов — понятие субъективное для каждого инвестора. Инвестор на рынке, исходя из собственных целей и представлений о развитии экономики, формирует собственное понятие инвестиционной привлекательности, т. е. целесообразности вложения денег в данный момент в тот или иной актив. То, что для одного инвестора может оказаться слишком рискованным и потому инвестиционно непривлекательным, для другого из-за возможности диверсифицировать риски, разделить их с другими инвесторами и кредиторами может представлять инвестиционный интерес. Различие в инвестиционной привлекательности активов связано не только с инвесторами, но и с выбором момента времени анализа. Происходящие на рынке подвижки (как макроэкономические, например связанные с государственным регулированием рынков, так и отраслевые) могут существенно изменить инвестиционную привлекательность. Те активы, которые ранее рассматривались инвесторами как инвестиционно непривлекательные, могут получить существенную ценность в новых условиях.

Разные классы инвесторов, исходя из целей, наличия информации и возможностей оказывать влияние на управление потоками выгод от инвестиционного объекта, по-разному оценивают инвестиционную привлекательность тех или иных активов.

Прямых финансовых инвесторов привлекают наличие у компаний — объектов инвестирования понятной стратегии и бизнес-модели, способной обеспечить высокий потенциал роста; квалификация менеджмента, уровень культуры корпоративных взаимоотношений, механизмы, обеспечивающие ликвидный выход инвестора посредством продажи акций на фондовом рынке или стратегическому инвестору через 3−7 лет. Для прямых финансовых инвесторов главным фактором, свидетельствующим об инвестиционной привлекательности, является потенциал роста стоимости бизнеса объектов инвестиций.

Портфельным инвесторам важны развитие инфраструктуры фондового рынка (ликвидности, доступности к биржевым торгам), защищенность прав собственности, повышение качества правоприменения. Они также учитывают ожидаемый темп спроса на продукцию компании, государственные программы, повышающие уровень платежеспособности локального рынка и стимулирования процессов развития компаний, способных разместить свои акции на открытом рынке.

Стратегические инвесторы на качественном уровне оценивают инвестиционную привлекательность по возможности приобретения специальных ресурсов, усиливающих их стратегическую позицию. Это могут быть новые рынки сбыта, звенья производственных процессов и т. п. Для стратегических инвесторов важны диагностируемые на рынке факторы, которые стимулируют размещать в данном регионе основные производственные мощности, научно-исследовательские и опытно-конструкторские лаборатории, головные офисы, а также службы маркетинга и сбыта.

Кредиторов и владельцев облигаций (как специфических инвесторов) интересует платежеспособность компаний и регионов, привлекающих деньги.

В основе рассмотрения инвестиционной привлекательности лежат три ключевых понятия:

- 1) «справедливая стоимость» (true value), или «адекватная цена», «обоснованная стоимость» объекта инвестирования в текущий момент[1];

- 2) складывающаяся текущая цена на рынке (которая диагностируется по недавно завершенным сделкам или в процессе переговоров с продавцом, а также по биржевым котировкам);

- 3) оценка возможности роста стоимости (цены) в будущем.

Вхождение в тот или иной объект инвестирования часто ограничивается критерием превышения риска. Для разных инвесторов существуют собственные ограничения по риску, при которых даже при формально привлекательном варианте инвестирования (например, существенная недооценка) законодательные ограничения (в частности, для фондов коллективного инвестирования) или собственные нормы не позволят войти в рассматриваемый объект.

Понятие справедливой (обоснованной) стоимости актива формирует одну из ключевых концепций инвестиционного анализа. Цена актива должна отражать величину, скорость поступления и риск предполагаемых выгод. Чем больше выгод может принести актив, тем выше при прочих равных характеристиках должна быть его справедливая цена. Характеристиками, формирующими цену актива на рынке, являются: ожидаемые чистые выгоды в различные периоды (т.е. за вычетом текущих расходов), период получения выгод и степень гарантированности их обладания. Чем более негарантированны (рискованны) прогнозируемые выгоды, тем менее будет цениться актив, меньше при прочих равных характеристиках будет его справедливая стоимость. Справедливая стоимость актива — его цена, уравновешивающая спрос и предложение на него на рынке.

Популярный подход к поиску инвестиционно привлекательных активов (компаний, акций) — сопоставление по их недооцененности рынком относительно расчетной оценки справедливой стоимости (например, по формуле приведения к текущему моменту будущих денежных поступлений).

Стоимостное инвестирование — поиск недооцененных активов на рынке исходя из оценки справедливой стоимости. Исходя из подхода «недооцененных активов», нет хороших или плохих компаний или объектов для инвестирования, а есть только дешевые и дорогие. Дешевые активы по соотношению текущей цены и будущих выгод — хороший вариант для вложений денег. Однако хороший актив может стать плохой инвестицией, если он покупается по дорогой цене. Залог успеха инвестора на рынке — умение правильно и быстрее других участников рынка определить справедливую стоимость инвестиционного актива.

Принципиально могут рассматриваться две стратегии работы на инвестиционном рынке:

- 1) поиск недооцененных рынком активов (жаргонное название таких активов — «окурки»), покупка их и продажа при получении на рынке «справедливой оценки» или даже переоценки. Это стратегия консервативного (защитного) инвестирования;

- 2) покупка по справедливой цене и дальнейшее создание (наращение) стоимости (через портфельные построения или через эффекты синергии, улучшение качества управления и т. п.). Это стратегия созидательного инвестирования.

На зрелых рынках капитала только уникальные ситуации на рынке позволяют вложиться в существенно недооцененный актив, который «вырастет сам», под действием макроэкономических условий развития экономики. Более характерна ситуация недооценки для развивающихся рынков. Отчасти такая ситуация сложилась с приватизированным в 1994—1995 гг. имуществом и земельными участками бывших государственных предприятий на территории РФ и в странах ближнего зарубежья.

Очевидно, что если инвестиционный актив (это может быть объект недвижимости, акция или коллекционная ценность) сейчас на рынке недооценен, то его приобретение является инвестиционно верным решением. Причинами недооценки, как правило, являются несовершенства рынка: отсутствие достоверной информации о качестве объекта; существование ограничений с его владением, которые будут ликвидированы в ближайшее время. В данном случае предполагается, что справедливая стоимость этого объекта (т.е. оценка возможности приносить в будущем денежные выгоды) превышает сложившуюся на рынке цену за этот объект.

Пример 2

Примером приобретения активов со значительным дисконтом стали результаты аукциона по продаже ОАО «Юганскнефтегаз» — основного нефтедобывающего актива ликвидированной НК «ЮКОС» — компанией ООО «Байкалфинансгруп» в 2004 г. Инвестиционный банк Dresdner Kleinwort Wasserstein (DrKW) оценил ОАО «Юганскнефтегаз» в 15,7−18,3 млрд долл. с учетом чистого долга в размере 2,9 млрд долл[2]. Стоимость приобретения ОАО «Юганскнефтегаз» на аукционе в декабре 2004 г. составила всего 9,35 млрд долл[3].

Таким образом, первый фактор, характеризующий инвестиционно привлекательные объекты на рынке, — их недооценка ввиду недостатка или асимметрии информации на рынке или же наличие рычагов (как правило, административных), ограничивающих вход на рынок других инвесторов (нерыночная конкуренция на инвестиционном рынке). Чем менее развит инвестиционный рынок, тем больше самых разных рычагов, создающих ситуацию нерыночной конкуренции («оттеснения» потенциальных инвесторов).

Второй фактор — потенциал совершенствования объекта инвестирования. Сейчас на рынке объект может продаваться по справедливой стоимости, но при этом если инвестор имеет рычаги влияния на стоимость (как правило, речь идет о повышении качества управления операционной, инвестиционной деятельностью), может привлечь более дешевый капитал для развития, то покупка такого объекта тоже является инвестиционно привлекательным вариантом вложения денег. Типичный пример второго типа инвестиционно привлекательных объектов — приобретение неэффективно функционирующих предприятий, чаще всего убыточных, на грани банкротства или проходящих процедуру внешнего управления либо ликвидации. Смена менеджмента, реструктуризация, продажа непрофильных или неиспользуемых активов и формирование необремененного долгами единого более эффективного бизнеса, который впоследствии может быть продан заинтересованному инвестору, — типичный путь создания инвестиционно привлекательного объекта.

Пример 3

Примером могут служить две сделки по приобретению и последующей продаже компаний ОАО «Волганефть» и сети АЗС «Гранд», проведенные группой «Русснефть». Так, в марте 2005 г. ОАО «Русснефть» купила самую большую независимую на тот момент сеть АЗС в Москве под названием «Гранд», которая насчитывала около 90 станций: 59 в Москве, шесть в Подмосковье и остальные в районе г. Сочи. За девять месяцев 2003 г. выручка по группе «Гранд» составила 64,2 млн долл. при убытке в размере 71 тыс. долл. Стоимость сделки эксперты оценивали в 100−150 млн долл.[4] Качественный менеджмент позволил существенно улучшить финансовые показатели. Выручка АЗС «Гранд» за девять месяцев 2007 г. составила 6,9 млрд руб. при положительной чистой прибыли в размере 118,5 млн руб. Это позволило выставить инвестиционный актив на продажу. В декабре 2007 г. сеть АЗС была приобретена структурами, близкими к ОАО «Лукойл». Стоимость сделки оценивается экспертами в 800−1000 млн долл.[5], что более чем втрое превышает стоимость приобретения в 2005 г.

Путь создания стоимости для инвестиционно привлекательного объекта работает только при соблюдении ряда условий:

¦ плохое функционирование рассматриваемой компании должно быть связано с существующим менеджментом, а не с рыночными или отраслевыми факторами, которые не находятся под контролем менеджеров. Если рыночная цена уже содержит премию за потенциал улучшения управления, то возможности инвестора заработать премию оказываются минимальными;

¦ речь не должна идти о покупке миноритарной доли, только контроль над операционной деятельностью, инвестиционными и финансовыми решениями позволит реализовать в росте стоимости инвестиционную привлекательность. Таким образом, путь создания стоимости не может рассматриваться портфельными инвесторами. Это путь прямого инвестирования или стратегических инвесторов;

¦ за приобретением контроля должно последовать изменение в практике управления. Действия, повышающие стоимость бизнеса, увеличивают денежные потоки от существующих активов, повышают ожидаемые темпы роста и продолжительность периода роста или же приводят к снижению стоимости денег, на которых работает компания.

Аналитики сопоставляют активы (например, компании) по марже безопасности (margin of safety), которая показывает разницу между ценой покупки и справедливой стоимостью актива, полученной определенным образом.

Родоначальник стоимостного инвестирования Бенджамин Грехам и большинство его последователей рассчитывают справедливую стоимость по достаточно простым алгоритмам, например на базе рыночных мультипликаторов. Наиболее популярный мультипликатор — «ценаприбыль», или «кратное прибыли» — PIE. Для создания маржи безопасности, по мнению Грехэма, обратный мультипликатор Р/Е для компании — потенциального объекта для инвестирования не должен быть ниже текущей доходности первоклассных облигаций[6].

Например, если доходность первоклассных облигаций (с кредитным рейтингом ААА) составляет 5% годовых, то минимальное значение обратного мультипликатора (т.е. Е/Р) равно 5/100, а максимальное значение «кратного прибыли» равно 20. При росте доходности на рынке (например, доходность облигаций повысится до 10%) максимальное значение мультипликатора снижается (в данном случае до 10).

В разд. V даны более подробные комментарии по обоснованию мультипликаторов и правила работы с ними для принятия инвестиционных решений.

Игроки, которые находят недооцененные и переоцененные активы на рынке в один момент времени и получают на операциях купли-продажи прибыль, носят название арбитражеров.

Арбитраж — безрисковая операция на рынке, связанная с существованием в определенный момент времени разных цен на один и тот же актив.

Работа арбитражеров «выравнивает рынок», т. е. приводит цены активов к их равновесному состоянию — справедливой стоимости.

Рассмотрим более подробно четыре группы инвестиционных активов.

Материальные (реальные) активы представлены на рынке капиталообразующими инвестициями, управляемыми в рамках функционирующих бизнес-единиц (оборудование, недвижимость, транспортные средства и т. п.), а также рынком недвижимости. Материальным активам (капиталообразующим инвестициям) принадлежит особая роль в экономике, так как они создают материальное богатство общества. Особенности реального инвестирования рассмотрены в разд. VI учебника.

Вторая группа — товарные инвестиции (сырьевые товары, драгоценные металлы и камни) и «альтернативные инвестиции», которые включают в себя предметы искусства, коллекционные вина и др.

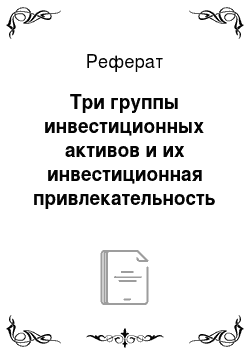

Рынки «альтернативных инвестиций» очень специфичны. Так, публичные торги предметами искусства составляют только 30−40% общего оборота активов на соответствующем рынке. Представление о динамике этих рынков дают наиболее известные и широко цитируемые арт-индексы: Mei Mosses All Art Index (или MMA) и Art Market Research[7]. которые строятся на основе данных о торгах с главных аукционных домов (Christie’s и Sotheby’s).

На рис. 1.2 показана динамика индекса ММА в целом и, но сегментам (американские художники, импрессионисты и «старые мастера»). Как очевидно из рисунка, пик инвестиционного интереса наблюдался в 1990 г. (значение индекса составило 8640 пунктов), который затем сменился падением. Падение арт-индекса также отчетливо фиксировалось в 1974—1975 гг. (мировой нефтяной кризис) и в 1929—1934 гг. (во время Великой депрессии в США).

Для принятия решений в области товарных инвестиций аналитики и трейдеры ориентируются на сырьевой индекс МВФ, в который входит 41 товар. Последние десятилетия аналитики диагностировали сырьевой суперцикл. Хотя в 2012 г. сырьевой индекс МВФ был почти на 15% ниже максимального значения 2008 г., но за последние пять лет сырьевой индекс МВФ вырос на 32%, а с 2000 г. — на 220%. В будущем, как предсказывают аналитики, сырьевой суперцикл следует рассматривать не в терминах бумов и падений (что отмечались в 1950;е и 1970;е гг.), а скорее как долгосрочный тренд, который в меньшей степени можно назвать «супер» и который также менее цикличен. Уровень цен на сырье в целом будет выше, чем в прошлом, а подъемы и спады будут отражать изменения в экономической активности (если темпы роста в развивающихся странах — от Индии до Бразилии и Китая — ускорятся, с ними можно ждать и повышения цен на сырье). Инвесторы все больше ориентируются на политику руководства Китая, замечая зависимость цен на сырье от проходящей раз в 10 лет смены политического руководства в Китае. «Если вы считаете, что новое руководство страны увеличит госрасходы и темпы роста ускорятся, покупайте медь и нефть. Но если вы в это не верите, их можно начинать продавать» , — мнение топ-менеджера банка, работающего на сырьевых рынках.

Рис. 1.2. Динамика индекса ММA с 1875 по 1995 г. по всей группе предметов искусства и по трем подвидам:

1 — вся группа; 2 — «старые мастера»; 3 — американские художники; 4 — импрессионисты Третья группа — финансовые инвестиции — вложения в финансовые требования на активы, например акции и облигации.

Значимый вес в финансовых инвестициях имеют ценные бумаги (стандартизованные, обращаемые на бирже активы). Финансовые активы по своей сути являются производными от реальных активов (средств производства, товаров, недвижимости). К группе финансовых инвестиций также относят производные финансовые инструменты (деривативы, производные финансовые активы). Финансовые инвестиции ввиду высокой ликвидности и относительно низких входных барьеров для инвестора (стандартная биржевая цена облигации колеблется в районе 1 тыс. долл. или 1 тыс. руб., цена акции может варьироваться от нескольких копеек до нескольких тысяч рублей) позволяют реализовывать портфельное инвестирование, т. е. возможность вложения денег в различные по факторам риска активы. Формирование портфеля означает для инвестора выбор активов, включаемых в портфель, и доли вложения капитала в каждый из этих активов (т.е. выбор весов, разложение капитала). Портфельное инвестирование позволяет существенно снизить риск потери капитала, сгладить волатильность текущих выгод и тем самым повысить привлекательность вхождения на инвестиционный рынок в проекциях «риск-доходность» .

Подбор финансовых активов в портфель и их веса зависят от целей инвестирования. Выделяют следующие инвестиционные цели формирования портфеля финансовых активов:

¦ обеспечение максимального прироста капитала;

¦ обеспечение текущих доходов (денежных поступлений). Такой портфель предполагает получение регулярного дохода и достигается включением в портфель активов с высокой текущей доходностью;

¦ минимизация инвестиционных рисков, при этом выделяют риск потери капитала и риск потери доходов;

¦ обеспечение высокой ликвидности инвестиционного портфеля. Данная структура портфеля обеспечивает возможность быстрого и безубыточного (без существенных потерь в стоимости) обращения активов в наличные деньги. Такой портфель может быть интересен для краткосрочного инвестирования временно свободных денежных средств (компаний, государства, частных лиц), для которых еще не найдены достойные долгосрочные варианты вложения.

Эти цели могут быть применены также для инвестиционной программы реального инвестирования.

Облигация — это финансовый актив (инструмент), фиксирующий долговое обязательство эмитента. Эмитентами (заемщиками) выступают правительства, муниципальные органы власти, частные компании (как финансового, так и нефинансовых секторов экономики).

Облигации, выпускаемые частными компаниями (даже с наличием доли государства или муниципалитетов), называют корпоративными. (существуют биржевые[8], небиржевые[9], еврооблигации). Известны случаи выпуска облигаций физическими лицами. Различают дисконтные и купонные облигации (корпоративные облигации — традиционно купонные)[10]. В момент размещения купонной облигации фиксируются срок заимствования (срок жизни облигации), сумма, которую получит инвестор при погашении (так называемый номинал облигации), и текущий доход (это может быть фиксированная или плавающая купонная ставка, устанавливаемая в процентах от номинала). Другие виды долговых финансовых активов — векселя, депозитные сертификаты. Существуют обеспеченные и необеспеченные долговые финансовые активы, отзывные (с так называемым кол-опционом) и с правом досрочного погашения (с пут-опционом), а также конвертируемые (например, в акции).

Акция — это финансовый актив, закрепляющий право собственности на частную компанию, т. е. на владение частью прибыли акционерного общества (в виде дивидендов), на участие в управлении и часть имущества, остающегося после ликвидации компании.

Различают обыкновенные и привилегированные акции. Акция — эмиссионная ценная бумага. В финансовом и инвестиционном анализе привилегированные акции трактуются как элемент заемного капитала компании-эмитента. По обыкновенной акции различают номинал, балансовую и рыночные оценки. Рыночная оценка акции может быть выше, ниже или равна балансовой стоимости. Как правило, балансовая оценка акции выше номинала акции.

Балансовая оценка акции рассчитывается как отношение собственного капитала компании на анализируемую дату к числу акций в обращении:

Балансовая оценка акции = (Уставный капитал + Добавочный капитал + Нераспределенная прибыль отчетного года и прошлых лет, а также фонды, сформированные из нераспределенной прибыли) / Число акций в обращении.

Размышления

Заметим, что перечисленные цели формирования инвестиционного портфеля в значительной степени являются альтернативными, так как:

¦ существенный рост капитала часто достигается за счет снижения уровня текущей доходности инвестиционного портфеля (например, быстрорастущие компании часто не платят дивидендов);

¦ рост капитала находится в обратной зависимости от уровня инвестиционных рисков (именно активы высокого риска часто позволяют получить максимальный доход);

¦ стремление сохранить ликвидность портфеля может препятствовать включению акций роста, эффект повышения стоимости которых часто фиксируется только на длительных временны? х промежутках.

В зависимости от видов портфелей различают агрессивных и консервативных инвесторов. Типичные портфели для них показаны в табл. 1.5.

Таблица 1.5

Типичная структура портфеля агрессивного и консервативного инвесторов

Включаемые в портфель активы | Веса у агрессивного инвестора, % | Веса у консервативного инвестора, % |

Акции «первого эшелона» — «голубые фишки» . | ||

Акции «второго эшелона» . | ||

Облигации корпоративные. | ||

Облигации государственные. | ||

Активы денежного рынка. | ||

Другие активы. |

Размышления

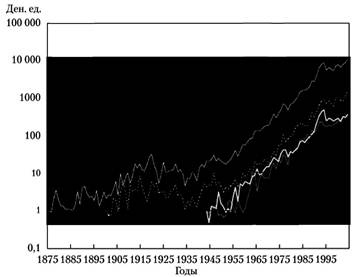

Особенность сложившейся в 2007—2008 гг. на мировом рынке ситуации (кризис ипотечного кредитования и кризис ликвидности, приведшие к потере 1,2% экономического роста глобального рынка, или порядка 720 млрд долл. мирового ВВП) отчасти объясняется разбалансированием темпов развития финансовых инструментов инвестирования и контролем со стороны государства и профессиональных организаций (например, рейтинговых, аналитических агентств). К концу XX в. финансовые инструменты стали развиваться гораздо быстрее, чем способность рынка и государства контролировать их количество и качество. Кроме того, ситуацию усугубила политика регуляторов финансового рынка США, которые пытались с минимальными потерями выйти из кризиса лопнувшего интернет-пузыря (иначе называемого «мыльный пузырь доткомов» (dot.com)) начала 2000;х гг.

За последние 30 лет стоимость мировых финансовых активов росла гораздо быстрее, чем мировой ВВП (рис. 1.3). Специалисты крупнейшей консалтинговой компании McKinsey назвали этот разрыв «углубление финансового океана». Если в 1980 г. стоимость финансовых активов составляла 119% мирового ВВП, то в 2007 г. — 356%[11].

Четвертая группа инвестиционных активов — интеллектуальные инвестиции — это вложения в человеческий, организационный, инновационный капитал компаний и частных лиц.

Получение образования или профессиональных навыков может рассматриваться как пример частных инвестиций в собственный человеческий капитал. Формирование специфических компетенций персонала, необходимых для развития конкурентной позиции компании на рынке, может рассматриваться как инвестиции в интеллектуальный капитал компании (в такой элемент интеллектуального капитала, как человеческий капитал).

Рис. 1.3. Динамика общемировой стоимости финансовых активов и финансовая глубина.

Исторический экскурс

Выделять интеллектуальные инвестиции в качестве отдельного класса инвестиционных активов начали относительно недавно. Переосмысление глобальных изменений, произошедших в мире в конце XX в., привело к тому, что в рамках стратегического менеджмента в 1990;е гг. возникла концепция корневых компетенций (Core Competens)[12], подчеркивающая новую роль знаний, навыков, опыта и персонала компании как их носителя. Корневые компетенции — это коллективные знания, способности, навыки, которыми располагает организация и которые создают для нее конкурентные преимущества во взаимоотношениях с внешней средой (партнерами, обществом, конкурентами). Концепция рекомендует современным компаниям, стремящимся к успеху в рыночной среде: 1) периодически оценивать имеющиеся и желаемые корневые компетенции; 2) выявлять несоответствие желаемого и имеющегося уровня (Competens Gaps); 3) создавать нужные компетенции через инвестирование в обучение, тренинги и т. д. Таким образом, успешность компании и отдельных физических лиц (работников) напрямую увязывается с инвестициями в знания. Специфические ресурсы, воплощенные в знаниях, формируют интеллектуальные активы компании.

Концепция корневых компетенций приводит к подвижкам в финансовой аналитике. Наряду с материальными внеоборотными активами выделенные интеллектуальные активы формируют основной капитал компании. Заметим, что интеллектуальные активы существенно шире, чем фиксируемые в финансовой отчетности нематериальные активы (торговые марки, патенты, лицензии). Для отражения такого класса инвестиций компании вынуждены отходить от стандартов финансового учета и отчетности и совершенствовать управленческий учет.

Интеллектуальная собственность — это активы интеллектуального капитала, которые: 1) признаются в финансовом учете (т.е. нематериальные активы) и 2) имеют правовую защиту.

Примеры интеллектуальной собственности: патенты, авторские права, товарные знаки, имена, коммерческие секреты, ноу-хау.

Интеллектуальные инвестиции фирм часто группируются по трем или четырем направлениям, формирующим определенную (нематериальную) часть основного капитала компании: организационный, клиентский, человеческий и инновационный капитал. В ряде случаев встречается следующая группировка элементов интеллектуального капитала: человеческий, структурный внешний (по сути, клиентский) и структурный внутренний (организационный капитал, который объединяет инновационные и технологические неосязаемые активы).

Принципиальное отличие человеческого капитала состоит в условности его присвоения компанией. Это наиболее мобильный ресурс с точки зрения перемещения между компаниями. Второй по мобильности — клиентский капитал, элементы которого (патенты, лицензии, торговые марки) часто обращаются на рынке. Значимые инвестиции в клиентский капитал позволяют сформировать бренды по продуктам и гудвилл для компании. Регламенты, положения, системы документооборота, базы данных, организационная и финансовая структуры компании формируют организационный капитал. Требуемые инвестиции по этому элементу часто направляются на покупку программных продуктов, баз данных, разработку организационной и финансовой структур компании.

Инновационный капитал создается в компаниях через научные, исследовательские и опытно-конструкторские работы (НИОКР, R&D), покупку новаций. Анализ успешных компаний показывает, что элементы интеллектуального капитала хорошо работают только интегрированно, поддерживая друг друга. Инвестиции только в один элемент капитала редко дают значимые результаты. Сложный вопрос управления интеллектуальными инвестициями — поиск баланса вложений денег между различными элементами.

Пример 4

Покупка дорогостоящей современной ERР-системы, баз данных, создание электронной библиотеки без соответствующего обучения и мотивации персонала часто не приводят к ожидаемым результатам. В то же время компетентный персонал при отсутствии четких регламентов и разделения ответственности между подразделениями также не сможет реализовать амбициозные планы руководства.

Инновационные инвестиции — вложение капитала в создание (покупку) и внедрение новшеств, которые приводят к качественным и количественным улучшениям продуктов (услуг), технологий и бизнес-моделей.

Инновационные инвестиции являются частью интеллектуальных инвестиций. Компании либо покупают новации и внедряют их в текущую деятельность, либо создают их через осуществление НИОКР. Принято выделять законченные научно-исследовательские разработки и находящиеся в процессе реализации (незаконченные — IPRD).

В деятельности компании целесообразно обозначить четыре направления инновационных инвестиций:

- 1) продуктовые, ведущие к созданию в рамках компании новых продуктов или услуг;

- 2) процессные, позволяющие создать новые технологии производства, обеспечить более высокий уровень автоматизации;

- 3) управленческие, дающие возможность смены бизнес-моделей или усовершенствования отдельных управленческих функций;

- 4) внедренческие, позволяющие встроить приобретенные технологии (включая управленческие) в деятельность компании (например, приобретение и внедрение новых информационных, коммуникационных технологий).

Инновационные инвестиции характеризуются рядом черт, которые выделяют их из инвестиционных решений замены существующих материальных активов или покупки усовершенствованных для расширения текущей деятельности. Это бо? льшая степень неопределенности в итоговых результатах создания новации и внедрения ее в деятельность компании, длительный период инвестирования и получения эффектов, высокое соотношение между скрытыми и явными издержками и выгодами, частичная фиксация как инвестиционных оттоков в рамках стандартов учета.

Инновационная активность на макроуровне может измеряться величиной вложений в НИОКР. Исследование, проведенное автором в рамках написания докторской диссертации по экономике[13] по 62 компаниям российского рынка, показало, что только 20% российских компаний целенаправленно инвестируют в НИОКР; 70% компаний не занимаются инновационной деятельностью. Схожие результаты получены и по результатам опроса Межведомственного аналитического центра: лишь 3,6% российских компаний тратят на НИОКР более 10% выручки. Существенны инновационные инвестиции только в химической отрасли, машиностроении и металлургии, в крупных компаниях с численностью более 1000 человек. Исследовательская компания Booz & Со[14] ежегодно составляет рейтинг международных компаний по величине бюджетов на НИОКР. Совокупный исследовательский бюджет 1000 крупнейших мировых компаний за 2007 г. вырос на 10% и достиг 492 млрд долл. В течение ряда лет лидирует японская автомобилестроительная компания Toyota Motors с бюджетом на инновации в размере более 8 млрд долл. Другие автопроизводители также занимают ведущие позиции. Среди прочих отраслей-лидеров исследователи выделяют фармацевтику и электронику. 95% рейтинга исследовательских бюджетов приходится на компании Японии, США и еврозоны. В рейтинге Booz & Со единственная российская компания — «Газпром», которая в 2007 г. по оценкам аналитиков потратила на исследования 605 млн долл. (0,6% выручки). Российские автопроизводители — аутсайдеры по вложениям в инновации. Так, ОАО «ГАЗ» по консолидированной отчетности вложило в НИОКР порядка 0,3% выручки, «АвтоВАЗ» — 0,25%.

В табл. 1.6 приведены затраты компаний на НИОКР по странам, в процентах от выручки (усредненная оценка), на конец каждого рассматриваемого года (сопоставления по странам)[15].

Таблица 1.6

Затраты на НИОКР компаний разных стран за 2007 г.

Страна | 2007 г. | 2010−2011 гг. | 2012 г. |

Россия (по компаниям, раскрывающим расходы на НИОКР). | Менее 1. | ||

США (по компаниям, котирующим акции на NASDAQ и NYSE). | 6−7. | 4,5−4,7. | 4,5. |

Еврозона (ЕС). | 7−9. | 2,7. | 2,6. |

Китай. | 4−5. | 1,2. | 1.4. |

Проблема низкого уровня вложений в исследования и разработки по российским компаниям связана, с одной стороны, со слабостью финансового рынка и недостаточностью финансовых ресурсов, а с другой — с проблемами оценки эффективности рассматриваемых инновационноинвестиционных предложений. Проблема оценки — высокие риски реализации и невозможность применить традиционные модели анализа экономической эффективности, а значит, трудности в разработке понимаемого инвесторами бизнес-плана (инвестиционного проекта). Еще одна проблема — неизученность вопроса о реакции фондового рынка на принятые в компании решения по увеличению вложений в НИОКР; ведь по российским и международным стандартам эти затраты в большинстве случаев трактуются в отчетности как текущие, а следовательно, приводят к уменьшению чистой прибыли. В тех случаях, когда рыночная капитализация существенно ориентируется на сигналы по прибыли, инвестиции в НИОКР могут создавать парадоксальную ситуацию негативного восприятия рынком инновационной активности компаний.

- [1] В ряде русскоязычных работ английский термин value переводится как «ценность» .

- [2] afnfn.com/news/view.asp?newsid=49 523.

- [3] ma-journal.ru/review/12/2004/#358.

- [4] ma-journal.ru/review/3/2005/#434.

- [5] ma-journal.ru/review/12/2007/#1459.

- [6] В книге Б. Грехэма «Разумный инвестор» звучит предостережение инвесторам — с осторожностью использовать мультипликатор для циклических компаний, прибыль которых в периоды расцвета конъюнктуры может стать очень обманчивым сигналом для инвестирования (см.: Graham В. The Intelligent Investor. N. Y.: Harper Collins Publ., 2003. P. 365).

- [7] Mei Moses All Art Index строится на основе месячных данных путем усреднения цены за предыдущие 12 месяцев. Многие участники этого рынка берут именно его за основу для анализа ценовой динамики.

- [8] С облегченными условиями размещения, так как компании-эмитенты являются публичными компаниями (котируют акции на бирже).

- [9] Название не означает, что эти облигации не торгуются на бирже.

- [10] Объемы торгов финансовыми активами (включая облигации) российского рынка можно найти на сайтах Московской Биржи (ранее ММВБ и PTC): URL: micex.ru/group/profile/statistic — сайт ММВБ с данными с 1992 но 2010 г.; URL: rts.ru/a2403 — сайт РТС с данными с 1995 по 2011 г. помесячно, с разбивкой на RTS Classica, Standard, FORTS и т. д.; URL: rts.micex.ru/s868 — статистика, но объединенной бирже с отдельной разбивкой на инструменты фондового, валютного, денежного рынков.

- [11] По данным McKinsey Global Institute, автор исследования — Диана Фаррелл — директор исследовательского центра McKinsey Global Institute, Сан-Франциско.

- [12] Hamel G., Prahalad С. Competing for the Future: Breakthrough Strategies for Seizing Control of Your Industry and Creating the Markets of Tomorrow. Boston: HBS Press, 1994.

- [13] Теплова Т. В. Управление инвестиционной деятельностью компании на основе стоимостного анализа: автореф, дис… д. экон. н. 2006 // hse.ru/org/persoiis/65 923.

- [14] До 2008 г. компания входила в Booz Allen Hamilton.

- [15] Источник: ежегодные отчеты Еврокомиссии «The EU Industrial R&D Investment Scoreboard» // URL: iri.jrc.ec.europa.eu/scoreboard.html.