Расчет производственной мощности предприятия

Из таблицы видно, что у предприятия возможный фонд времени работы оборудования фактически составил 97,1% от плана (11 235,8/11 572,1). По плану на ремонт оборудования намечалось затратить 466,5 тыс. маш.-ч (12 038,6 — 11 572,1), фактически же на ремонт ушло 622,5 тыс. маш.-ч (11 858,3 — 11 235,8), г. е. на 156 тыс. маш.-ч больше. В плане было намечено при возможном фонде времени 11 572,1 тыс… Читать ещё >

Расчет производственной мощности предприятия (реферат, курсовая, диплом, контрольная)

Проектная производственная мощность — максимальная производительность, которую процесс или цех может достигать при идеальных условиях. Проектная производственная мощность может поддерживаться только короткое время — нескольких часов в день или несколько дней в месяце. Максимальная производственная мощность, которую процесс или фирма может выдержать при нормальных условиях — это реальная производственная мощность. В некоторых организациях реальная производственная мощность подразумевает работу в одну смену; в других — в три смены.

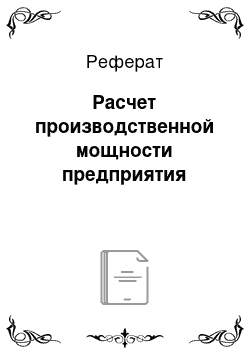

Если известна производительность оборудования, то производственная мощность (М) определяется как произведение производительности оборудования на плановый фонд времени его работы:

где Тэф — эффективный (полезный) фонд работы оборудования, ч; а — количество единиц однотипного оборудования; Н — часовая норма производительности оборудования, выраженная в конечном продукте, м3/ч.

В непрерывных производствах мощность определяется по формуле.

где Тц — длительность производственного цикла; а — количество однотипных машин; Зс — объем загрузки сырья на один цикл; Вгп — выход готовой продукции из единицы сырья.

Для непрерывного производства рассчитывается время одного цикла. Продолжительность цикла, или оборота, включает затраты времени на выполнение всех операций, начиная от включения аппарата и загрузки сырья и кончая выгрузкой готовой продукции. Цикл производства обычно складывается из времени технологического и времени обслуживания, расходуемого на выполнение вспомогательных операций. Планирование производственных мощностей требует знания текущей производственной мощности и уровня ее использования.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие как ввод в действие новых и реконструкция действующих предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности:

- — плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями;

- — коэффициент превышения (снижения) производственной мощности против плановой;

- — коэффициент использования фактической мощности.

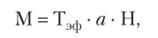

Для наиболее общей оценки использования производственной мощности применяют коэффициент (уровень) использования (Кис), определяемый по формуле.

где Мф — объем фактически произведенной продукции; Мп — пиковая (максимально возможная в идеальных условиях) производственная мощность.

Уровень использования оборудования, рабочего места или рабочей силы выражается в процентах. Средний уровень использования производственной мощности не должен подходить слишком близко к 100%. Когда возникает такая ситуация — это сигнал о необходимости увеличения производственной мощности или уменьшения объемов принимаемых заказов. Наличие резервной производственной мощности обусловлено необходимостью периодической остановки части оборудования для выполнения ремонтных и регламентных (профилактических) работ, а также для регулирования объема производства продукции.

Запас производственной мощности[1] — это количество дополнительной производственной мощности, которую фирма сохраняет, чтобы справиться с внезапными увеличениями в спросе или временными потерями в производительности; она измеряет насколько средний уровень использования (в терминах реальной производственной мощности) меньше 100%. Оптимальные нагрузки оборудования, как правило, находятся в диапазоне 80—90% от их максимальных значений. Запас производственной мощности (ПМзап) определяется по формуле.

где ПМисп — уровень использования производственной мощности, %.

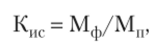

Для правильного расчета производственной мощности необходимо располагать информацией об использовании установленного оборудования (рис. 3.2).

Рис. 3.2. Состав наличного оборудования.

К наличному оборудованию относится все оборудование, числящееся на балансе, независимо от его технического состояния и местоположения, т. е. находящееся в цехах и на складах в рабочем состоянии и разобранном виде. К наличному относят как установленное, так и неустановленное оборудование. Установленное оборудование — станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и на модернизации. Неустановленное оборудование — это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке.

Количество оборудования определяется на определенную дату или как средняя величина за период.

Наибольший эффект достигается, если оборудование наличное, установленное и используемое в производстве, приблизительно равны по количеству.

Для характеристики степени привлечения оборудования в производство рассчитывают ряд показателей.

Коэффициент использования парка наличного оборудования определяется по формуле.

Коэффициент использования парка установленного оборудования.

определяется по формуле.

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический.

Календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования).

Режимный фонд времени — количество единиц установленного оборудования умножается па количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности.

Коэффициент сменности работы оборудования (Ксм), характеризующий экстенсивное его использование, рассчитывается как отношение суммы отработанных машино-смен в сутках (Чо) ко всему количеству установленного оборудования (включая резервное и находящееся в плановом ремонте) (К): Ксм = Чо/К.

Он устанавливается на основе выборочного наблюдения за работой оборудования, как правило, за календарные сутки. Этот коэффициент можно определить, если имеются данные о том, сколько станко-смен было отработано за определенный день.

Предположим, было отработано 620 станко-смен при наличии 473 ед. оборудования. Тогда коэффициент сменности Ксм составит 1,31 (620/473).

Максимально возможный коэффициент сменности: при двухсменной работе — 2, при односменной — 1.

Плановый и фактический коэффициенты сменности отражаются в паспорте предприятия для характеристики использования оборудования как в целом, так и по отдельным видам. Если, например, фактический коэффициент сменности составил 1,310, а плановый 1,414, то это свидетельствует о сверхплановых потерях времени работы оборудования. Эти данные применяются для установления степени влияния использования оборудования по времени и производительности. Причинами низкого коэффициента сменности, неполного использования оборудования являются: неукомплектованность рабочей силой, устаревшее оборудование, недостатки материально-технического снабжения. Повышение коэффициента сменности — один из важнейших резервов увеличения фондоотдачи и роста объема производства продукции без дополнительных капитальных вложений.

Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования.

Плановый фонд времени — время, необходимое для выполнения плана по производству продукции.

Фактический фонд времени — время, действительно затраченное на выпуск продукции, т. е. количество фактически отработанных машино-часов.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; сравнение календарного и режимного — дает возможность лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового — выявления резервов времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

— календарного фонда времени:

— режимного фонда времени:

— планового фонда времени:

— удельный вес простоев в календарном фонде:

где Тф, Тп, Тр, Тк — соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР — простои оборудования.

Пример 3.9.

Анализ использования оборудования во времени представлен в таблице.

Анализ использования оборудования по времени, тыс. маш.-ч.

Показатель. | По плану. | Фактически. |

1. Календарный фонд. | 32 406. | 31 782. |

2. Режимный фонд. | 12 038,6. | 11 858,3. |

3. Возможный фонд. | И 572,1. | 11 235,8. |

4. Плановый фонд. | 10 760/11 179. | ; |

5. Фактический фонд. | ; | |

6. Коэффициенты использования оборудования во времени: | ||

6.1. К календарному фонду (стр. 5/стр. 1). | ; | 0,3065. |

6.2. К режимному фонду (стр. 5/стр. 2). | —. | 0,8214. |

6.3. К возможному фонду (стр. 5/стр. 3). | ; | 0,8669. |

6.4. К плановому фонду (стр. 5/стр. 4). | ; | 0,9052/0,871 338. |

Примечание. Плановый фонд времени показан дробью: в числителе — на запланированный, в знаменателе — на фактический выпуск продукции.

Из таблицы видно, что у предприятия возможный фонд времени работы оборудования фактически составил 97,1% от плана (11 235,8/11 572,1). По плану на ремонт оборудования намечалось затратить 466,5 тыс. маш.-ч (12 038,6 — 11 572,1), фактически же на ремонт ушло 622,5 тыс. маш.-ч (11 858,3 — 11 235,8), г. е. на 156 тыс. маш.-ч больше. В плане было намечено при возможном фонде времени 11 572,1 тыс. маш.-ч время для выполнения плана по выпуску продукции — 10 760 тыс. маш.-ч, т. е. в плане заложены внеплановые простои в количестве 812,1 тыс. маш.-ч. Разница между числителем и знаменателем планового фонда 419 тыс. маш.-ч (11 179 — 10 760) показывает величину фактически сверхурочно израсходованного фонда времени. Кроме этого, предприятие не использовало 1495,8 тыс. маш.-ч возможного фонда времени (11 235,8 — 9740).

Исходя из данных технических форм отчетности предприятия, можно проанализировать эффективность использования оборудования:

№. п/п. | Показатель. | План. | Фактически. | Отклонения. (+/-). |

Выпуск продукции, тыс. руб. | +80. | |||

Фонд времени работы оборудования, тыс. маш.-ч. | 842,8. | 780,7. | — 62,1. | |

Выработка продукции на 1 маш.-ч, руб. | 5,0. | 5,5. | +0,5. |

Как видно из данных таблицы, сверхплановые простои оборудования за год составили 62,1 тыс. маш.-ч, что привело к снижению выпуска продукции на 310,5 тыс. руб. (5,0 • (-62,1). При этом выработка на 1 машино-час возросла на 0,5 руб., что и обеспечило дополнительный выпуск продукции на 390,5 тыс. руб. (+0,5 • 780,7). Общий объем перевыполнен на 80 тыс. руб. (390,5 — 310,5).

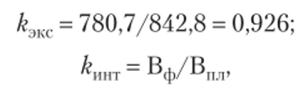

На основе этих же данных можно установить относительные показатели использования оборудования: коэффициенты экстенсивного, интенсивного и интегрального использования:

где Фф и Фпл — фактический и плановый фонды времени работы оборудования. Подставив цифровые данные в формулу, получим:

где Вф и Впл — выработка продукции на 1 маш.-ч фактически и по плану.

Отсюда &инт = 5,5/5,0 =1,1.

Коэффициент интегрального использования оборудования (по времени и выработке) получают, перемножая оба ранее полученных показателя:

Уровень полученных коэффициентов показывает, что в целом использование оборудования обеспечило перевыполнение плана: кшпг> 1. Это достигнуто за счет более интенсивного, чем по плану, его использования (?"," = 1,1). И, напротив, использование во времени оказалось ниже планового (?экс = 0,926) за счет наличия сверхплановых простоев оборудования.

Приведенные в примере расчеты могут быть детализированы по отдельным цехам, особенно важно это сделать по цехам основного производства.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначать-

ного внешнего вида в течение длительного периода и постепенный перенос первоначальной стоимости на затраты производства. Экономическая эффективность их использования характеризуется долей амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастает, увеличивается ее доля в себестоимости продукции, но вместе с тем увеличивается выпуск продукции, так как повышается производительность оборудования. Следовательно, сумма амортизации в стоимости единицы изделия снижается. Экономический эффект от внедрения новой техники проявляется также через другие элементы затрат на производство, в основном через затраты труда.

В заключение анализа рассчитываются резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть: ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение инноваций. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Резервы роста фондоотдачи — это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных средств.

Можно также планировать капиталовложения, так как для успешного функционирования фирмы необходимо обеспечить воспроизводство основного капитала. Для этого создаются специальные финансовые фонды за счет амортизационных отчислений, прибыли, различных форм долгосрочных кредитов и займов. Для этого проводится специальный анализ инвестиционных проектов.

- [1] Кваша Я. Б. Резервные мощности. М.: Наука, 1971.