Анализ и оценка ликвидности и платежеспособности

Другим показателем текущей платежеспособности может быть коэффициент текущей платежной готовности, характеризующий возможность своевременного погашения кредиторской задолженности предприятия. При расчете этого показателя исходят из положения, что дебиторская и кредиторская задолженности должны быть сбалансированы. В связи с этим в первую очередь кредиторскую задолженность должна покрывать… Читать ещё >

Анализ и оценка ликвидности и платежеспособности (реферат, курсовая, диплом, контрольная)

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае в качеетве критериев оценки финансового состояния выступают ликвидность и платежеспособность.

Под ликвидностью предприятия понимается его способность покрыть свои краткосрочные обязательства активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ и оценка ликвидности предприятия осуществляется на основе анализа ликвидности баланса. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами. Анализ ликвидности баланса осуществляется на основе сравнения средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по степени нарастания сроков их погашения.

Активы предприятия объединяются в следующие группы:

- • наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения (А1);

- • быстрореализуемые активы — краткосрочная дебиторская задолженность и прочие оборотные активы (А2);

- • медленно реализуемые активы — запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям (АЗ). Расходы будущих периодов в данную группу не включаются;

- • труднореализуемые активы — внеоборотные активы (А4).

Активы, включенные в первые три группы, являются текущими, они более ликвидны по сравнению с активами, составляющими четвертую группу.

Пассивы предприятия также объединяются в четыре группы:

- • наиболее срочные обязательства — кредиторская задолженность (П1);

- • краткосрочные пассивы — краткосрочные кредиты и займы (П2);

- • долгосрочные пассивы — долгосрочные кредиты и займы (ПЗ);

- • постоянные пассивы — капитал и резервы (раздел III баланса) и статьи раздела V баланса, не вошедшие в предыдущие группы (доходы будущих периодов, резервы предстоящих расходов и платежей и проч) (П4).

Для определения степени ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс предприятия считается абсолютно ликвидным, если выполняются следующие неравенства:

Если не выполняется хотя бы одно из перечисленных неравенств, баланс предприятия не является абсолютно ликвидным. Вместе с тем недостаток средств по одной группе может быть перекрыт излишком по другой. Итоговое сравнение по первым двум неравенствам характеризует текущую ликвидность, отражающую платежеспособность предприятия в ближайшее время.

Перспективная ликвидность свидетельствует о платежеспособности предприятия в более отдаленной перспективе на основе учета будущих поступлений и платежей.

При выполнении первых трех рассматриваемых неравенств обеспечивается выполнение и четвертого. Если это условие выполняется, можно говорить о наличии у предприятия собственных оборотных средств, которые являются минимальным условием его финансовой устойчивости.

Для характеристики степени ликвидности рассчитывается ряд коэффициентов: текущей, быстрой и абсолютной ликвидности.

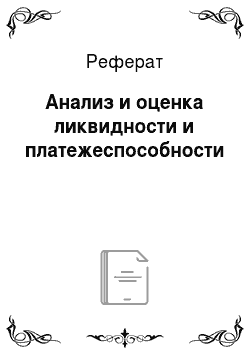

Наиболее распространенным является коэффициент текущей ликвидности (Ктл), который рассчитывается отношением текущих активов к текущим пассивам:

где ДС — денежные средства; КФВ — краткосрочные финансовые вложения; ДЗ — дебиторская задолженность; 3 — запасы; КК — краткосрочные кредиты и займы; КЗ — кредиторская задолженность.

Коэффициент текущей ликвидности показывает степень покрытия текущими активами текущих обязательств предприятия. Чем выше значение этого коэффициента, тем большее доверие вызывает предприятие у кредиторов. По оценкам ряда специалистов, его рекомендуемое значение 1,5—2,5. если этот коэффициент меньше 1, предприятие считается неплатежеспособным.

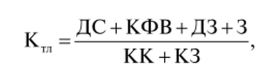

Коэффициент быстрой ликвидности (Кбл) рассчитывается отношением денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных обязательств предприятия:

где ДЗкр — дебиторская задолженность со сроком погашения до 12 месяцев. Рекомендуемое значение этого коэффициента 0,7—0,8.

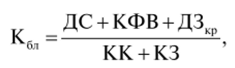

Коэффициент абсолютной ликвидности (Кабл) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами — денежными средствами и краткосрочными финансовыми вложениями:

Денежные средства и краткосрочные финансовые вложения являются наиболее мобильной частью оборотных средств, так как они гораздо быстрее по сравнению с другими элементами оборотных активов могут быть превращены в денежную наличность и направлены на погашение краткосрочных обязательств. Этот показатель наиболее интересен поставщикам товарно-материальных ценностей, поскольку отражает возможности предприятия по обеспечению своевременности расчетов. Рекомендуемое значение этого коэффициента 0,2—0,25. Вместе с тем коэффициент абсолютной ликвидности должен рассматриваться во взаимосвязи с оптимальным уровнем денежных средств. При определении последнего исходят из того, что предприятие поддерживает определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т. е. в активы, близкие к абсолютно ликвидным. При возникновении дополнительной потребности ценные бумаги конвертируются в денежные средства. Если накопился излишек денежных средств, он может быть инвестирован в краткосрочные ценные бумаги или выплачен в виде дивидендов и т. д. В западной практике, например, получили широкое распространение модели определения оптимального уровня денежных средств Баумоля, Миллера-Орра, Стоуна и др.

Наряду с ликвидностью важным показателем, характеризующим финансовое состояние предприятия, является платежеспособность — его способность своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности.

Различают текущую и перспективную платежеспособность. Для определения уровня текущей платежеспособности сопоставляют сумму платежных средств и сумму краткосрочных обязательств. К платежным средствам в данном случае относятся: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (за исключением сомнительной). Рекомендуемое значение коэффициента текущей платежеспособности — 1.

Другим показателем текущей платежеспособности может быть коэффициент текущей платежной готовности, характеризующий возможность своевременного погашения кредиторской задолженности предприятия. При расчете этого показателя исходят из положения, что дебиторская и кредиторская задолженности должны быть сбалансированы. В связи с этим в первую очередь кредиторскую задолженность должна покрывать дебиторская, а в недостающей части — денежные средства на расчетном счете и в кассе предприятия. Этот коэффициент определяется отношением денежных средств к разности между кредиторской и дебиторской задолженностями:

Если дебиторская задолженность окажется выше кредиторской, предприятие не только способно рассчитаться, но своим краткосрочным обязательствам, но и имеет в наличии свободные денежные средства.

Для характеристики перспективной платежеспособности могут быть рассчитаны коэффициент чистой выручки, коэффициент покрытия текущих пассивов выручкой от реализации, коэффициент достаточности денежных средств.

Коэффициент чистой выручки (Кмв) рассчитывается следующим образом:

где, А — сумма амортизационных отчислений за соответствующий период; 411 — чистая прибыль; ВР — выручка от реализации.

Этот показатель характеризует долю свободных денежных средств в составе выручки, которые могут быть использованы для погашения обязательств предприятия или инвестированы для других целей. Чем выше значение этого коэффициента, тем больше возможностей у предприятия для укрепления своей платежеспособности.

Коэффициент покрытия текущих пассивов (Кптп) выручкой от реализации также достаточно наглядно характеризует изменение платежеспособности предприятия в перспективе:

Положительная динамика этого коэффициента (рост) свидетельствует об укреплении финансового состояния предприятия.

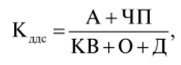

Наряду с рассмотренными важное значение для оценки платежеспособности предприятия имеет коэффициент достаточности денежных средств (КдДС), который рассчитывается по формуле.

где КВ — средства, направляемые на капитальные вложения; О — прирост оборотных средств; Д — средства на выплату дивидендов.

Этот коэффициент показывает возможности предприятия в финансировании капитального строительства, прироста оборотных средств, а также по выплате дивидендов акционерам. Если значение коэффициента больше единицы, это говорит о возможности финансирования деятельности предприятия, не прибегая к внешним заимствованиям.