Структура ресурсов, капитал и имущество предприятия

К нематериальным — навыки руководства и квалификацию персонала, авторские права (включая патенты, ноу-хау, товарные знаки и фирменные наименования), сложившуюся репутацию фирмы (ее имидж), круг постоянных клиентов (покупателей, заказчиков), контракты и т. п. Относимые к имуществу предприятия объекты могут быть в той или иной форме переданы или проданы, и в этом качестве они могут получить… Читать ещё >

Структура ресурсов, капитал и имущество предприятия (реферат, курсовая, диплом, контрольная)

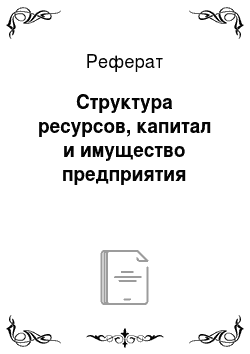

Рассмотрим структуру ресурсов, необходимых предприятиям для производства товаров и услуг. Названные ресурсы принято называть экономическими ресурсами. Они подразделяют на материальные и людские ресурсы (рис. 9.8).

Рис. 9.8. Структура экономических ресурсов предприятия.

К материальным ресурсам в общем случае принято относить:

- — землю (земли, отводимые под постройки; пахотные земли; леса; месторождения полезных ископаемых; водные ресурсы; воздушная среда);

- — капитал (все созданные средства производства, используемые при производстве и предоставлении товаров и услуг пользователям: здания; сооружения, оборудование, приборы и приравниваемые к ним объекты; сырье, полуфабрикаты, комплектующие изделия).

К людским ресурсам относят:

- — труд, трудовые ресурсы (физические и умственные способности людей, необходимые для производства товаров и услуг);

- — предпринимательство (способность некоторых людей принимать на себя ответственность и рационально, прибыльно хозяйствовать, т. е. осуществлять бизнес).

Перечисленные экономические ресурсы принимают форму имущества и капитала предприятия.

Имущество — вся совокупность материальных (материально-вещественных) и нематериальных элементов, используемых при производстве товаров и услуг.

Капитал — денежное выражение (денежная оценка) имущества предприятия.

К материальным (материально-вещественным) элементам имущества приято относить земельные участки, здания, сооружения, оборудование, машины, приборы, сырье, полуфабрикаты, комплектующие и готовые изделия, денежные средства.

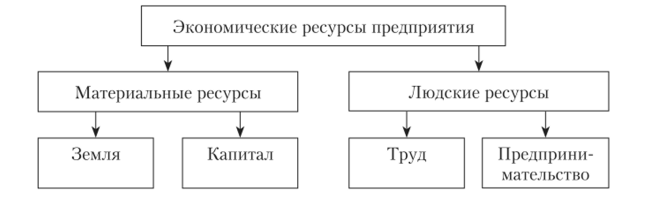

К нематериальным — навыки руководства и квалификацию персонала, авторские права (включая патенты, ноу-хау, товарные знаки и фирменные наименования), сложившуюся репутацию фирмы (ее имидж), круг постоянных клиентов (покупателей, заказчиков), контракты и т. п. Относимые к имуществу предприятия объекты могут быть в той или иной форме переданы или проданы, и в этом качестве они могут получить денежную оценку, т. е. представляют собой капитал предприятия. Структура капитала предприятия в общем виде представлена на рис. 9.9.

К основным средствам (основному капиталу, основным фондам) предприятия относятся материальные элементы длительного использования, такие как здания, сооружения, оборудование, машины и т. п., которые применяются во многих производственных циклах.

Производственным циклом принято называть отрезок времени, за который исходное сырье и материалы превращаются в готовую продукцию (товары, услуги).

К оборотным средствам (оборотному капиталу, оборотным фондам) предприятия относятся сырье, основные и вспомогательные материалы, затраты на оплату труда и т. п., которые расходуются в одном производственном цикле. При этом соответствующие элементы, как правило, теряют свой первоначальный вид и превращаются в продукцию предприятия (товары, услуги).

Таким образом, основные и оборотные средства принципиально отличаются способом переноса своей стоимости на стоимость конечной продукции предприятия. Следует отметить, что в информационной сфере основные и оборотные средства в ряде случаев имеют специфические особенности, которые рассмотрены в соответствующих разделах учебного пособия.

Капитал предприятия (рис. 9.9) принято также подразделять на собственный и заемный.

Собственный капитал предприятия состоит из уставного капитала, нераспределенной прибыли и резервного капитала.

Рис. 9.9. Структура капитала предприятия.

Уставный капитал (складочный капитал) представляет собой стоимостную (денежную) оценку материальных и нематериальных ценностей, которые передаются учредителями предприятию в момент его создания. Его величина утверждается вместе с уставом предприятия в соответствии с требованиями действующего законодательства Российской Федерации.

Нераспределенная прибыль представляет собой часть прибыли от деятельности предприятия (при условии успешной его работы на рынке), оставшуюся после распределения некоторой части прибыли в качестве дивидендов между учредителями предприятия. Нераспределенная прибыль реинвестируется (повторно вкладывается) в предприятие на приобретение дополнительного имущества.

Резервный капитал создается для расчетов с кредиторами в случае прекращения деятельности предприятия. Величина резервного капитала определяется в пределах устанавливаемой законодательно нормы.

Собственный капитал предприятия может увеличиваться не только за счет реинвестирования, но и иными способами: за счет субсидий государства или материнской компании (банка, холдинга); дополнительного выпуска (эмиссии) акций; дополнительных вкладов при вхождении в число учредителей новых юридически и физически лиц и т. п.

Заемный капитал — это привлекаемый со стороны капитал, который может иметь форму кредитов, финансовой помощи, получаемых под залог сумм и т. п. Такой капитал привлекается в случае нехватки собственного капитала, при этом его использование ограничивается конкретным сроком за определенную плату (т.е. под некоторый процент) и, как правило, под какие-либо гарантии.

Заемный капитал принято подразделять на ссуды, взятые на инвестиционные цели на срок более года; банковские кредиты на срок менее года; кредиторскую задолженность.

Кредиторская задолженность может складываться из задолженности: перед поставщиками и подрядчиками; перед бюджетом и внебюджетными фондами; задолженности по заработной плате; резерва предстоящих платежей. Механизм появления кредиторской задолженности обусловлен временным разрывом между начислением и реальным перечислением денег по платежам.

Использование заемных средств позволяет предприятию быстро развивать свою деятельность, не дожидаясь накопления необходимы для этого средств как результата этой деятельности. Однако подобный способ пополнения капитала таит в себе потенциальную угрозу банкротства в случае невозможности возврата в срок взятых в долг денег.

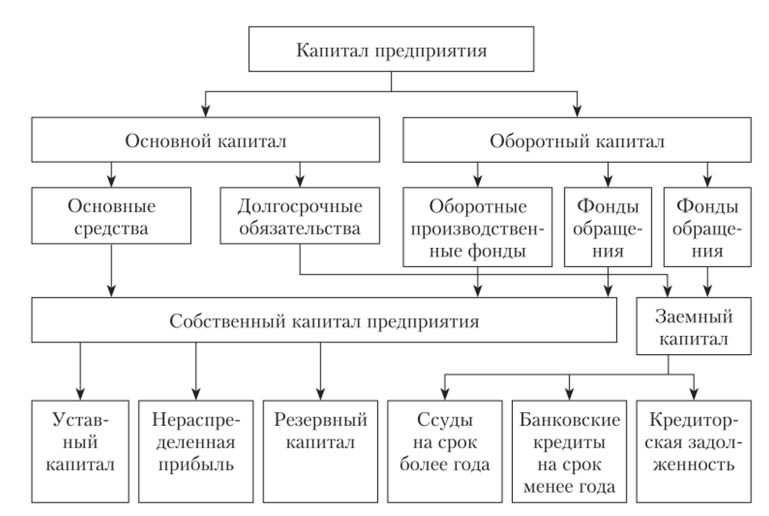

Финансовую независимость и устойчивость предприятия принято оценивать с помощью коэффициентов независимости (автономии) Кн и устойчивости Ку:

где Сс — собственные средства предприятия; С3 — заемные средства.

Принято считать, что предприятие является независимым в финансовом отношении при Кн > 0,6 и финансово устойчивым при Ку > 1,5.

Реальные значения Кн и Ку могут заметно отличаться от указанных в зависимости от отраслевой специфики и характера (видов) бизнеса, реализуемого конкретным предприятием, от рыночной конъюнктуры, темпов технического прогресса в определенный период времени и т. д.

Важным показателем эффективности использования капитала информационного бизнесом является показатель рентабельности капитала R:

где П — прибыль от деятельности предприятия (обычно за год).

Прибыль представляет собой, как известно, разницу между доходами предприятия и соответствующими его расходами за определенный период деятельности:

где Д — доход от деятельности предприятия за некоторый период (обычно за год); 3 — затраты предприятия за тот же период.