Методы расчета лизинговых платежей

Метод с авансом, когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой; Где АО — сумма амортизационных отчислений в расчетном периоде, тыс. руб… Читать ещё >

Методы расчета лизинговых платежей (реферат, курсовая, диплом, контрольная)

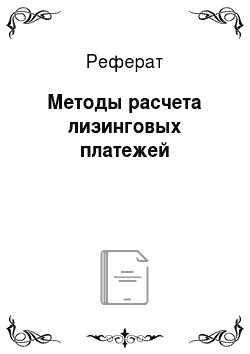

Рассмотрим метод, построенный на определении размера лизинговых платежей на основе формулы аннуитетов, выражающей взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

С точки зрения практического использования данная методика расчета лизинговых платежей получила существенное распространение среди специалистов Италии, Японии, Франции, Австрии и Германии. Не исключено ее использование и многими российскими лизинговыми компаниями.

Согласно данному методу в состав лизингового платежа входят основная часть лизинговых взносов, а также сумма выплат за дополнительные услуги лизингополучателю, предусмотренные договором лизинга, и налоги. В отличие от основной части полная сумма лизинговых взносов в каждом расчетном периоде представляет собой различную величину.

В основную сумму лизингового платежа входят следующие основные элементы:

- • величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

- • плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

- • лизинговая маржа, включающая доход лизингодателя за оказываемые услуги.

Плата за ресурсы и лизинговая маржа составляют лизинговый процент. Таким образом, формула расчета лизинговых платежей в соответствии с этой методикой имеет следующий первоначальный вид:

где L — основной лизинговый платеж в расчетном периоде, тыс. р.; С — балансовая стоимость имущества, тыс. руб.; Р — значение лизингового процента, %; Т — периодичность лизинговых платежей (число в год); S — срок контракта, лет.

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного имущества.

По завершении договора лизингополучатель может выкупить предмет лизинга по остаточной стоимости.

Для определения суммы лизинговых платежей, скорректированной на величину выбранной клиентом остаточной стоимости, применяется формула дисконтного множителя:

где Kd — дисконтный коэффициент, учитывающий остаточную стоимость имущества; d — доля остаточной стоимости, %; Р — значение лизингового процента, %; Т — периодичность лизинговых платежей (число в год); S — срок контракта, лет.

Предполагаемая методика также учитывает, что лизинговая сделка может предусматривать платеж с авансом. Как правило, лизингополучатель представляет лизингодателю аванс или взнос в размере 15…20% покупной стоимости объекта сделки при подписании договора, а остальную сумму выплачивает на протяжении срока договора.

Если в лизинговом соглашении есть авансовый платеж, учитываемый в начале процентного периода, то в формулу для расчета суммы платежа вводится дополнительный коэффициент.

где Ка — дисконтный коэффициент, учитывающий авансовый платеж лизингополучателя; Р — значение лизингового процента, %; Т — периодичность лизинговых платежей (число в год).

С учетом данных коэффициентов основная сумма платежей составит.

где L' — скорректированная величина основного лизингового платежа в расчетном периоде, тыс. руб.

Лизинговый процент (плата за стоимость предоставляемых кредитных ресурсов и лизинговая маржа) начисляется на остаточную стоимость имущества на начало каждого периода, и его величина убывает в течение срока лизингового договора. При этом общие выплаты, представляющие собой сумму амортизации и процента, постоянны за счет возрастания амортизации.

Формула для исчисления стоимости предоставляемых кредитных ресурсов имеет следующий вид:

где К — величина оплаты предоставляемых кредитных ресурсов в расчетном периоде, тыс. руб.; ОС — остаточная стоимость имущества на начало расчетного периода, тыс. руб.; Рк— годовая ставка за кредит, %.

Для определения величины комиссионного вознаграждения (лизинговой маржи) лизингодателя применяется следующая формула:

где LM — величина комиссионного вознаграждения, выплачиваемая лизингодателю в расчетном периоде, тыс. руб.; ОС — остаточная стоимость имущества на начало расчетного периода, тыс. руб.; LK— годовая ставка комиссионного вознаграждения, %.

Особенностью данной методики является то, что при расчете лизинговых платежей не принимается во внимание норма амортизации, а сумма амортизационных отчислений учитывается непосредственно в основной части лизинговых взносов.

Их величину можно найти по формуле.

где АО — сумма амортизационных отчислений в расчетном периоде, тыс. руб.; V — скорректированная величина основного лизингового платежа в расчетном периоде, тыс. руб.; К — величина оплаты предоставляемых кредитных ресурсов в расчетном периоде, тыс. руб.; LM — величина комиссионного вознаграждения, выплачиваемая лизингодателю в расчетном периоде, тыс. руб.

где Fa — плата за дополнительные услуги в расчетном периоде, тыс. руб.; Fj…, F" — расход лизингодателя на каждую предусмотренную договором услугу, тыс. руб.; Т — периодичность лизинговых платежей (число в год); S — срок контракта, лет; п — число услуг, предоставляемых по контракту.

Для определения величины налога на добавленную стоимость расчет налогооблагаемой базы ведется следующим образом:

где ТВ — налогооблагаемая база для расчета НДС; АО — сумма амортизационных отчислений в расчетном периоде, тыс. руб.; LM— сумма комиссионного вознаграждения лизингодателю в расчетном периоде, тыс. руб.; Fa— плата за дополнительные услуги лизингодателя в расчетном периоде, тыс. руб.

Размер налога с оборота Плата за дополнительные услуги в расчетном периоде рассчитывается по формуле.

где, НО — налоги с оборота, тыс. руб.; L' — скорректированная величина основного лизингового платежа в расчетном периоде, тыс. руб.; Fa — плата за дополнительные услуги лизингодателя в расчетном периоде, тыс. руб.; СТН— ставка налога, %.

В окончательном виде сумма лизингового платежа, внесенного в лизинговое соглашение, будет равна.

где Lt — величина полного лизингового платежа в расчетном периоде, тыс. руб.; Fa — плата за дополнительные услуги в расчетном периоде, тыс. руб.; НДС — налог на добавленную стоимость, уплачиваемый лизингодателем по услугам договора лизинга, тыс. руб.; НО — налоги с оборота, тыс. руб.; НИ — налог на имущество лизингодателя как балансодержателя оборудования, тыс. руб.

Кроме приведенного выше метода расчета лизинговых платежей Министерством экономики Российской Федерации разработаны рекомендации для расчетов лизинговых платежей при заключении договоров финансового лизинга.

Под лизинговыми платежами в настоящих рекомендациях понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом-предметом договора.

В лизинговые платежи включаются:

- • амортизация лизингового имущества за весь срок действия договора лизинга;

- • компенсация платы лизингодателя за использованные им заемные средства;

- • комиссионное вознаграждение лизингодателя;

- • плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

- • налоговые отчисления;

- • другие расходы лизингодателя, которые он может понести.

Лизинговые платежи уплачиваются в виде отдельных взносов.

Стороны могут выбрать следующие методы начисления лизинговых платежей:

- 1) метод с фиксированной общей суммой, когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

- 2) метод с авансом, когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

- 3) метод минимальных платежей, когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также другие расходы.

В связи с тем что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества — предмета договора лизинга, уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения устанавливается сторонами в процентах к непогашенной стоимости имущества, расчет лизинговых платежей целесообразно осуществлять в следующем порядке:

- 1) рассчитывают размеры лизинговых платежей по годам, охватываемым договором лизинга;

- 2) рассчитывают общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

- 3) рассчитывают размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты. По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах.

Расчет общей суммы лизинговых платежей осуществляется по формуле

где Пл — общая сумма лизинговых платежей, тыс. руб.; АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем периоде, тыс. руб.; К — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга, тыс. руб.; КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга, тыс. руб.; ДУ — плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга, тыс. руб.; НДС — налог на добавленную стоимость, уплачиваемый лизингодателем по услугам договора лизинга, тыс. руб.; НИ — налог на имущество лизингодателя как балансодержателя оборудования, тыс. руб.; НО — налоги с оборота, тыс. руб.

Величина амортизационных отчислений рассчитывается по формуле.

где АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем периоде, тыс. руб.; С — балансовая стоимость имущества — предмета договора лизинга, тыс. руб.; На— норма амортизационных отчислений, %.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора рассчитывается по формуле.

где К — плата за используемые кредитные ресурсы в расчетном периоде, тыс. руб.; КР — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном периоде, тыс. руб.; СТК— годовая ставка за кредит, %.

При этом имеется в виду, что в каждом расчетном периоде плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом периоде или среднегодовой остаточной стоимостью имущества — предмета договора:

где КР — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном периоде, тыс. руб.; Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества; ОСн — расчетная остаточная стоимость имущества на начало расчетного периода, тыс. руб.; ОСк — расчетная остаточная стоимость имущества на конец расчетного периода, тыс. руб.

Если для приобретения имущества используются только заемные средства, коэффициент 0=1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

1) от балансовой стоимости имущества — предмета договора; расчет комиссионного вознаграждения осуществляется по формуле.

где КВ — величина комиссионного вознаграждения, выплачиваемая лизингодателю в расчетном периоде, тыс. руб.; С — балансовая стоимость имущества — предмета договора лизинга, тыс. руб.; р — годовая ставка комиссионного вознаграждения, %;

2) от среднегодовой остаточной стоимости имущества; расчет производится по формуле.

где КР — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном периоде, тыс. руб.; р — годовая ставка комиссионного вознаграждения, %; ОСн — расчетная остаточная стоимость имущества на начало расчетного периода, тыс. руб.; ОСк— расчетная остаточная стоимость имущества на конец расчетного периода, тыс. руб.

Плата за дополнительные услуги в расчетном периоде рассчитывается по формуле

где ДУ — плата за дополнительные услуги в расчетном периоде, тыс. руб.; Pj, …, Рп— расход лизингодателя на каждую предусмотренную договором услугу, тыс. руб.; Г — срок договора, лет; п — число услуг, предоставляемых по контракту.

Размер налога на добавленную стоимость и налогов с оборота определяется по формуле.

где Н — величина налога, подлежащего уплате в расчетном периоде, тыс. руб.; В — выручка от сделки по договору лизинга в расчетном периоде, тыс. руб.; СТН — ставка соответствующего налога, %.

В сумму выручки на данный период включаются:

где АО — сумма амортизационных отчислений в расчетном периоде, тыс. руб.; К — плата за использованные кредитные ресурсы в расчетном периоде, тыс. руб.; КВ — сумма комиссионного вознаграждения лизингодателю в расчетном периоде, тыс. руб.; ДУ — плата за дополнительные услуги лизингодателя в расчетном периоде, тыс. руб.

Если контрактом предусмотрен учет предмета лизинга на балансе лизингодателя, ему необходимо уплачивать налог на имущество, определяемый следующим образом:

где НИ — годовой налог на имущество предприятия, тыс. руб.; СТНИ— ставка налога, %; ОСн — расчетная остаточная стоимость имущества на начало расчетного периода, тыс. руб.; ОСн— расчетная остаточная стоимость имущества на конец расчетного периода, тыс. руб.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством.