Инвестиционное предложение.

Инвестиционный анализ

Модель исходит из естественного предположения о том, что люди сберегают часть своего текущего дохода, т. е. не расходуют весь свой доход на текущее потребление, а откладывают его часть для потребления в будущем. Возможна и обратная ситуация — когда человек потребляет больше, чем позволяет ему текущий доход, — за счет заимствования средств, отказываясь, таким образом, от какой-то части будущего… Читать ещё >

Инвестиционное предложение. Инвестиционный анализ (реферат, курсовая, диплом, контрольная)

Предложение заемных средств формируется домашними хозяйствами. Модель предложения заемных средств носит название теории межвременного выбора и впервые была предложена экономистом-неоклассиком Ирвингом Фишером.

Модель исходит из естественного предположения о том, что люди сберегают часть своего текущего дохода, т. е. не расходуют весь свой доход на текущее потребление, а откладывают его часть для потребления в будущем. Возможна и обратная ситуация — когда человек потребляет больше, чем позволяет ему текущий доход, — за счет заимствования средств, отказываясь, таким образом, от какой-то части будущего потребления.

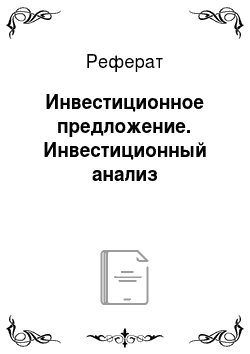

Рассмотрим простую модель индивидуального выбора (рис. 1.3).

Рис. 1.3. Межвременное бюджетное ограничение.

Возможности индивида определяются, прежде всего, размером дохода, который он получает в текущем периоде и ожидает получить в будущем. Находясь в точке А, индивид ничего не сберегает и ничего не заимствует.

Однако если существует финансовый рынок, он имеет возможность выбрать наиболее предпочтительную для себя комбинацию текущего и будущего потребления. Пропорция, в которой он может обменивать одну денежную единицу текущего потребления на будущее потребление, определяется тем доходом, который он может получить, предложив на рынке свои сбережения (открыв банковский депозит, купив ценные бумаги и т. п.), т. е. рыночной процентной ставкой. Через определенный период индивид имеет возможность получить 1+i денежных единиц (где i — рыночная ставка).

Линия BE на рис. 1.3 — межвременное бюджетное ограничение. Точки В я Е соответствуют двум крайностям: в точке В индивид весь свой текущий доход сберегает, в точке Е — заимствует максимально возможный объем средств, отказываясь от потребления в будущем.

Тогда в точке В:

где Сс— текущее потребление; С} — будущее потребление.

Какую точку на отрезке BE выберет потребитель, зависит от его предпочтений. Воспользуемся понятиями кривых безразличия. Сочетания объемов текущего и будущего потребления, которые находятся на одной кривой безразличия (U), одинаково предпочтительны для индивида. Наклон кривой безразличия представляет собой предельную норму замены между текущим и будущим потреблением (MRS.,).

MRS^ — это минимальный объем будущего потребления, который необходимо предоставить индивиду дополнительно, чтобы он отказался от одной единицы текущего потребления:

Важнейшим вопросом теории межвременного выбора является реакция индивида на изменения рыночной процентной ставки. Если предположить, что индивид сберегает часть своего дохода, и процентная ставка увеличилась, это означает, во-первых, что увеличилась альтернативная стоимость текущего потребления (индивид больше сберегает). Во-вторых, снижается относительная ценность объема будущего потребления (индивид снижает объем сбережений).

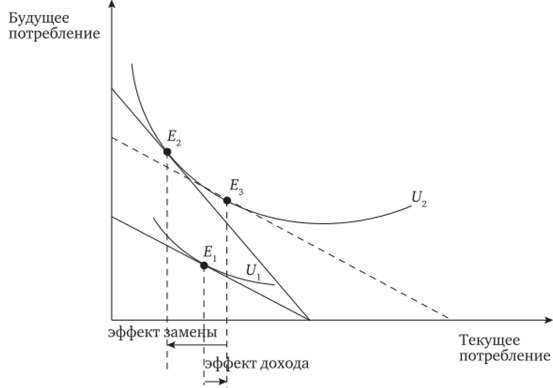

Таким образом, при изменении процентной ставки возникают эффект замены и эффект дохода. Рассмотрим рис. 1.3 и 1.4.

В точке, А (рис. 1.3) выполняется условие MRScf = 1+i, т. е. альтернативная стоимость текущего потребления, выраженная в единицах будущего потребления, равняется индивидуальной оценке его относительной полезности. Если MRScf > 1+i, это означает, что дополнительная единица текущего потребления для индивида более ценна, чем стоимость, предлагаемая рынком, и он, следовательно, сократит сбережения. В зависимости от предпочтений индивид может сберегать часть текущего дохода или выступать в роли заемщика.

Эффект дохода — это изменение соотношения между текущим и будущим потреблением в ответ на изменение суммар;

Рис. 1.4. Эффект замены и эффект дохода при изменении процентной ставки.

ного дохода, вызванного изменением процентной ставки. Увеличение процентной ставки увеличивает суммарный доход[1]. Потребитель в ответ на увеличение процентной ставки в целом увеличил сбережения (положение равновесия перемещается из точки в точку Е2) и повысил свое благосостояние (общий эффект Е1 — Е2). Эффект дохода (Е1 — Е3) в данном случае действует в направлении снижения объема сбережений и увеличения текущего потребления (рис. 1.4). Иными словами, получая больший объем процентного дохода в будущем, индивид может позволить себе потреблять больше в настоящем.

Эффект замены — это изменение пропорции между текущим и будущим потреблением в результате изменения относительной стоимости первого и второго. Эффект замены (?3 — Е2) стимулирует сберегать больше при увеличении доходности сбережений.

В целом корректировка решения потребителя складывается из суммарного разнонаправленного воздействия эффекта дохода и эффекта замены. Станет ли потребитель сберегать больше, меньше или не изменит свое решение, зависит от того, какой эффект окажет более сильное влияние.

Для индивида, занимающего средства, увеличение процентной ставки приводит к снижению объема заимствований — эффект дохода и замены действуют в этом случае в одном направлении.

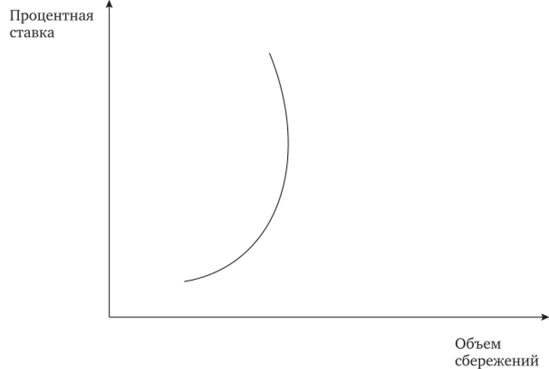

Индивидуальное предложение сбережений представлено на рис. 1.5.

Рис. 1.5. Индивидуальное предложение сбережений.

Эмпирические исследования свидетельствуют, что в типичном случае при относительно небольших значениях процентной ставки рост доходности сбережений ведет к увеличению их объема, а когда процентная ставка превышает некоторый предельный уровень, объем сбережений начинает снижаться.

- [1] Это справедливо относительно индивида, который сберегал часть текущего дохода. Для заемщика увеличение процентной ставки негативным образом сказывается на благосостоянии.