Страхование технических рисков

При сооружении объектов на условиях «под ключ» ответственность как за строительную часть контракта, так и за поставленное оборудование лежит на подрядчике до завершения строительно-монтажных и пусконаладочных работ, проведения испытаний и приемки объекта заказчиком. В связи с тем что строительство объектов обычно продолжается длительное время, то вероятность наступления рисков и, следовательно… Читать ещё >

Страхование технических рисков (реферат, курсовая, диплом, контрольная)

Страхование технических рисков — сравнительно молодая область страхования, возникшая благодаря достижениям научно-технической революции, когда стали появляться сложные и дорогостоящие промышленные технологии, создание и использование которых сопряжены с риском возникновения аварий, катастроф, грозящих значительными убытками их владельцам.

Первый страховой полис по страхованию технических рисков был выдан в 20-х гг. XX в. в Лондоне. Предметом страхования явилось строительство железнодорожного моста. Широко же страхование технических рисков стало проводиться на мировом рынке только в 50-х гг. прошлого столетия. Страхование технических рисков в настоящее время особенно развито в Великобритании, США, Японии и ряде других стран, входящих в Международную ассоциацию страховщиков технических рисков.

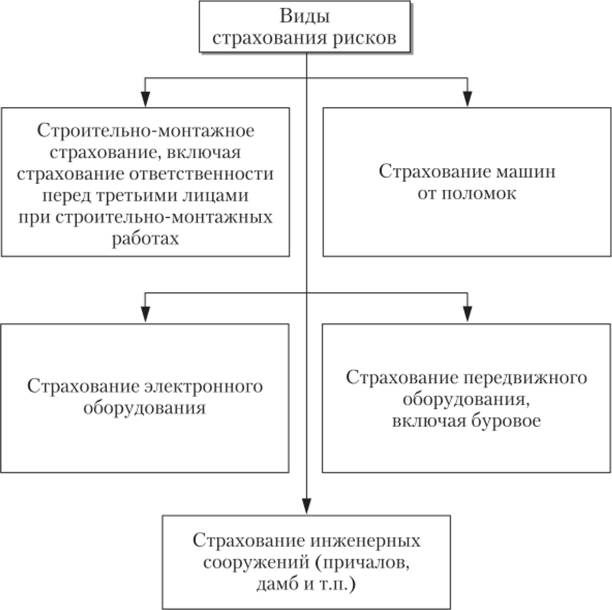

Постепенно развивается страхование технических рисков и в России, однако при наличии разнообразных видов технических рисков в нашей стране сейчас широкое распространение получило лишь страхование строительно-монтажных работ. К страхованию технических рисков относятся перечисленные на рис. 6.5 виды страхования.

Рис. 6.5. Основные виды страхования технических рисков

При страховании технических рисков не подлежат возмещению убытки, которые прямо или косвенно произошли в результате:

- • военных действий или военных мероприятий и их последствий;

- • ядерного взрыва, радиации или радиоактивного заражения;

- • умышленного действия или грубой небрежности страхователя;

- • ошибок, недостатков или дефектов, которые были известны страхователю;

- • частичного или полного прекращения работ;

- • коррозии, гниения, естественного износа, самовозгорания или других естественных свойств отдельных предметов. Имеется в виду, что возмещению подлежат убытки от повреждения других застрахованных предметов в результате несчастных случаев, вызванных этими явлениями;

- • экспериментальных и исследовательских работ;

- • повреждения строительной техники и транспортных средств вследствие их внутренних поломок, т. е. таких, которые нс вызваны внешними факторами.

Страхование строительно-монтажных рисков — это высокоспециализированный вид страхования, поскольку не может быть единого подхода к оценке риска по разнородным объектам. В большинстве развитых стран этот вид страхования имеет обязательный характер, в России же страхование строительных рисков осуществляется на добровольной основе.

При сооружении объектов на условиях «под ключ» ответственность как за строительную часть контракта, так и за поставленное оборудование лежит на подрядчике до завершения строительно-монтажных и пусконаладочных работ, проведения испытаний и приемки объекта заказчиком. В связи с тем что строительство объектов обычно продолжается длительное время, то вероятность наступления рисков и, следовательно, возникновения убытков становится весьма реальной. При этом страховая защита является фактором, стабилизирующим финансовое состояние подрядчика.

Стоимость страхования должна включаться в общую стоимость подряда и в результате относиться на расходы заказчика. Объектами строительномонтажного страхования являются здания, сооружения, машины, запасные части к ним, материалы и другое имущество, предназначенные для строительства и монтажа и находящиеся на строительной площадки, указанной в договоре страхования.

Согласно условиям строительно-монтажного страхования страховая компания возмещает прямые убытки от гибели или повреждения застрахованного имущества, возникшие в результате:

- • ошибки при проведении строительных и монтажных работ;

- • небрежности рабочих, техников, инженеров, служащих, а также небрежности или умысла третьих лиц;

- • воздействия электроэнергии в виде короткого замыкания, перегрузки электросети, атмосферных разрядов и др.;

- • разрыва тросов и цепей, падения деталей и других предметов;

- • пожара, взрыва, землетрясения, вулканических извержений, горных обвалов, оползней, наводнений, бурь, вихрей и других стихийных бедствий;

- • любых других внезапных и непредвиденных событий на строительной площадке, нс исключенных условиями договора страхования.

Обычно договором строительно-монтажного страхования охватывается большое количество отдельных рисков, включение каждого из которых в объем страхового покрытия существенно увеличивает вероятность наступления страхового случая. Поэтому вполне объяснимо, что в международной практике отсутствуют жесткие тарифы, а ставки страховой премии устанавливаются индивидуально по каждому риску, исходя из собственного опыта страховой компании. Тем не менее в качестве ориентировочных для российского рынка являются следующие ставки страховой премии по строительно-монтажному страхованию при строительстве:

- • жилищных и административных комплексов — 0,2—0,3% от стоимости контракта на весь период строительства, указанный в контракте;

- • лечебных учреждений, гостиниц — 0,3—0,4%;

- • объектов машиностроительной и обрабатывающей промышленности — 0,35−0,45%;

- • объектов нефтеперерабатывающей и нефтехимической промышленности — от 0,4%;

- • объектов энергетики — от 0,5%.

При страховании строительно-монтажных рисков, как правило, применяется франшиза. Ее величина по каждому риску указывается в конкретном договоре страхования.

Страхование механизмов, машин и оборудования, используемых в отраслях промышленности, — один из видов страхования технических рисков. Этот вид страхования продолжает оставаться редким для российского рынка, его часто путают со стандартным огневым страхованием или страхованием автомашин. Между тем в ряде стран, таких как Германия, Франция, этот вид страхования преобладает в страховании технических рисков.

Как правило, промышленные предприятия защищены огневым страхованием, однако в отношении сложного промышленного оборудования существует еще одна категория опасностей, не охватываемых огневым страхованием. Это различного рода механические поломки, произошедшие по самым различным причинам, в том числе технологического свойства, Для защиты оборудования от подобных убытков применяется специальный вид страхования, который называется страхованием машин от поломок.

Оборудование и машины принимаются на страхование при условии, что они были предварительно тщательно проверены и готовы к использованию по прямому назначению. Такие полисы стоят обычно дороже огневых, так как они заключаются в отношении отдельных видов особо ценного оборудования, чьи сбои в работе могут привести к остановке всего технологического процесса.

В договоре страхования указывается полный перечень заявленных к страхованию объектов. Ими могут быть как отдельные станки и механизмы, так и весь комплекс оборудования. Страховым покрытием может быть охвачена также защита запасных частей и фундаментов для машин.

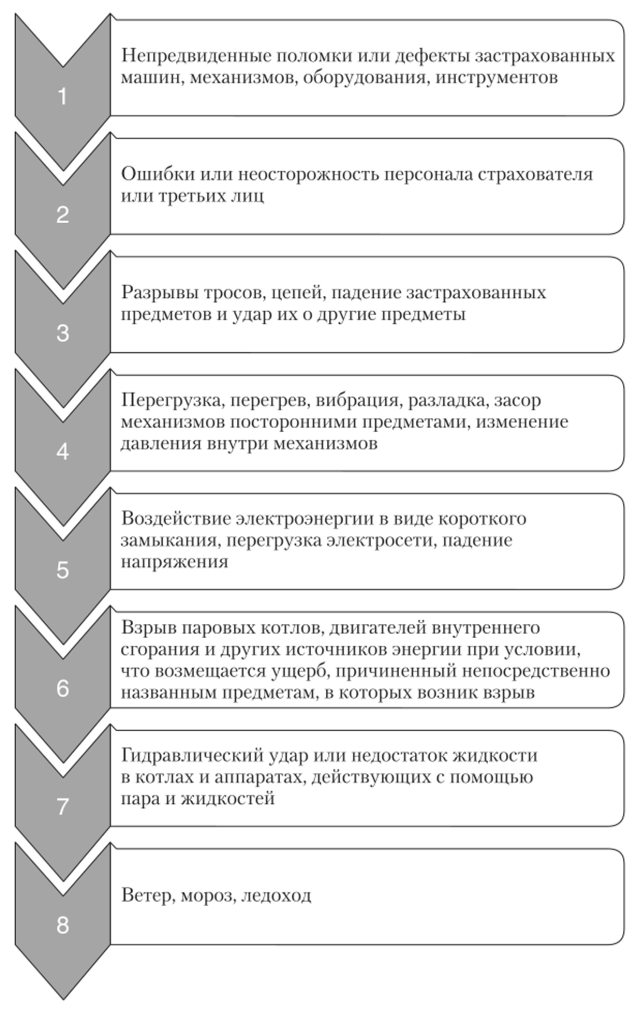

Страховая компания при страховании машин возмещает прямые убытки от гибели или повреждения застрахованного имущества, возникшие в результате рисков, изображенных на рис. 6.6.

Страховое покрытие не распространяется на ущерб, возникший в результате гибели или повреждения предметов и механизмов, подлежащих периодической замене, таких как аккумуляторы, сверла, ремни, лампы.

Дополнительно по желанию страхователя страховое покрытие может быть распространено и на косвенный финансовый ущерб, вызванный простоем машин и механизмов из-за поломок.

Страховая сумма в договоре страхования машин от поломок определяется аналогично договорам страхования имущества от огня. При наступлении страхового события убытки возмещаются в соответствии с правилами, предусмотренными для каждого из двух классификационных признаков ущерба: тотальный или частичный.

Тотальным ущербом называется ситуация, когда сумма затрат на восстановление и стоимость уцелевших частей оборудования в совокупности превышают оценочную стоимость имущества. В этом случае компенсационная выплата определяется на уровне стоимости имущества на момент страхового события с учетом износа.

Рис. 6.6. Основные риски, принимаемые на страхование в страховании

технических рисков

Частичный ущерб признается в случаях, когда поврежденное оборудование может быть восстановлено и приведено в состояние, пригодное для дальнейшего использования. В этой ситуации возмещение рассчитывается исходя из суммы, необходимой на ремонт, включая расходы на фрахт, за вычетом стоимости вторсырья.

Ставки страхового взноса при страховании промышленных машин и оборудования обычно колеблются в пределах 0,5—3,0% в год от стоимости страхуемого имущества, но иногда достигают 5—8%. При расчете тарифных ставок страховщики, как правило, ориентируются на тарифы, рекомендуемые союзом имущественных страховщиков. Однако каждая страховая компания имеет полную свободу в определении тарифа, но страхованию машин от поломок в зависимости от реальных факторов, влияющих на вероятность осуществления страхового события.