Расчет резерва незаработанной премии

Таким образом, страховая премия считается заработанной в размере, соответствующем периоду, истекшему до отчетной даты, а также по договорам, срок ответственности по которым истек в течение отчетного периода. Заработанная премия является доходом страховой организации и используется на оплату убытков по другим договорам страхования, формирование резервов убытков, покрытие расходов на ведение дела… Читать ещё >

Расчет резерва незаработанной премии (реферат, курсовая, диплом, контрольная)

Для уяснения сущности резерва незаработанной премии следует рассмотреть принцип разделения премии на заработанную и незаработанную. Деятельность страховой организации по заключению и ведению договоров страхования осуществляется постоянно, а регулярная отчетность предполагает определение объема ответственности страховщика на конкретную отчетную дату. При этом исходят из предположения, что ответственность по договору страхования, заключенному до отчетной даты, частично переносится за отчетную дату, на будущий период.

Страховая премия, соответствующая ответственности, переходящей на следующий период, обозначается как незаработанная премия. Часть ответственности, приходящаяся на отчетный период, признается условно исполненной, а соответствующая этому объему премия — заработанной.

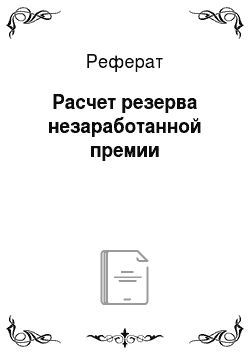

Механизм разделения премии иллюстрирует схема на рис. 10.7.

Заработанная премия на 31 декабря 2007 г. по договору № 1 соответствует периоду с 15 сентября по 31 декабря; по договору № 2 премия полностью заработана; по договору № 3 заработанная премия соответствует периоду с 30 ноября по 31 декабря 2007 г. Незаработанная (переносимая) премия на 2008 г. соответствует периоду с 1 января по 14 сентября по договору № 1 и периоду с 1 января по 29 мая по договору № 3.

Рис. 10.7. Механизм разделения премии на заработанную и незаработанную Схема не усложнена рассмотрением страховых событий и выплат, им сопутствующих.

Таким образом, страховая премия считается заработанной в размере, соответствующем периоду, истекшему до отчетной даты, а также по договорам, срок ответственности по которым истек в течение отчетного периода. Заработанная премия является доходом страховой организации и используется на оплату убытков по другим договорам страхования, формирование резервов убытков, покрытие расходов на ведение дела и другие потребности страховой организации по ее усмотрению.

Премия, не относимая к этим категориям, является незаработанной и соответственно подлежит резервированию.

Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы:

- — «pro rata temporis» (пропорционально сроку);

- — «одной двадцать четвертой» («1/24»);

- — «одной восьмой» («1/8»).

Основой расчета РНП по каждой учетной группе договоров служит начисленная страховая брутто-премия, уменьшенная на сумму начисленного вознаграждения за заключение договора страхования (сострахования) и отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством:

где БСП, — базовая страховая премия по i-му договору страхования; БП, — начисленная страховая брутто-премия по i-му договору страхования; КВ[ — комиссионное вознаграждение за заключение г-го договора страхования; О, — отчисления от страховой брутто-премии по i-му договору страхования. В качестве отчислений от страховой брутто-премии действующим законодательством предусмотрены отчисления в резерв предупредительных мероприятий (РПМ).

Для расчета РНП по договору, принятому в перестрахование, начисленная страховая брутто-премия уменьшается на сумму начисленного комиссионного вознаграждения, т. е. отчисления от страховой брутто-премии не предусмотрены.

Методом «pro rata temporis» можно производить расчет РНП по договорам, относящимся к любой учетной группе.

Незаработанная премия методом «pro rata temporis» определяется по каждому договору как произведение базовой страховой премии по договору на отношение неистекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях) по формуле.

где НПi — незаработанная премия по i-му договору; БСПi — базовая страховая премия по i-му договору;  — коэффициент для расчета незаработанной премии, оценивающий долю ответственности страховщика по i-му договору, приходящуюся на следующий за отчетным период; ni — срок действия i-го договора в днях; mi — число дней с момента вступления i-го договора в силу до отчетной даты.

— коэффициент для расчета незаработанной премии, оценивающий долю ответственности страховщика по i-му договору, приходящуюся на следующий за отчетным период; ni — срок действия i-го договора в днях; mi — число дней с момента вступления i-го договора в силу до отчетной даты.

Отличие методов «1/24» и «1/8» от метода «pro rata temporis» состоит в более усредненной оценке незаработанной премии. Продолжительность договоров страхования измеряется не с точностью до дня, а в календарных единицах — в периодах, что учитывается при расчете коэффициентов незаработанной премии К(:

где Ni — срок действия i-го договора в периодах; Мi — число периодов с момента вступления i-го договора в силу до отчетной даты.

Дискрет расчета в данных методах соответственно с точностью до полумесяцев или полутора месяцев.

По методу «1/24» срок действия договора страхования принимается в периодах, длительность которых — половина месяца. Например, если договор страхования заключен сроком на 12 месяцев, то принимается, что его длительность — 24 периода. При этом делается допущение, что даты начала действия договоров страхования приходятся на середину месяца, т. е. 15 число. Так, если договор страхования заключен 1 января сроком на 12 месяцев, то ответственность страховщика, переходящая на следующий отчетный период, измеряется 1/24 от начисленной страховой брутто-премии по i-му договору страхования.

Срок действия договора, не равный целому числу месяцев, равен ближайшему целому числу месяцев и не может быть меньше одного месяца.

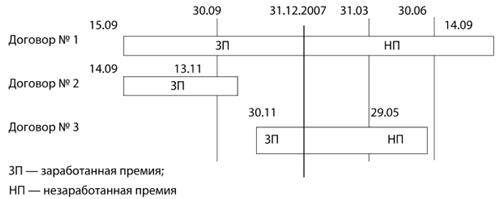

По каждой учетной группе договоров осуществляется группировка договоров страхования по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и с датами начала их действия, приходящимися на одинаковые месяцы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий по каждому договору, входящему в подгруппу.

Расчет РНП; по каждой; j-й учетной группе договоров методом " 1/24" («1/8») включает последовательность действий, представленную на рис. 10.8.

По методу «1/8» срок действия договоров принимается в периодах, длительность которых — половина квартала. Порядок расчета РНП по методу «1/8» аналогичен порядку, используемому по методу " 1/24" .

Рис. 10.8. Последовательность действий при расчете РНП по учетной группе договоров методом «1/24» («1/8»).

Методы «1/24» и «1/8» используются при расчете РНП только по договорам, относящимся к следующим учетным группам:

- — учетная группа 3. Страхование (сострахование) пассажиров (туристов, экскурсантов);

- — учетная группа 4. Страхование (сострахование) граждан, выезжающих за рубеж;

- — учетная группа 8. Страхование (сострахование) грузов;

- — учетная группа 9. Страхование (сострахование) товаров на складе;

- — учетная группа 13.1. Обязательное страхование (сострахование) гражданской ответственности владельцев транспортных средств;

- — учетная группа 13.2. Страхование (сострахование) гражданской ответственности владельцев транспортных средств, осуществляемое в рамках международной системы страхования «Зеленая карта» ;

- — учетная группа 19. Договоры, принятые в перестрахование (непропорциональные договоры).

Целесообразность использования усредненных методов расчета РНП — методов «1/24» или «1/8», для договоров учетных групп 3, 4, 8 и 9 определяется особенностями видов страхования, для которых характерными являются:

- — постоянно изменяющаяся стоимость объектов страхования (динамические колебания стоимости объектов);

- — открытая дата либо начала, либо окончания срока действия договора (например, при страховании груза);

- — заключение генерального договора, при котором взаиморасчеты ведутся не по каждому отдельному случаю, а сразу по их целой группе.

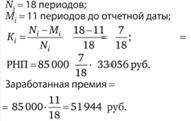

Сравним результаты расчета РНП, используя методы «pro rata temporis» и «1/24» по договору страхования грузов, относящемуся к учетной группе 8, на следующем примере.

Пример

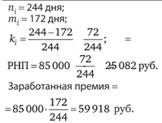

Срок действия договора страхования грузов — с 10 января по 10 сентября текущего года, премия по данному договору составила 100 тыс. руб.

Комиссионное вознаграждение, выплаченное за заключение договора, — 10%, отчисления в резерв предупредительных мероприятий — 5%.

Определить величину заработанной премии и резерва незаработанной премии на 30 июня текущего года, используя методы «pro rata temporis» и «1/24» .

Решение:

БСП = 100 000 — 0,1 · 100 000 — 0,05 · 100 000 = 85 000 руб.

Метод «pro rata temporis» . | Метод «1/24» . |

|  |

РНП, определяемый методом «pro rata temporis», позволяет рассчитать сумму незаработанной премии наиболее точно.

Использование методов «1/24» или «1/8» для расчета РНП по договорам непропорционального перестрахования (учетная группа 19) определяется в зависимости от порядка взаиморасчетов перестраховщика и перестрахователя, порядка определения величины ответственности перестраховащика: в конце срока действия договора или в любой момент действия договора перестрахования.