Управление запасами: теоретические основы

Сырье, материалы, комплектующие, топливо и т. д. — для производственных фирм это материальный запас, необходимый для организации производственного процесса. По мере вложения в этот процесс других материалов и труда они превращаются в запасы незавершенного производства или запасы в форме промежуточного продукта. Когда производство завершено, запас приобретает форму готовой продукции для данного… Читать ещё >

Управление запасами: теоретические основы (реферат, курсовая, диплом, контрольная)

В результате изучения главы 8 учебника обучающийся должен:

знать

- • принятую систему классификации материальных запасов;

- • сущность понятия оборачиваемости запасов и показатели, характеризующие этот процесс;

уметь

- • определять состав и основные функции типов, видов и частей запасов;

- • определять параметры, связанные с оценкой размера и управлением материальными запасами;

- • планировать этапы разработки и внедрения систем рационального управления запасами;

владеть

- • способностью провести сравнительный анализ основных систем регулирования запасов;

- • приемами экономико-математического моделирования в области управления запасами.

Классификация материальных запасов и интерпретация изменения их величины

Запасы, так же как и взаимодействующие с ними потоки, в логистических системах подразделяются на материальные, информационные, финансовые, трудовые и др. Все виды запасов, кроме материальных, принято называть резервами. Однако в бизнес-практике наиболее часто встречается управление именно товарно-материальными запасами.

Как уже отмечалось в разделе 7.1, материальные запасы являются экономической категорией и представляют собой находящиеся на различных стадиях производства и обращения продукцию производственно-технического назначения, предметы потребления и другие товарно-материальные ценности, ожидающие вступления в процесс производственного потребления, транспортировки (отгрузки) или продажи.

Так же как в случае с материальными потоками, разнообразие и различие функций запасов требует их классификации. Система классификации материальных запасов по основным признакам с позиций теории запасов приведена в табл. 8.1.

Таблица 8.1. Классификация материальных запасов.

Классификационный признак | Наименование классифика ционной группировки | Выделяемые группы запасов |

По предназначению в производственной или коммерческой деятельности. | Типы запасов. |

|

По экономическим функциям в воспроизводственном процессе. | Виды запасов. |

|

По причинам образования и функциям в логистическом процессе. | Части запаса. |

|

По предназначению в производственно-коммерческой деятельности материальные запасы классифицируют по типам (формам). Общепризнанными типами материального запаса являются:

- 1) сырье и материалы — собственно сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, горюче-смазочные материалы, тара и упаковка;

- 2) промежуточные продукты — полуфабрикаты собственного изготовления. Эта форма запаса полностью эквивалентна такому его виду, как запасы незавершенного производства;

- 3) готовая продукция — конечная продукция для данного предприятия и предназначенная для реализации (продажи) на сторону;

- 4) изделия для ремонта и содержания оборудования, машин, зданий, сооружений и т. д. Сюда также относят хозяйственный инвентарь, инструменты, малоценные и быстроизнашивающиеся предметы (МБП);

- 5) товары для перепродажи — промежуточные и конечные продукты в сферах распределения и обращения, которые не подвергаются переработке в данной конкретной фирме;

- 6) отходы производства, подразделяемые на возвратные и безвозвратные (чистые потери). Сюда же относят и вторичные материальные ресурсы (металлолом, макулатура и проч.);

- 7) сельскохозяйственные материалы, в составе которых выделяют: семена и посадочные материалы, корма и фураж, животные на откорме и молодняк животных.

Выделение первых пяти типов запасов является общепринятым в зарубежной литературе, которые иногда называют еще формами запасов, ограничиваясь лишь тремя основными: сырье и материалы (raw materials), промежуточные продукты (work-in-process) и готовая продукция (finished goods). В советской экономической науке и хозяйственной практике при предметном содержании материальных запасов в составе их форм сельскохозяйственные материалы выделяли отдельно[1]. Такой подход к выделению форм запасов вполне обоснован, так как сельскохозяйственному производству присуща некая специфика, что отражается на закономерностях формирования, хранения и потребления запасов. Значительная специфика наблюдается при образовании и утилизации запасов отходов производства и вторичных ресурсов, которую также надо учитывать.

Сырье, материалы, комплектующие, топливо и т. д. — для производственных фирм это материальный запас, необходимый для организации производственного процесса. По мере вложения в этот процесс других материалов и труда они превращаются в запасы незавершенного производства или запасы в форме промежуточного продукта. Когда производство завершено, запас приобретает форму готовой продукции для данного производителя. В целом формы запаса классифицируются в зависимости от объема вложенного в них труда, сырья и материалов. Такая классификация является относительной в том смысле, что конечная продукция одного производителя (поставщика) может являться лишь исходным материалом или полуфабрикатом для другого, т. е. быть готовой только к дальнейшему производственному потреблению.

Структура материального запаса фирмы по типам во многом определяется ее отраслевой принадлежностью, типом производства, уровнем ее специализации и кооперирования. В промышленности, как правило, наибольший удельный вес в структуре запаса составляют материалы и готовая продукция. В отдельных отраслях обрабатывающей промышленности с длительным производственным циклом преобладают запасы незавершенного производства (судостроение, авиастроение и т. п.). Для ряда отраслей сферы материального производства, в частности производителей потребительских товаров (например, предприятий пищевой промышленности), упаковка может представлять существенную составляющую материального запаса. В отдельных отраслях экономики, например сфере услуг и добывающих отраслях промышленности, значительная часть материального запаса может приходиться на изделия для ремонта и содержания помещений, зданий, сооружений, оборудования и других основных средств.

В дистрибьюторских фирмах и торговых компаниях основная форма запаса — это товары для перепродажи и в незначительной степени инвентарь, изделия для поддержания в исправном состоянии оборудования и помещений.

Сочетание форм запаса, выполняемых ими функций в процессе общественного воспроизводства, а также их местонахождения позволяет разделить совокупные материальные запасы на шесть видов, из которых только первые четыре вида рассматриваются в теории запасов.

- • Производственные запасы (manufacturing inventory) формируются в производственных и сервисных системах и предназначены для производственного потребления. Их основная функция — бесперебойное и надежное материально-техническое обеспечение производственного процесса, т. е. удовлетворение производственного спроса, который, как правило, является заданным. К производственным запасам относят предметы труда, поступившие к предприятию-потребителю, но еще не использованные и не подвергнутые переработке.

- • Запасы (или заделы) незавершенного производства

- (work-in-process inventory) — это промежуточные продукты, находящиеся на различных стадиях производственного процесса. Их основная задача — обеспечение непрерывности, равномерности и ритмичности производственных процессов. Среди них различают технологические, оборотные, транспортные и страховые. При управлении запасами незавершенного производства определяющими факторами являются особенности технологических процессов. Поэтому они являются одним из объектов управления в производственном менеджменте, хотя в нем и используются отдельные элементы теории запасов.

- • Товарные запасы включают в себя запасы готовой продукции на складах фирм-производителей, т. е. сбытовые запасы (merchandise inventory), и подавляющую часть запасов, находящихся в каналах сферы обращения. Последние, в свою очередь, подразделяются на запасы предприятий оптовой торговли (distribution inventory) и запасы организаций розничной торговли (trade inventory). Основная экономическая функция товарных запасов — обеспечение нормального хода процесса продаж путем компенсации колебаний в уровне спроса, который в данном случае является, как правило, стохастической величиной.

- • Транспортные запасы (in-transit inventory; transportation stock; pipeline stock), или товары в пути (товары отгруженные) — это часть производственных (товарных) запасов, находящихся в процессе доставки от поставщика к грузополучателю. С логистических позиций транспортные запасы представляют собой материальный поток в классической трактовке этого понятия.

- • Государственные материальные резервы (strategic reserves of the state), или стратегические запасы (strategic storage; security reserves) — это совокупность запасов средств производства и предметов потребления, создаваемых и поддерживаемых (обновляемых и пополняемых) для использования в непредвиденных и чрезвычайных обстоятельствах. Федеральный закон от 29.12.1994 № 79-ФЗ «О государственном материальном резерве» определяет госрезерв как особый федеральный запас материальных ценностей. Запасы госрезерва стратегических материалов и товаров предназначены для мобилизационных нужд, первоочередных работ по ликвидации последствий чрезвычайных ситуаций и стихийных бедствий, а также могут быть использованы для оказания гуманитарной помощи, оказания регулирующего воздействия на рынок, государственной поддержки отдельных отраслей, предприятий и проч.

Государственные материальные резервы и запасы домашних хозяйств (house-hold stock) не являются объектами исследования в теории запасов и далее рассматриваться не будут.

Основную часть совокупных материальных запасов составляют производственные и товарные запасы. Именно на управление этими видами запасов ориентированы теория запасов и логистика запасов. По причинам образования и выполняемым функциям производственные и товарные запасы можно условно разделить на четыре части: текущую, подготовительную, страховую и сезонную. Иногда еще выделяют спекулятивную часть, но такой подход не является общепризнанным.

Текущие (циклические, или регулярные) запасы (base stock, cycle stock, lot-size stock) обеспечивают непрерывность снабжения производственного процесса между двумя очередными поставками или бесперебойность процесса реализации (продаж). Текущие запасы образуются по двум причинам:

- — из-за несоответствия объемов поставки объемам разового производственного потребления или объемов закупки объемам продаж;

- — из-за разрыва во времени между моментом поступления материального ресурса и началом его производственного потребления или реализации.

Текущие запасы составляют основную часть производственных и товарных запасов. Они находятся, как правило, в динамике, т. е. их уровень (размер) является переменной величиной.

Подготовительные запасы (preparatory inventory) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса) или из-за проведения дополнительного контроля их качества (например, входной лабораторный контроль в химической, пищевой промышленности и ряде других отраслей). Подготовительная часть может выделяться и в товарных запасах в случае, когда необходимо дополнительно подготовить материальные ресурсы к отпуску потребителям или товары к продаже (например, расфасовка и т. д.).

Страховые (гарантийные, или буферные) запасы (stabilisation stock, safety stock, buffer stock, fluctuation stock) необходимы для обеспечения непрерывного хода логистического процесса в случае непредвиденных обстоятельств: отклонений в периодичности и в объеме партии поставки от запланированной, изменения интенсивности потребления материального ресурса или при резких колебаниях величины спроса. Страховые запасы обеспечивают надежность соответствующих логистических процессов. В отличие от текущей части размер страховых запасов — величина постоянная. При нормальных условиях работы эти запасы являются неприкосновенными.

Сезонные запасы (seasonal inventory) образуются при сезонном характере производства продуктов, их потреблении или вызваны действием транспортного фактора. Они призваны обеспечить нормальную работу в период сезонных перерывов в производстве или транспортировке, а также сгладить сезонные колебания величины спроса.

Выделяют еще некоторые разновидности материальных запасов в зависимости от их уровня, возможностей дальнейшего использования и др.

Переходящие запасы (final stock; residual inventory) — под ними понимают остатки материальных ресурсов на конец отчетного периода. Они предназначены для обеспечения непрерывности производства и потребления в следующем за отчетным периодом до момента поступления очередной партии поставки.

Наличные запасы (inventory on hand) — все виды запасов, хранящиеся на момент учета в логистической системе.

Неликвидные запасы (dead stock; unsellable inventory) — товарные запасы, не реализуемые в течение длительного времени. Этот вид запасов в англоязычной литературе часто называют еще «мертвыми» или «отжившими» запасами.

Излишние (или неиспользуемые) запасы (unneeded stock) — производственные или товарные запасы, потребность в которых отсутствует.

Сверхнормативные запасы (surplus stock; excess inventory) — те, уровень которых превышает установленные нормы запасов. В планово-распределительной экономике нормирование запасов носило директивный характер и было одним из инструментов централизованного управления. В рыночной экономике необходимость нормирования запасов определяется конкурентными условиями внешней среды с целью снижения логистических издержек.

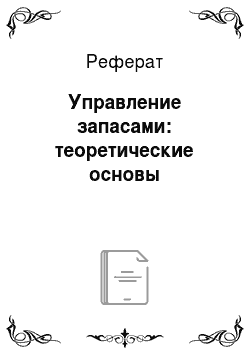

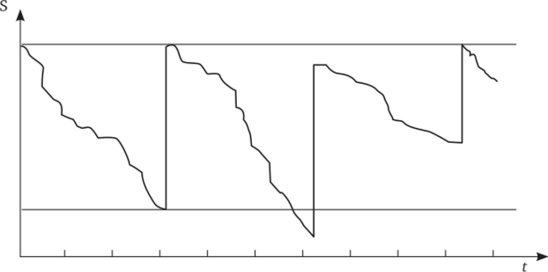

Запасы находятся в движении (или динамике), что может быть представлено в графической или аналитической форме. На рис. 8.1 и 8.2 приведены наиболее типичные случаи движения текущих запасов.

Рис. 8.1. Графическая интерпретация движения текущего производственного (или товарного) запаса.

Рис. 8.2. Графическая интерпретация движения текущего сбытового запаса иди запасов незавершенного производства.

Следует заметить, что если в логистическом менеджменте традиционно принято говорить о движении текущего запаса (inventory flow), то это не совсем соответствует действительности. Строго говоря, в данном случае речь идет не о движении самого запаса (это материальные ресурсы, находящиеся в процессе хранения или выполнения с ними некоторых других логистических операций), а об изменении величины (размера) текущей части производственного либо товарного запаса (в некоторых отдельных случаях это может быть и текущая часть запасов незавершенного производства или даже подготовительная часть производственного или товарного запаса).

В реальных логистических системах характер формирования и расхода запаса может быть самым разнообразным, но, как правило, динамика размера сбытовых запасов и запасов незавершенного производства производственных структур имеют более сложные закономерности по сравнению с производственными запасами.

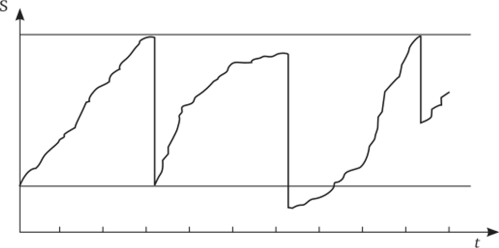

Для примера на рис. 8.3 приведены графики изменения величины сбытового запаса конкретного предприятия (швейная промышленность) по трем ассортиментным позициям (изделиям) за один и тот же период времени.

Представленные диаграммы свидетельствуют о достаточно сложном характере изменения величины сбытовых запасов в конкретных бизнес-процессах. Из них видно, что в общем случае движение запаса отображается некоторой кривой линией (прямая является лишь частным случаем) в интервалах между.

Рис. 8.3. Примеры движения текущего сбытового запаса производственной фирмы.

смежными поставками, которая зависит от начального уровня запаса, характера поступления материального (товарного) ресурса и характера его расхода (потребления, отгрузки, продажи). Расход материального запаса может носить непрерывный или дискретный характер. Большинство экономических процессов (в том числе и логистических) носит дискретный.

8.2. Параметры запасов и показатели их оборачиваемости _.

характер, но часто в целях упрощения их представляют как непрерывные (например, в пределах одной единицы времени).

Аналитически движение текущей части запаса может рассматриваться как разность функций, описывающих интенсивность входного и выходного материальных потоков логистической системы (узла, звена):

где S0 — начальный запас, т. е. размер запаса на момент времени t = 0; Рвх (0 — функция, определяющая входной материальный поток; Рвых(г) — функция, описывающая движение выходного материального потока.

Количественная определенность уровней материального запаса позволяет применять к описанию их динамики методы экономико-математического моделирования, что детально будет продемонстрировано ниже.

- [1] См.: Фасоляк Н. Д. Управление производственными запасами (экономический аспект проблемы). М.: Экономика, 1972. С. 14.