Практикум.

Контроллинг

Задание 3. Компания занимается продажей продукции Л и В. В 2014 г. ассортимент продукции был запланирован в соотношении 55% (продукция Л, реализуется по цейс 10 ден. ед.) и 45% (продукция В, реализуется по цене 8 ден. ед.). Доля переменных затрат в выручке составляет 90 и 75% соответственно. Постоянные затраты были запланированы в размере 250 тыс. ден. ед. Фактически ассортимент составил… Читать ещё >

Практикум. Контроллинг (реферат, курсовая, диплом, контрольная)

Вопросы и задания для самоконтроля.

- 1. Охарактеризуйте релевантные и иррелевантные затраты.

- 2. В чем заключаются различия между релевантными затратами и полной себестоимостью?

- 3. Какие категории затрат являются существенными для обоснования управленческих решений?

- 4. Что такое безвозвратные затраты? Приведите примеры безвозвратных затрат.

- 5. Охарактеризуйте модель «объем — затраты — прибыль». В каких ситуациях обоснования управленческих решений применяется данная модель? На основе какой системы учета возможно применение модели ОЗП на практике?

- 6. Какова геометрическая интерпретация основных параметров модели ОЗП?

- 7. Приведите определение маржинального дохода. Какова его геометрическая интерпретация? Объясните смысл выражения «вклад на покрытие».

- 8. Как связаны между собой показатели маржинального дохода и прибыли? В чем состоят преимущества маржинального дохода по сравнению с прибылью при обосновании решений короткого периода?

- 9. Что представляет собой точка безубыточности? Какова геометрическая интерпретация точки безубыточности? Как определить точку безубыточности?

- 10. Дайте определение и объясните экономический смысл показателя «уровень маржинального дохода».

- 11. Что такое безубыточный оборот? Как рассчитывается безубыточный оборот?

- 12. Каков экономический смысл и геометрическая интерпретация показателей «зона операционной безопасности» и «уровень операционной безопасности»?

- 13. На базе каких допущений строится модель ОЗП? Охарактеризуйте степень реалистичности каждого из допущений.

- 14. Охарактеризуйте возможность использования модели ОЗП в случае нарушения допущений о линейности функций затрат и выручки.

- 15. Как влияет многономенклатурность производства на расчет точки безубыточности и безубыточного оборота? Исходя из какого предположения осуществляется расчет продуктовых точек безубыточности?

- 16. Приведите примеры ситуаций, ориентированных на минимум затрат.

- 17. Приведите примеры ситуаций, ориентированных на максимум прибыли.

- 18. Каково предназначение и особенности понятий инкрементных затрат и выручки? Приведите примеры использования данных понятий.

- 19. Какую роль при обосновании управленческих решений играет фактор наличия неиспользованной производственной мощности?

- 20. Какую роль при обосновании краткосрочных управленческих решений играют нестоимостные факторы? Приведите примеры.

- 21. Обсудите проблемы обоснования решений по замене оборудования.

- 22. Подготовьте сообщения об использовании линейного программирования для обоснования управленческих решений при наличии нескольких ограничивающих факторов.

- 23. Обсудите проблемы релевантной информации при решении ситуаций, связанных с обоснованием решений по отказу от продукции и по замене продукции.

Практические задания Задание 1. Строительной компании предложен небольшой заказ, для выполнения которого потребуются следующие материалы: 200 м3 кирпича, 30 т цементирующей смеси, другие материалы. О стоимостных характеристиках этих материалов известно следующее:

- • цементирующая смесь, необходимая для выполнения заказ, в настоящее время у компании имеется в запасе. Смесь была приобретена по цене 20 ден. ед/т месяц назад для выполнения одного контракта, но договор не был заключен. В настоящее время эту смесь планировалось продать по цене 10 ден. ед/т;

- • кирпич: необходимый для выполнения объем в 200 м3 был заказан по цене 8 ден. ед/м3, но с момента заказа закупочная цена изменилась и в настоящей момент составляет уже 9 ден. ед/м3;

- • общая сумма затрат на другие материалы составит 1000 ден. ед.

Бухгалтерия компании оценивает материальные запасы по методу FIFO.

Дайте стоимостную оценку материальной составляющей себестоимости заказа для обоснования целесообразности его выполнения.

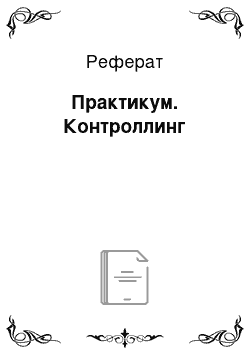

Задание 2. Известен общий вид зависимостей, отражающих поведение затрат Z и выручки Е в условиях нелинейности:

и, соответственно, где Q — объем деятельности;

ZIK), Znel, Zne2 — параметры функции затрат;

Ь{, Ь2 — параметры функции выручки.

Выведите формулу для расчета точки безубыточности, постройте график.

Задание 3. Компания занимается продажей продукции Л и В. В 2014 г. ассортимент продукции был запланирован в соотношении 55% (продукция Л, реализуется по цейс 10 ден. ед.) и 45% (продукция В, реализуется по цене 8 ден. ед.). Доля переменных затрат в выручке составляет 90 и 75% соответственно. Постоянные затраты были запланированы в размере 250 тыс. ден. ед. Фактически ассортимент составил: продукция Л — 30%, продукция В — 70%.

Определите плановую и фактическую точки безубыточности как для предприятия в целом, так и для продуктов Л и В. Объясните полученные результаты.

Задание 4. Известны данные, характеризующие деятельность компании, которая производит один вид продукции за год:

1) количество единиц реализованной продукции, соответствующее ее нормальному объему деятельности…100 тыс. ед.;

- 2) цепа реализации…20 ден. ед/ед.;

- 3) количество основных материалов, израсходованных

на производство единицы продукции…2 кг/сд.;

- 4) стоимость единицы материала…3,5 ден. ед/кг;

- 5) сдельная заработная плата основных

производственных рабочих…4,5 ден. ед/ед.;

- 6) ставка отнесения переменных накладных расходов…1,5 ден. ед/ед.;

- 7) ставка отнесения постоянных производственных

накладных расходов…2 ден. ед/ед.;

8) сбытовые и управленческие накладные расходы (постоянные)…150 тыс. ден. ед/год.

- 1. Подготовьте отчет о прибылях и убытках за год, выявив объем прибыли (убытка).

- 2. Определите точку безубыточности, зону и уровень операционной безопасности.

- 3. Руководство компании, изучив условия сбыта продукции в перспективе, считает необходимым повысить показатель уровня операционной безопасности на 10%. Предложите несколько вариантов решения этой задачи и подкрепите свои предложения расчетами.

Задание 5. Компания производит шесть видов продукции, для каждого из которых требуется материал САЛ. Ниже приведены данные о количестве единиц этого материала, необходимых для изготовления единицы продукции каждого вида, а также другие характеристики процесса их изготовления и данные о спросе на эту продукцию.

Исходные данные.

Показатели. | Продукция. | |||||

А | В | С | D | Е | F | |

Количество единиц материала САЛ на единицу продукции, кг. | 1,5. | 2,5. | 2,0. | 3,5. | 3,0. | 1,0. |

Стоимость прочих материалов, ден. ед/ед. | 1,0. | 1,0. | 3,0. | 1,0. | 4,0. | 2,0. |

Переменные затраты труда на единицу продукции, ден. ед/ед. | 2,4. | 2,4. | 1,2. | 1,2. | 4,8. | 3,2. |

Спрос, ед/мес. | 2000,0. | 3000,0. | 5000,0. | 6000,0. | 8000,0. | 5000,0. |

Цена реализации, ден. ед/ед. | 15,0. | 14,0. | 17,0. | 14,0. | 25,0. | 8,0. |

Известно также, что ставка переменных накладных расходов на предприятии составляет 50% от переменных затрат, но оплате труда. Рыночная цена материала САЛ составляет 2 ден. ед/кг. Данный материал является дефицитным, и в настоящее время возможно приобретение его лишь в количестве 50 тыс. кг.

Составьте производственную программу на месяц, которая позволит получить предприятию максимальную прибыль.

Задание 6. В соответствии с разработанным планом установлены следующие показатели работы компании:

- 1) годовая производственная мощность предприятия…70 тыс. ед.;

- 2) нормальный объем деятельности (производство и реализация)… 50 тыс. ед.;

- 3) удельные прямые материальные затраты…2,4 ден. ед/ед.;

- 4) удельные затраты по оплате труда (переменные)…4 ден. ед/ед.;

- 5) переменные производственные накладные расходы…1,2 ден. ед/ед.;

- 6) постоянные производственные накладные расходы…2 ден. ед/ед.;

- 7) сбытовые расходы (переменные)…0,8 ден. ед/ед.;

- 8) постоянные административно-управленческие расходы…0,6 ден. ед/ед.;

- 9) норма прибыли относительно выручки…20%.

Предприятию сверх установленного плана был предложен заказ на изготовление 10 тыс. ед. продукции, для выполнения которого потребуется специальная оснастка разового использования стоимостью 15 тыс. ден. ед.

Определите, какой будет минимальная цена выполнения данного заказа.

Задание 7*. Ниже приведены показатели работы предприятия по производству ювелирных изделий, запланированные на предстоящий период.

Краткосрочный расчет результата продуктовых групп и предприятия.

Показатель. | Продуктовые группы. | Всего. | ||||||

В | С | D | Е | F | G | |||

Выручка, тыс. ден. ед. | ||||||||

Переменные затраты, тыс. ден. ед. | ||||||||

Маржинальный доход, тыс. ден. ед. | ||||||||

Постоянные затраты, тыс. ден. ед. | —. | —. | —. | —. | —. | —. | —. | |

Операционная прибыль, тыс. ден. ед. | ; | ; | ; | ; | ; | ; | ; | |

Уровень маржинального дохода, %. | ||||||||

Ранг продуктовой группы по уровню маржинального дохода. | ||||||||

Проанализируйте группу продуктов, построив график прибыли:

- 1. Определите точку безубыточного оборота.

- 2. Покажите на графике уровень маржинального дохода для каждого из рассматриваемых продуктов.

- 3. Покажите, что произойдет, если уровень маржинального дохода продукта, имеющего самый высокий ранг, уменьшится.

- 4. Предложите меры, которые могут быть предприняты для того, чтобы выйти на запланированное значение прибыли.

Методические рекомендации.

Для построения графика прибыли в случае многономенклатурного производства необходимо произвести ряд предварительных расчетов:

- 1) упорядочить изделия по убыванию величины уровня маржинального дохода;

- 2) последовательно рассчитать величину покрытия постоянных затрат за счет значений валового маржинального дохода по каждому виду продукции в последовательности, установленной на первом этапе, в соответствии с указанным ниже порядком действий:

Сумма постоянных затрат за период. | ^ПО. |

Валовый маржинальный доход продукции того вида, которому соответствует наивысшее значение уровня маржинального дохода 1. | МП, |

Промежуточная сумма. | ~Zno + MD{ |

Валовый маржинальный доход продукции того вида, которому соответствует наивысшее после предыдущего значение уровня маржинального дохода 2. | md2 |

1 Задание подготовлено студенткой НИУ ВШЭ Е. О. Суви.

Промежуточная сумма. | _Zno + MD, + + md2 |

Операционная прибыль. | G |

3) последовательно рассчитывать кумулятивное значение выручки от реализации производимых видов продукции в порядке, установленном на первом этапе:

Выручка продукции того вида, которому соответствует наивысшее значение уровня маржинального дохода 1. | |

Выручка продукции того вида, которому соответствует наивысшее после предыдущего значение уровня маржинального дохода 2. | е2 |

Промежуточная сумма. | ?, + Е2 |

Общая выручка. | Е |

На основании расчетов постройте график, выполнив следующие действия:

- • на горизонтальной оси откладываются значения кумулятивной выручки от реализации (Еи Ех + Е2,…, Е);

- • по левой вертикальной оси — значение постоянных затрат, которое при отсутствии выручки является убытком, т. е. имеет отрицательное значение (-ZII0);

- • по правой вертикальной оси, которая проходит через точку плановой выручки, — планируемое значение прибыли G;

- • от точки постоянных затрат на левой вертикальной оси вверх откладываются промежуточные значения кумулятивного маржинального дохода (-ZIIO + MD{} -Zno + MDj + MD2,…);

- • на плоскость графика наносятся точки, имеющие своими координатами значения кумулятивной выручки и соответствующего кумулятивного маржинального дохода, например, (Е{, -Zno + MDj), (Еj + Е2, -Zno + MDj + MD2) и т. д.;

- • точки, нанесенные на плоскость графика, последовательно соединяются.

Таким образом, линия, соединяющая точку постоянных затрат (на левой вертикальной оси) и точку прибыли (на правой вертикальной оси), представляет собой линию общего уровня маржинального дохода.

Тесты.

- 1.1. Иррелевантные затраты:

- а) не следует включать в рассматриваемые альтернативные предложения;

- б) можно включать в рассматриваемые альтернативные предложения;

- в) следует л ибо включить во все рассматриваемые альтернативные предложения, либо исключить из всех альтернатив;

- г) к альтернативным предложениям не имеют никакого отношения.

- 1.2. Основным аналитическим инструментом обоснования краткосрочных управленческих решений является:

- а) анализ рентабельности;

- б) анализ динамики полной себестоимости;

- в) анализ отклонений;

- г) анализ связи объема деятельности, затрат и прибыли.

- 1.3. Постоянные затраты равны 40 000 ден. ед., удельные переменные затраты — 5 ден. ед/шт., цена реализации — 10 ден. сд., текущий объем реализации — 10 000 шт. Уровень операционной безопасности составляет: а) 5%;

- б) 10%;

- в) 20%;

- г) 25%.

- 1.4. Предприятиями, производящими несколько видов продукции, модель безубыточности:

- а) не используется;

- б) может быть использована с учетом структуры ассортимента;

- в) может быть использована с помощью соответствующего распределения постоянных затрат;

- г) может быть использована без введения каких-либо дополнительных приемов.

- 1.5. Точка безубыточности должна быть достигнута за срок, равный:

- а) одному году;

- б) одному кварталу;

- в) одному месяцу;

- г) плановому периоду;

- д) в долгосрочной перспективе.

- 1.6. Уровень маржинального дохода показывает:

- а) сколько копеек маржинального дохода приходится на один рубль выручки;

- б) сколько копеек прибыли приходится на один рубль выручки;

- в) сколько копеек маржинального дохода приходится на один рубль совокупных затрат;

- г) сколько копеек маржинального дохода приходится на один рубль прибыли.

- 1.7. Иррслсвантные затраты:

- а) всегда являются результатом ранее принятых решений;

- б) являются определенной категорией будущих затрат;

- в) могут быть как определенной категорией будущих затрат, так и результатом ранее принятых решений;

- г) представляют собой группу затрат, которые, но решению руководства исключены из сферы анализа.

- 1.8. Безубыточный оборот компании, торгующей одним видом продукции, в прошлом месяце составил 1600 ден. ед. при переменных удельных затратах, равных 6 ден. ед/ед., и постоянных затратах в размере 400 ден. ед. По какой цене компания продавала свою продукцию:

- а) 10 ден. ед.;

- б) 8 ден. ед.;

- в) 6 ден. ед.;

- г) 4 ден. ед.

- 1.9. Выручка — это величина:

- а) всегда иррслсвантная;

- б) всегда релевантная;

- в) может быть как релевантной, так и иррелевантной величиной в зависимости от обстоятельств;

- г) может быть как релевантной, так и иррелевантной величиной в зависимости от решения руководства.

- 1.10. Уровень операционной безопасности представляет собой:

- а) оценку эффективности работы предприятия;

- б) оценку степени операционного риска;

- в) оценку результативности работы предприятия;

- г) оценку степени экономичности работы предприятия.

- 1.11. Инкрементные затраты — это синоним:

- а) предельных затрат;

- б) дополнительных затрат;

- в) иррелеватных затрат;

- г) удельных затрат.

- 1.12. Постоянные затраты:

- а) не могут быть затратами инкрементными, поскольку не могут изменяться при изменении объема деятельности;

- б) всегда рассматриваются в качестве инкрементных затрат, так как существование бизнеса без постоянных затрат невозможно;

- в) являются инкрементными, если их величина обусловлена ранее принятым решением;

- г) являются инкрементными в том случае, если дополнительный объем продукции порождает возникновение каких-либо затрат, относящихся к категории постоянных.

- 1.13. Ограничивающим фактором при определении производственной программы предприятия в рыночных условиях является:

- а) наличие узких мест в сфере изготовления продукции;

- б) потребительский спрос на продукцию предприятия;

- в) наличие узких мест в сфере снабжения предприятия;

- г) наличие узких мест в сфере сбыта продукции;

- д) любое из вышеназванных обстоятельств или их сочетание.

- 1.14. К категории проблем, ориентированных на минимум затрат, относятся ситуации, связанные:

- а) обоснованием инвестиционных решений;

- б) организацией производства, но не связанные с долгосрочными существенными изменениями мощности;

- в) выбором стратегии;

- г) выбором тактических решений.

- 1.15. При планировании производственной программы в условиях наличия одного узкого места наиболее существенной характеристикой функционирования предприятия является:

- а) валовый маржинальный доход;

- б) валовая прибыль;

- в) удельный маржинальный доход;

- г) удельная прибыль;

- д) маржинальный доход на единицу ограничивающего фактора.