Системы показателей.

Контроллинг

Исходя из этого, авторы подхода относят к квадранту I системы показателей с наименьшей степенью проявления как сбалансированности, так и взаимосвязи. В качестве примера может служить любая совокупность показателей, предназначенных для отражения состояния бизнес-процесса, вызывающего пристальное внимание. В квадрант II попадают системы тесно связанных стоимостных показателей, например, формула… Читать ещё >

Системы показателей. Контроллинг (реферат, курсовая, диплом, контрольная)

При рассмотрении социально-экономических аспектов исполнения плана нельзя не заметить, что, как и на этапе целеполагания и разработки планов, для практической реализации управленческого процесса требуется значительное количество разнообразных показателей. По мере освоения разделов и тем управленческого учета мы познакомились с различными показателями:

- • абсолютными (прибыль) и относительными (рентабельность);

- • стоимостными (выручка) и нестоимостными (продолжительность производственного цикла);

- • количественными (объем произведенной продукции) и качественными (степень удовлетворенности персонала);

- • ретроспективными (отчетными) и перспективными (плановыми);

- • общими (уровень совокупного маржинального дохода) и частными (маржинальный доход, приходящийся на единицу ограничивающего фактора определенного вида) и др.

Мы убедились, что на основе показателей принимаются управленческие решения и делаются выводы об успехах или неудачах компании, отдельных сегментов компании, устанавливается уровень вознаграждения ее сотрудников, постановка целей компании принимает форму разработки систем показателей. Полезность показателей, как утверждают Ю. Вебер и У. Шеффер, объясняется тем, что «менеджеры улучшают свое понимание бизнеса с помощью показателей и систем показателей и используют их как инструмент коммуникации и внедрения»[1][2].

В отечественной теории и практике экономики и управления предприятием проблемам использования различных показателей традиционно уделяется пристальное внимание, но большинство широко используемых систем показателей построены на данных финансовой, т. е. внешней отчетности (система показателей оценки финансово-хозяйственной деятельности). Данный блок аналитических приемов, безусловно, имеет большое значение и может быть использован не только для анализа внешними, но и внутренними пользователями. Так, например, широко используется предложенная профессором А. Д. Шереметом концепция комплексного экономического анализа, выделяющая количественные и качественные факторы использования производственных ресурсов (факторы экстенсификации и интенсификации соответственно). Данная концепция, моделирующая взаимосвязи между финансовыми1 показателями интенсификации, характеризующими «экономичность хозяйственной деятельности», принимает вид следующего преобразования формулы рентабельности капитала[3][4]:

где F — основные производственные средства (фонды);

Е — оборотные средства;

К — авансированный капитал;

N — продукция;

S — себестоимость продукции;

А — амортизация;

М — материальные затраты;

U — оплата труда персонала;

Р — прибыль.

В соответствии с данным подходом показатель рентабельности капитала «позволяет выделить пять факторов интенсификации: U / N — оплатоемкость продукции; М / N — материалоемкость продукции; А / N — амортизациоемкость продукции; F / А — оборачиваемость основного капитала; Е / N — оборачиваемость оборотного капитала»[4].

Определенные научно-аналитические приемы, разработанные первоначально на основе стоимостных показателей, в настоящее время получают и более широкое применение. Например, идея использования для оценки деловой активности предприятия нормативного соотношения между показателями динамики важнейших характеристик его деятельности[6]:

где Тр — темп роста прибыли;

Т, — темп роста объема реализации;

Тс — темп роста совокупного авансированного капитала — в настоящее время применяется на более широком спектре характеристик (некоторые из них не являются стоимостными) для оценки социально-экономической эффективности деятельности организаций государственного сектора1.

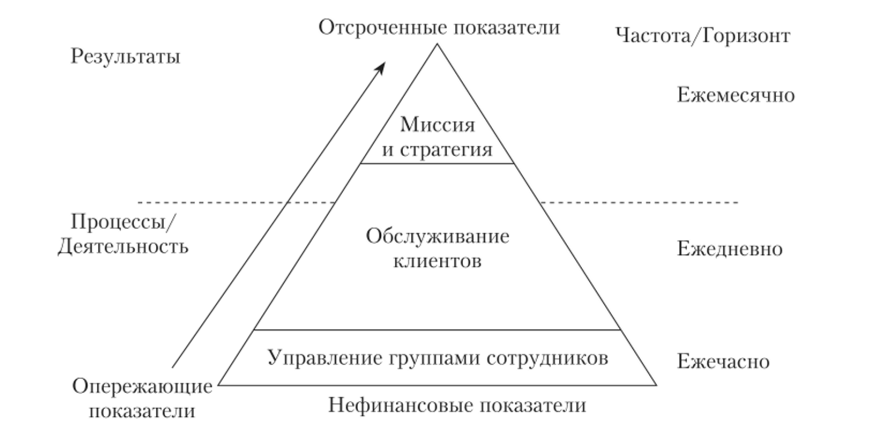

В исследованиях англо-американской экономической школы интерес к проблемам выбора и установления взаимосвязей между показателями в последние десятилетия формируется под влиянием таких концепций, как система сбалансированных показателей и управление результативностью. Большое значение данные концепции придают увязке показателей с планом деятельности и формулировке их в такой форме, чтобы все работники компании могли понимать, каково влияние их участия на процесс осуществления избранной стратегии. Данный подход реализуется путем «каскадирования» показателей (рис. 6.2).

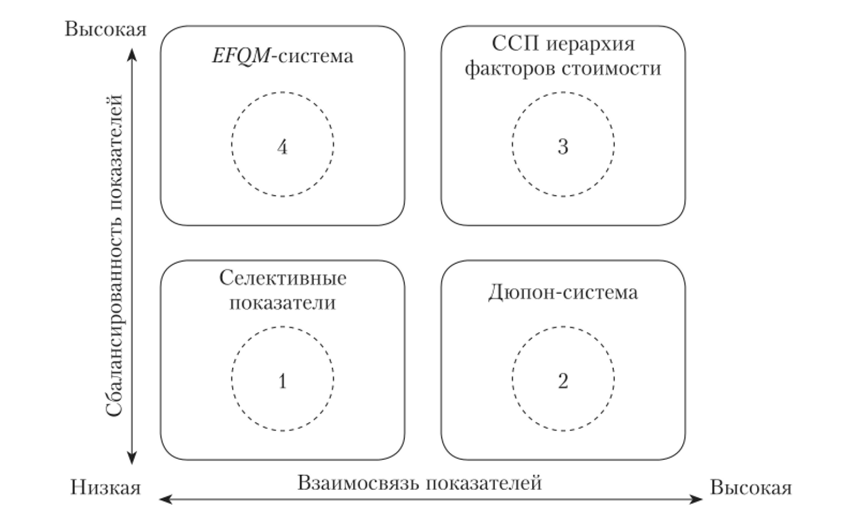

Континентальная экономическая школа также много внимания уделяет вопросам исследования видов и функций показателей, а также систем показателей, подчеркивая их значимость, основанную на том, что с их помощью достигается прозрачность процессов, происходящих на предприятии. В начале XXI в. немецкими исследователями на основании таких признаков, как сбалансированность и взаимосвязь показателей, была разработана классификация систем показателей, выделяющая четыре категории систем (рис. 6.3).

В данном случае сбалансированность рассматривается в качестве характеристики продуманного введения в систему как финансовых, так и нефинансовых показателей, а взаимосвязь трактуется как наличие зависимости между используемыми показателями, которая может иметь различные формы и интенсивность проявления, начиная от математических зависимостей до классификации[7][8].

Исходя из этого, авторы подхода относят к квадранту I системы показателей с наименьшей степенью проявления как сбалансированности, так и взаимосвязи. В качестве примера может служить любая совокупность показателей, предназначенных для отражения состояния бизнес-процесса, вызывающего пристальное внимание. В квадрант II попадают системы тесно связанных стоимостных показателей, например, формула Дюпон. Для квадранта III характерна наиболее высокая степень проявления взаимосвязей и сбалансированности. Поэтому представителем данной категории систем показателей признана система сбалансированных показателей. В качестве примера представителей IV квадранта рассматривается EFQM-cucrewd показателей Европейского фонда качественного менеджмента[9], основанная на стремлении компаний к повышению качества всех внутрифирменных процессов и вниманию требованиям клиентов. EFQM используется компаниями с целью самодиагностики, обладает развернутой совокупностью перспектив, по которым осуществляется оценка деятельности компании, но не предусматривает столь проработанных связей между ними, как ССП.

Рис. 6.2. Системы показателей: иерархия нисходящих показателей

Рис. 6.3. Схема классификации систем показателей2

Признание полезности разработки и использования как отдельных показателей, так и систем показателей, вместе с гем обязывает обратить внимание и на определенные, вызывающие озабоченность аспекты их применения, среди которых прежде всего обращают внимание на такие обстоятельства[10], как:

- • ориентация на избранный показатель может исключать из сферы внимания менеджеров целые сферы функционирования компании, если они не учитываются с помощью данного показателя;

- • вероятность потери предприятием эффективности при несоответствии установленных значений показателей среднеотраслевым значениям.

- [1] Бедность — проблема не только развивающихся стран / М. Юнус [и др.] // HarvardBusiness Review. 2015. Март. С. 39—47.

- [2] Вебер /О., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с предисл.С. Г. Фалько. С. 174.

- [3] Использована авторская формулировка, см.: Шеремет А. Д. Комплексный экономический анализ деятельности предприятия // Бухгалтерский учет. 2001. № 13. С. 76—78.

- [4] Шеремет А. Д. Комплексный экономический анализ деятельности предприятия.С. 76−78.

- [5] Шеремет А. Д. Комплексный экономический анализ деятельности предприятия.С. 76−78.

- [6] Ковалев В. П., Патров В. В. Как читать баланс. 3-е изд., перераб. и доп. М.: Финансыи статистика, 2000. С. 252.

- [7] Калабина Е. Г. Конструирование оценки социально-экономической эффективностидеятельности организаций государственного сектора экономики: науч.-практич. пособие. Екатеринбург: Изд-во УГЭУ, 2005.

- [8] Вебер /О., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с предисл.С. Г. Фалько. С. 158.

- [9] Вебер 10., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с предисл.С. Г. Фалько. С. 169- 172.

- [10] Там же. С. 175.