Налично-денежный оборот и его прогнозирование

В России к этому присоединяются задачи реформирования сети учреждений Банка России, осуществляющих кассовое обслуживание: в 2016 г. закрыто 33 расчетно-кассовых центра, к 2021 г. территориальная сеть сократится до 112 учреждений. Реинжиниринг отдельных бизнес-процессов, внедрение методов процессного управления включает регулирование численности работников и нормирование производительности труда… Читать ещё >

Налично-денежный оборот и его прогнозирование (реферат, курсовая, диплом, контрольная)

Налично-денежное обращение, наряду с безналичным оборотом, образует единую систему денежного оборота, содержание и принципы которого рассмотрены выше. Налично-денежное обращение — это непрерывно протекающий процесс обращения наличных денег в качестве средства обращения и обмена.

Есть ли различие между терминами «налично-денежное обращение» и «наличный денежный оборот»? Это близкие термины, нередко отождествляемые в научной и учебной литературе. Тем не менее, наличный денежный оборот — более широкое понятие. Он включает не только обращение денег, но и их предварительную эмиссию, все трансферты, связанные с нею, а также с изъятием денег из обращения.

Наличные деньги на монопольной основе эмитируются центральным банком, через расчетно-кассовые центры центрального банка поступают в операционные кассы банков и (или) кассы предприятий. Одновременно происходит встречное движение денег — их инкассирование в кассы банков.

Таким образом, собственно обращению денег предшествует их эмиссия. Механизм налично-денежной эмиссии рассмотрен в гл. 3. На этой основе возникает внутрисистемный банковский сегмент оборота наличных денег, организуемый специальными подразделениями центрального банка — расчетно-кассовыми центрами.

Системообразующим функциональным элементом в организации и контроле налично-денежного обращения является центральный банк. В России этот процесс регламентируется гл. 6 Федерального закона «О Центральном банке Российской Федерации (Банке России)», рядом положений и инструкций. На Банк России возлагаются следующие функции по организации денежного обращения:

- • прогнозирование и организация производства, в том числе размещение заказа на изготовление банкнот и монеты Банка России у организации, изготавливающей банкноты и монету Банка России, перевозка и хранение банкнот и монет Банка России, создание их резервных фондов;

- • установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- • установление признаков платежеспособности банкнот и монет Банка России, порядка уничтожения банкнот и монет Банка России, а также замены поврежденных банкнот и монет Банка России;

- • определение порядка ведения кассовых операций.

Налично-денежный оборот осуществляется при участии структурных подразделений Банка России — расчетно-кассовых центров ЦБ РФ (РКЦ), взаимодействующих с банками. Расчетно-кассовые центры и банки совместно организуют оборот наличных денег между предприятиями, учреждениями, организациями, населением.

На РКЦ, помимо осуществления расчетов между банками возложена, организация наличного денежного оборота:

- • осуществление кассового обслуживания банков;

- • хранение наличности и операции с нею;

- • обеспечение ее сохранности;

- • расчетно-кассовое обслуживание органов государственной власти;

- • счетов бюджетов и Федерального казначейства;

- • составление плана выдачи денег на оплату труда;

- • контроль кассовых операций;

- • прогнозирование эмиссионных результатов по территории.

В обращение выпускаются банкноты (банковские билеты) и разменная монета как единственные законные средства наличного платежа на суверенной территории. Банкноты и монеты Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкноты и монеты обязательны к приему по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории страны.

Центральный банк стремится поддерживать оптимальное покупюрное строение наличной денежной массы. Оно определяется уровнем и структурой денежных доходов различных групп населения, динамикой розничных цен и тарифов на услуги, структурой товарооборота.

В структуре наличности естественно преобладают в стоимостном выражении банкноты, а в натуральном выражении — монеты (соответственно 99 и 91%). Купюрный состав банкнот таков: почти три четверти составляют банкноты номиналом 5000 руб., около четверти — 1000 руб. Остальное приходится на купюры 5, 10, 50, 100, 500 руб. По оценке Центрального банка, сегодня в платежном обороте находится более 7 млрд копеечных монет (около 50 шт. на каждого жителя страны) и 5,6 млрд — пятикопеечных (около 40 шт. на каждого жителя страны).

Очевидно, что подобная структура с сохранением 20%-ной доли однои пятикопеечных монет в общей массе монет нуждается в изменении. Дело в том, что изготовление 90% монет в России убыточно, т. е. обходится в разы дороже номинала.

Монетарные власти обязаны следить и за фальсификацией денег. В 2016 г. из оборота было изъято свыше 60 тыс. поддельных банкнот и монет. В России в 2015 г. на 1 млн банкнот, находящихся в обращении, приходилось порядка 12 поддельных банкнот, что значительно меньше, чем в других странах (в Австралии — 28 поддельных банкнот на 1 млн человек, Европе — 48, Великобритании — 75).

Современное наличное денежное обращение в мире развивается по следующим направлениям:

- • совершенствование методологии и модернизация управления наличным денежным обращением;

- • централизация обработки денежной наличности и активное использование в этой сфере аутсорсинга;

- • повышение качества и защитных свойств банкнот и монет;

- • оптимизация покупюрного строения.

В России к этому присоединяются задачи реформирования сети учреждений Банка России, осуществляющих кассовое обслуживание: в 2016 г. закрыто 33 расчетно-кассовых центра, к 2021 г. территориальная сеть сократится до 112 учреждений. Реинжиниринг отдельных бизнес-процессов, внедрение методов процессного управления включает регулирование численности работников и нормирование производительности труда, модернизацию технологий работы с денежной наличностью в учреждениях Банка России, построение оптимальной модели логистики с централизацией планирования перевозок наличности в едином центре ответственности и пр.

В сферу внимания центрального банка, помимо контроля физического выпуска денег и из замены, входит также контроль наличных расчетов и кассовой дисциплины. По закону Байк России устанавливает правила наличных расчетов, включая ограничения наличных расчетов между юридическими лицами, а также расчетов с участием граждан, связанных с осуществлением ими предпринимательской деятельности. Юридические лица и индивидуальные предприниматели (ИП) могут расходовать наличные деньги, поступившие в их кассы за товары (работы, услуги). При этом максимальная сумма, которую можно уплатить наличными при сделках между юридическими лицами и индивидуальными предпринимателями, не должна превышать 100 тыс. руб. Кассовый лимит устанавливается предприятиями самостоятельно. Банк не уведомляется о лимите. Пересматривать лимит можно сколь угодно часто.

Какова организация кассовой дисциплины для индивидуальных предпринимателей? Из 5,7 млн малых и средних предпринимателей многие не имеют счетов в банке. По Положению Банка России о порядке ведения кассовых операций, ИП обязаны фиксировать выручку в кассовой книге и ежедневно сдавать ее в банк, а любые траты подтверждать документами (приходно-кассовыми ордерами, квитанциями и т. д.) и четким обоснованием денежных трат.

Положение обязывает предприятия и индивидуальных предпринимателей:

- • определить кассовый лимит и зафиксировать его в приказе;

- • хранить сверхлимитные денежные средства на банковских счетах;

- • не допускать накопления сверхлимитных сумм наличных денег в кассе, кроме дней выплат заработной платы, стипендий, выплат социального характера.

Актуальной задачей является развитие безналичных платежей с некоторым ограничением расчетов наличными средствами. Безналичные формы, будучи более прозрачными для контроля, позволяют увеличить налоговую базу. С макроэкономической точки зрения, эффект очевиден — активизация безналичных платежей позволит увеличить ресурсный потенциал банковской системы для кредитования экономики, бизнеса, населения.

Для более активного развития безналичных платежей максимальная сумма наличных расчетов физических лиц ограничивается 600 тыс. руб. (в рамках одной сделки). В других странах также существуют ограничения, например в Италии, Испании, Франции наличный расчет по одной покупке ограничен суммами 3000, 2500, 1000 евро соответственно.

Продавцам вменена обязанность принимать к оплате платежные карты. Исключение сделано только для микропредприятий с оборотом до 60 млн руб. в год. Банки обяжут информировать Росфинмониторинг обо всех проведенных гражданами операциях на сумму свыше 1 млн руб. Таким образом, расчеты граждан за все крупные покупки с торговыми и сервисными организациями производятся только в безналичном формате.

Прогнозирование налично-денежного обращения. Прогнозирование движения наличных денег учитывает многие параметры. Один из них — оценка циркулирования наличных денег с участием главного субъекта — населения. В институциональном секторе домашних хозяйств происходит формирование денежных доходов населения и их расходование. Деньги выдаются населению в виде наличных средств при выплате заработной платы, пособий, пенсий, стипендий, компенсаций, субсидий, выдаче потребительских и ипотечных кредитов, выплате страховых возмещений, дивидендов по акциям, процентов по вкладам и облигациям, погашении паев ПИФов, выигрышей и прочим основаниям. Этот традиционный сегмент налично-денежного оборота претерпевает изменения: все большая часть заработной платы перечисляется на карточные счета, многие расчеты с другими партнерами население осуществляет также в безналичной форме (пенсионные, страховые трансакции).

Налично-денежное обращение является механизмом, опосредующим получение денег и их обмен на товары и услуги во всех каналах реализации (в магазинах, сервисных учреждениях) для последующего личного потребления преимущественно в сфере домашних хозяйств. Приобретение товаров и услуг частными лицами — самый широкий ареал системы обращения наличных денег. В этом случае деньги реально используются для обмена и выполняют функцию средства обращения.

Кроме того, граждане тратят наличные деньги и по другим основаниям, осуществляя трансферты:

- • государству — в виде налогов, сборов;

- • банкам и другим звеньям финансовой системы — в виде покупки иностранной валюты, погашения кредитов, страховых платежей, покупки ценных бумаг, паев ПИФов;

- • другим субъектам — в виде приобретения недвижимости, арендных платежей, оплаты образования, лечения, уплаты коммунальных платежей;

- • друг другу — по различным взаиморасчетам, денежным переводам и пр.

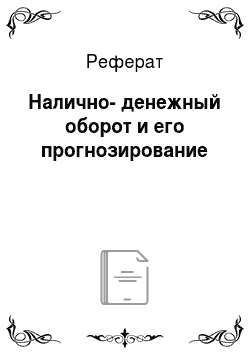

Излишек денежных средств населения сверх потребления попадает в орбиту организованных сбережений. В экономике существует мощный сегмент организованных сбережений граждан в банках. В рамках этого сегмента деньги постоянно превращаются из наличной формы в безналичную и обратно — деньги граждан-клиентов банков поступают в кассы банков при открытии и пополнении счетов, а также снимаются со счетов. За 2008—2016 гг. объем вкладов граждан возрос в 4,7 раза и достиг на начало 2017 г. 24,2 трлн руб. (рис. 4.4).

Рис. 4.4. Вклады физических лиц в банках РФ на начало года, млрд руб.

Все направления формирования доходов и осуществления расходов, включая сбережения, находят выражение в балансе денежных доходов.

и расходов населения. Это один из важнейших документов стратегического характера, на основе которых прогнозируются основные параметры наличного денежного обращения.

Пропорция между наличными и безналичными деньгами находится под влиянием различных факторов. Высокая доля наличного оборота, как правило, является спутником неразвитого финансово-денежного хозяйства (бытует выражение: наличные — это кредитная карточка бедняков). Слишком высокий уровень наличного оборота в условиях дематериализации денег, появления электронных средств платежа ведет к негативным последствиям — ограничивается рост экономики и тормозится ее модернизация вследствие относительного сокращения безналичных расчетов, опосредующих кредитование инвестиций и других программ развития национального хозяйства. Возрастают трансакционные издержки: как прямые (затраты на эмиссию, обращение, хранение, обеспечение безопасности, борьбу с фальшивомонетчиками), так и косвенные, альтернативные (утрата дохода на капитал, потери времени в очередях, дополнительные расходы на обработку денежной выручки и пр.).

На базе гипертрофии наличности возникает ее теневой оборот — неучтенные наличные средства на выплату заработной платы «в конвертах», выплата вознаграждений за участие в тендерах на государственные закупки, другие незаконные выплаты. Это означает прямые потери и для бюджета, недополучающего налоги.

В ряду факторов, определяющих уровень развития наличного обращения, находятся ментальные моменты и исторические традиции, востребованность национальной валюты вне страны-эмитента (доллары США, евро), наличие законодательно установленных ограничений на совершение сделок наличными деньгами свыше определенной суммы, развитость банковской инфраструктуры, в том числе в торговых и других организациях, обслуживающих население. Доля наличных денег в объеме розничных операций в России находится на уровне 70% при среднемировом уровне 85%1.

Все эти факторы учитывает центральный банк при анализе и прогнозировании наличной денежной массы. Денежное обращение в стране построено в соответствии с принципом эластичности: его рост иллюстрирует активизацию производства и продажи товаров и услуг конечному потребителю. В общей денежной массе при росте абсолютных объемов наличных денег их доля за последние 15 лет имеет очевидную тенденцию к уменьшению (табл. 4.5).

Таблица 45

Структура денежной массы на начало года, млрд руб.

Показатель. | ||||||

Денежная масса (М2), в том числе. | 714,6. | 4353,9. | 15 267,6. | 31 615,7. | 35 179,7. | 38 417,9. |

наличные деньги (МО). | 266,1. | 1534,8. | 4038,1. | 7171,5. | 7239,1. | 7714,8. |

Доля наличных денег, %. | 37,2. | 35,2. | 26,4. | 22,7. | 20,6. | 20,1. |

1 Луптовский Г. И. Стратегические цели и приоритетные направления развития наличного денежного обращения — Деньги и кредит. 2016. № 2. С. 3.

Как расценивать эту тенденцию? Безусловно, как положительную. Это приблизило Россию к группе стран с относительно невысоким уровнем наличных денег в обороте; он составляет около 9% ВВП. В ведущих странах еврозоны показатель доли наличности находится на уровне немного ниже, чем в России. Постепенный отказ от наличных денег — общемировой тренд. В еврозоне с 2018 г. исчезнут из оборота купюры достоинством в 500 евро с постепенным изъятием банкнот с меньшим номиналом. В США наличные практически вытеснены из оборота. Повышение доли безналичных денег в России ускорится с внедрением новых технологий, включая блокчейн, с повышением степени гарантий защиты безналичных расчетов. При этом остается стабильно высоким спрос на наличные деньги как средство сбережения, а не расчетов, и не только в России.