Критерии оценки инвестиционных проектов

Оценивая относительную прибыльность инвестиционных проектов, критерий PI очень удобен при выборе одного проекта из множества альтернативных, имеющих приблизительно одинаковые значения NPV, либо при комплектовании портфеля инвестиционных проектов с целью, например максимизации критерия чистой приведенной стоимости. Индекс рентабельности инвестиций (PJ). Этот метод является по своей сути следствием… Читать ещё >

Критерии оценки инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Сравнение инвестиционных проектов производится при наличии нескольких, как правило, альтернативных вариантов капиталовложений. Соответствующие расчеты носят название расчетов сравнительной эффективности. В эту же группу попадают также расчеты, связанные с необходимостью отбора проектов для включения их в инвестиционные программы. Принятие решения здесь предполагает использование какого-либо интегрального показателя (критерия) эффективности проектов. Необходимо при этом иметь в виду, что таких критериев в экономической теории несколько, поэтому принятие управленческого решения в этих условиях требует от финансового менеджера определенных знаний, достаточных для обоснованного выбора.

Все существующие методы оценки инвестиционных проектов основаны на сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных соответствующими инвестициями. Рассмотрим кратко основные из них, наиболее часто используемые в условиях современного международного бизнеса.

1. Дисконтируемый срок окупаемости (DPP). Под дисконтируемым сроком окупаемости инвестиционного проекта понимается время, необходимое для того, чтобы сумма дисконтирования была равна стоимости проекта.

Экономический смысл дисконтирования заключается в учете альтернативных издержек (упущенных возможностей) размещения капитала. Ставка дисконтирования должна ориентировать разработчиков проектов на учет наиболее эффективных альтернативных возможностей. Каждая компания или инвестор сами устанавливают размеры ставок дисконтирования, принимая во внимание все возможности размещения своих финансовых средств. Очевидно, что ставка дисконта постоянно изменяется в зависимости от конъюнктуры финансовых рынков. В качестве ориентира можно выбрать среднюю процентную ставку доходов по наиболее надежным ценным бумагам (например, государственным облигациям) или банковскую ставку процента на депозитные вклады. В качестве дисконта можно принять и ставку дохода на средства, размещаемые в высоконадежных портфелях ценных бумаг (пакеты акций и облигаций различных банков и компаний, имеющие высокий рейтинг надежности), по которым ожидаются стабильные доходы. Иногда в качестве ставки дисконта берут величину ставки ссудного процента на рынке капитала, сопоставляя таким образом рассматриваемый инвестиционный проект с вариантом предоставления ссуд на рынке капиталов.

Дисконтируемый срок окупаемости представляет собой по существу критерий ликвидности, нежели рентабельности инвестиций. Кроме того, он не учитывает денежные потоки, следующие за данным моментом времени.

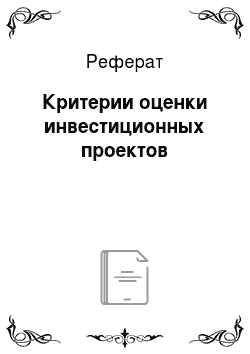

2. Метод чистой приведенной стоимости (NPV). Данный метод, как это следует из его названия, основан на использовании понятия чистого современного значения стоимости (Net Present Value) проекта:

где I — сумма первоначальных капиталовложений; CFt — чистый денежный поток за период t, r— стоимость капитала, привлеченного для инвестирования проекта.

Если приведенная стоимость притока денежных средств от проекта превысит приведенную стоимость суммы (в общем случае) капиталовложений, рассматриваемый проект будет иметь положительную чистую приведенную стоимость, увеличивая тем самым стоимость компаний и богатство акционеров.

Критерий чистой приведенной стоимости обладает и достоинствами, и недостатками. Достоинство данного подхода проявляется в том, что этот критерий является абсолютным и, следовательно, учитывающим масштабы инвестирования. Это позволяет рассчитывать прирост стоимости компании, являющейся ее основной целью. Однако из этого достоинства вытекают и его основные недостатки. Первый заключается в том, что величину NPV сложно, а в ряде случаев невозможно нормировать. Например, NPV некоторого проекта составляет 200 тыс. долл. Много это или мало? Ответить на этот вопрос весьма сложно, тем более, если рассматривается безальтернативный проект.

Второй недостаток связан тем, что NPV в явном виде не показывает, какими инвестиционными усилиями достигается тот или иной результат. Хотя в расчете NPVразмер инвестиций и учитывается, относительное сопоставление инвестиционных затрат с полученными результатами не проводится.

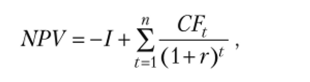

3. Индекс рентабельности инвестиций (PJ). Этот метод является по своей сути следствием критерия чистой приведенной стоимости. Индекс рентабельности (Profitability Index, PI) в общем случае рассчитывается как отношение приведенной стоимости притоков денежных средств к приведенной стоимости затрат (оттоков денежных средств).

В случае, когда весь объем капиталовложений по проекту I приходится только на год, предшествующий началу его реализации (t = 0), индекс рентабельности может быть рассчитан по формуле.

Если PI > 1, приведенная стоимость чистых денежных доходов от проекта превышает объем инвестиций и данный инвестиционный проект может быть принят. Причем, чем выше значение PI, тем более привлекательным является оцениваемый проект.

Оценивая относительную прибыльность инвестиционных проектов, критерий PI очень удобен при выборе одного проекта из множества альтернативных, имеющих приблизительно одинаковые значения NPV, либо при комплектовании портфеля инвестиционных проектов с целью, например максимизации критерия чистой приведенной стоимости.

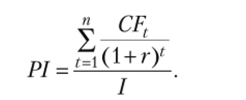

4. Внутренняя норма рентабельности (IRR). Внутренняя норма рентабельности (внутренняя норма доходности, собственная норма прибыли, предельная капиталоотдача (Internal Rate of Return)) — это ставка дисконтирования, при которой сумма дисконтированных значений хозяйственных денежных потоков проекта равна его стоимости:

Таким образом, внутреннюю норму рентабельности инвестиционного проекта можно определить как ставку дисконтирования, которая приводит к нулевому значению его чистую приведенную стоимость (NPV = 0):

Внутренняя норма рентабельности представляет собой ту минимальную доходность, при которой инвестиционный проект будет являться безубыточным, характеризуя, таким образом, качество рассматриваемого проекта. Именно в этом заключается ее отличие от ставки дисконтирования, используемой при расчете NPV не зависящей от денежных потоков по проекту, его конкурентных преимуществ, а определяемой лишь действием рыночных факторов, в частности, альтернативной стоимостью капитала по другим инвестиционным проектам аналогичного уровня риска.

Внутренняя норма рентабельности содержит в себе важную информацию об экономической «прочности» конкретного инвестиционного проекта. При этом эта «прочность» тем выше, чем больше величина IRRy рассчитанная по проекту, превышает рыночную ставку дисконтирования, т. е. рыночную цену капитала. Следовательно, значение внутренней нормы рентабельности определяет не только минимальное значение доходности обеспечения безубыточности проекта, но и максимально допустимое значение стоимости капитала.

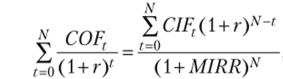

5. Модифицированная внутренняя норма прибыли (MIRR). Аналогом IRR, который может применяться при анализе любых проектов, является модифицированная внутренняя норма прибыли MIRR. В литературе описаны различные алгоритмы построения MIRR, один из которых имеет следующую логику.

Прежде всего, рассчитываются суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков денежных средств по проекту, причем и дисконтирование, и наращение осуществляются по цене источника финансирования (капитала) проекта.

Далее определяется коэффициент дисконтирования, уравнивающий суммарную приведенную стоимость оттоков и наращенную (терминальную) стоимость притоков, который и представляет собой модифицированную внутреннюю норму прибыли:

где COF, — отток денежных средств в t-м периоде; CIFt — приток денежных средств в ?-м периоде; г — цена источника финансирования проекта; N — продолжительность проекта.

Из данной формулы, имеющей смысл, если терминальная стоимость превышает сумму дисконтированных оттоков, следует, что критерий MIRR всегда имеет единственное значение.