Операционные риски.

Анализ и оценка рисков в бизнесе

Платежи третьим сторонам в счет операционных убытков, за которые банк несет правовую ответственность. Классификация операционных рисков в зависимости от области возникновения убытка и их последствий. Штрафы или прямые выплаты в результате любых других наказаний, например отзыва лицензии. Банковские риски: учеб, пособие / под ред. О. И. Лаврушина, Н. И. Валенцевой. Соблюдение регулятивных и прочих… Читать ещё >

Операционные риски. Анализ и оценка рисков в бизнесе (реферат, курсовая, диплом, контрольная)

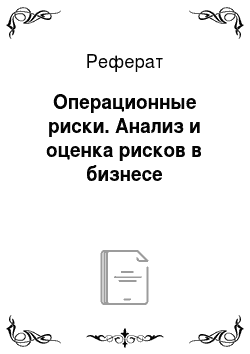

По источникам возникновения операционные риски можно разделить на пять групп. Это риски, обусловленные неудовлетворительным качеством управления, недостатками в функционировании систем, действиями персонала, организацией процессов, а также форс-мажорными обстоятельствами.

Схематично классификация операционных рисков в зависимости от источников их возникновения изображена на рис. 5.8[1].

Рис. 5.8. Источники возникновения операционного риска.

Из представленной классификации следует, что большая часть операционных рисков связана с деятельностью человека. Например, прямые и косвенные потери (убытки) возникают из-за ошибок персонала в части соблюдения внутренних регламентов и процедур, ошибок в принятии управленческих решений, хищений, злоупотреблений, недостаточной компетентности кадров и низкого уровня их квалификации.

Классификацию операционных рисков можно провести и на основе других критериев, например в зависимости от содержания банковской деятельности или сферы возникновения рисков.

При классификации операционных рисков в зависимости от содержания банковской деятельности всю деятельность можно разделить на управленческую и производственную. Если управленческая деятельность направлена на достижение поставленных целей и задач банком, то производственная — это формализованные процессы по осуществлению персоналом банка операций или иных действий, формирующих различные виды активов и пассивов, использующих первичные и производные финансовые инструменты для обслуживания клиентов и хеджирования рисков, обеспечивающих внутрибанковскую и хозяйственную деятельность, создающих информационные и другие технологии.

Кроме того, можно предложить и иной критерий классификации, а именно, выбрав в качестве такового область возникновения возможных убытков и их последствий, вследствие операционных рисков (табл. 5.101).

Таблица 5.10

Классификация операционных рисков в зависимости от области возникновения убытка и их последствий.

Область возможного убытка. | Последствие убытков. |

Правовые обязательства. | Судебные и прочие издержки. |

Соблюдение регулятивных и прочих норм (включая налоговые). | Штрафы или прямые выплаты в результате любых других наказаний, например отзыва лицензии. |

Утрата или потери стоимости активов. | Прямое сокращение стоимости материальных активов в результате несчастного случая (например, небрежность, авария, пожар, землетрясение и г. д.). |

Возмещение клиентам. | Платежи третьим сторонам в счет операционных убытков, за которые банк несет правовую ответственность. |

Убытки от регресса. | Убытки в результате невыполнения третьей стороной обязательств перед банком, проистекающие из операционной ошибки или события (т.е. те, которых можно было бы избежать даже при намеренном или вынужденном дефолте контрагента). |

Списания. | Прямое сокращение стоимости активов в результате воровства, мошенничества, несанкционированных действий либо рыночные или кредитные убытки в результате операционных событий. |

1 Банковские риски: учеб, пособие / под ред. О. И. Лаврушина, Н. И. Валенцевой.

Приведенные классификации указывают, с одной стороны, на многогранность операционных рисков, с другой — демонстрируют их связь с другими видами банковских рисков.

- [1] Банковские риски: учеб, пособие / под ред. О. И. Лаврушина, Н. И. Валенцевой. URL: http://vernikov.ru/biznes-processy/reglamenty-i-instrukcii/item/188-bankovskie-riski-uchebnoe-posobie.html