Формализованная постановка задачи создания системы контроллинга на предприятии

Где X — вход в систему контроллинга, или множество документов, данных, поступающих из производственной системы — вход XI, из информационной системы — вход Х2 и из системы управления — вход ХЗ; С — управляющие воздействия внешней среды на систему контроллинга. Внешней средой для системы контроллинга является система управления предприятием; R — ресурсы, имеющиеся в системе контроллинга… Читать ещё >

Формализованная постановка задачи создания системы контроллинга на предприятии (реферат, курсовая, диплом, контрольная)

Для того чтобы стало возможным воплотить идеи контроллинга в жизнь, на конкретном предприятии необходимо создать свою систему контроллинга, которая должна иметь собственные ресурсы: материальные, информационные, программные, методические и кадровые. На практике это означает, что на предприятии должен быть открыт новый инвестиционный проект по созданию такой системы.

Для реализации такого проекта следует поставить задачу создания системы контроллинга, которая должна быть понятна для заказчика — руководителя предприятия, для всех участников проекта и всего коллектива предприятия. Для постановки задачи создания системы контроллинга целесообразно разработать несколько моделей.

Будем рассматривать систему контроллинга как часть сложной системы, которой является любое предприятие. Если использовать аппарат теоретико-множественного моделирования и представить предприятие (П) состоящим из трех основных элементов (множеств) — производственной системы (ПС), информационной системы (ИС) и системы управления (СУ), то система контроллинга может быть определена как часть СУ, как ее подсистема (рис. 4.1).

В такой модели формально справедливы следующие выражения[1]:

П = ПСUHCУСУ; СК с СУ.

Рис. 4.1. Место системы контроллинга в сложной системе.

предприятия Система контроллинга выполняет сервисные функции координации работы функциональных подразделений, методического обоснования наиболее важных управленческих решений. Принятие же самих управленческих решений осуществляется руководителями предприятия1.

Целью создания системы контроллинга является подготовка и принятие в системе управления предприятием обоснованных решений, направленных на достижение глобальных стратегических и оперативных целей предприятия.

Рассмотрим одну из возможных формализованных постановок задачи создания системы контроллинга[2][3].

В этой постановке используются две модели контроллинга: структурная и процессная, которые можно отнести к классу описательных моделей.

Структурная модель определяет место системы контроллинга во всей сложной системе предприятия, а также внутреннюю структуру самой системы контроллинга и взаимосвязи внутри системы. Используя аппарат алгебраического описания моделей, можно записать формальный вид структурной модели системы контроллинга следующим образом: где А — предметная область системы контроллинга; О — множество подсистем системы контроллинга; Р — множество взаимосвязей между подсистемами системы контроллинга.

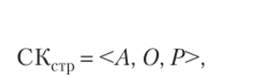

Предметная область системы контроллинга (множество А) эго система управления предприятием, на которую в процессе своей деятельности будет воздействовать система контроллинга (рис. 4.2).

Специалисты в области контроллинга в предметную область включают, как минимум, четыре элемента1:

- • принятую на предприятии систему делегирования управленческих полномочий (па рис. 4.2 изображена в виде иерархической пирамиды управления, построенной в соответствии с принятой на предприятии организационной структурой);

- • множество функциональных задач управления, решаемых на предприятии (вертикальная часть куба на рисунке);

- • систему управленческой документации (горизонтальная часть куба);

- • множество формализованных бизнес-процессов (третье измерение куба процессно-функционального комплекса задач управления).

Множество подсистемсистемы контроллинга (множество О).

Систему контроллинга следует рассматривать как сложную систему. Сложная система — составной объект, части которого представляют собой отдельные системы, объединенные в единое целое в соответствии с определенными принципами или связанные между собой заданными отношениями[4][5].

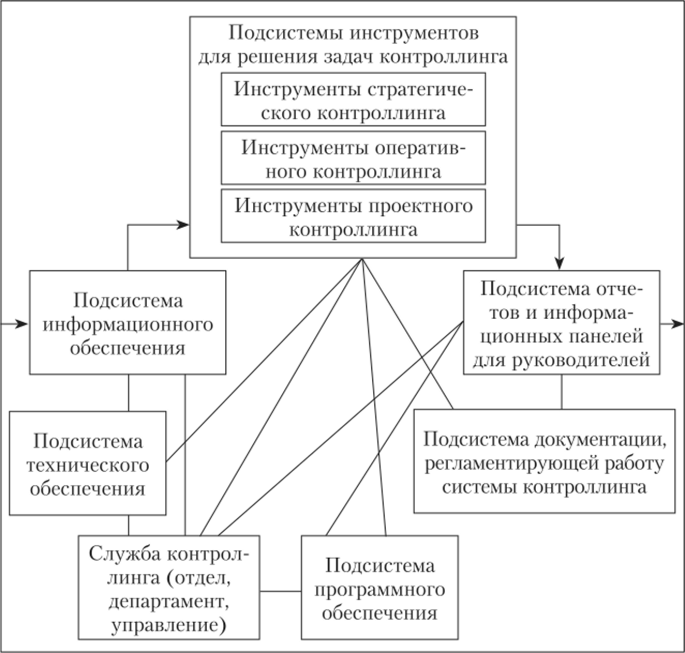

Составные части системы контроллинга необходимо выделять по принципам однородности решаемых задач, используемого инструментария или используемых ресурсов: методических, программно-вычислительных, информационных, ресурсов персонала и др. Один из возможных вариантов структурной схемы системы контроллинга приведен на рис 4.3.

Множество взаимосвязей между подсистемами системы контроллинга (множество Р) — это описание взаимосвязи входов и выходов подсистем системы контроллинга, которое может быть представлено в виде матрицы входных и выходных групп параметров.

Рис. 4.2. Основные элементы предметной области (множество Л) в структурной модели системы контроллинга.

Рис. 43. Схема структуры системы контроллинга как сложной системы.

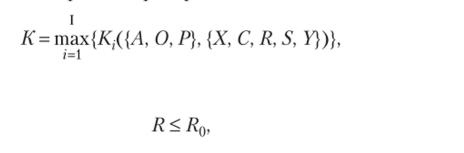

Для описания логической последовательности выполнения функций системы контроллинга используется процессная модель контроллинга, которая имеет следующий формализованный вид[6]:

где X — вход в систему контроллинга, или множество документов, данных, поступающих из производственной системы — вход XI, из информационной системы — вход Х2 и из системы управления — вход ХЗ; С — управляющие воздействия внешней среды на систему контроллинга. Внешней средой для системы контроллинга является система управления предприятием; R — ресурсы, имеющиеся в системе контроллинга и необходимые для ее функционирования. Это трудовые и материальные ресурсы, которыми располагает служба контроллинга предприятия, а также инструментальное, программное, методическое обеспечение, необходимое для решения задач контроллинга, которое сосредоточено в подсистемах системы контроллинга; S — преобразование или алгоритм процесса перехода входа X в выход У. Это собственно процедура решения задач контроллинга на предприятии; Y — выход, или выходной «продукт» процесса контроллинга, представляемый в виде документов, обосновывающих и подготавливающих принятие решений на всех уровнях управления. Это результаты решения задач стратегического Y1, оперативного Y2 и проектного УЗ контроллинга.

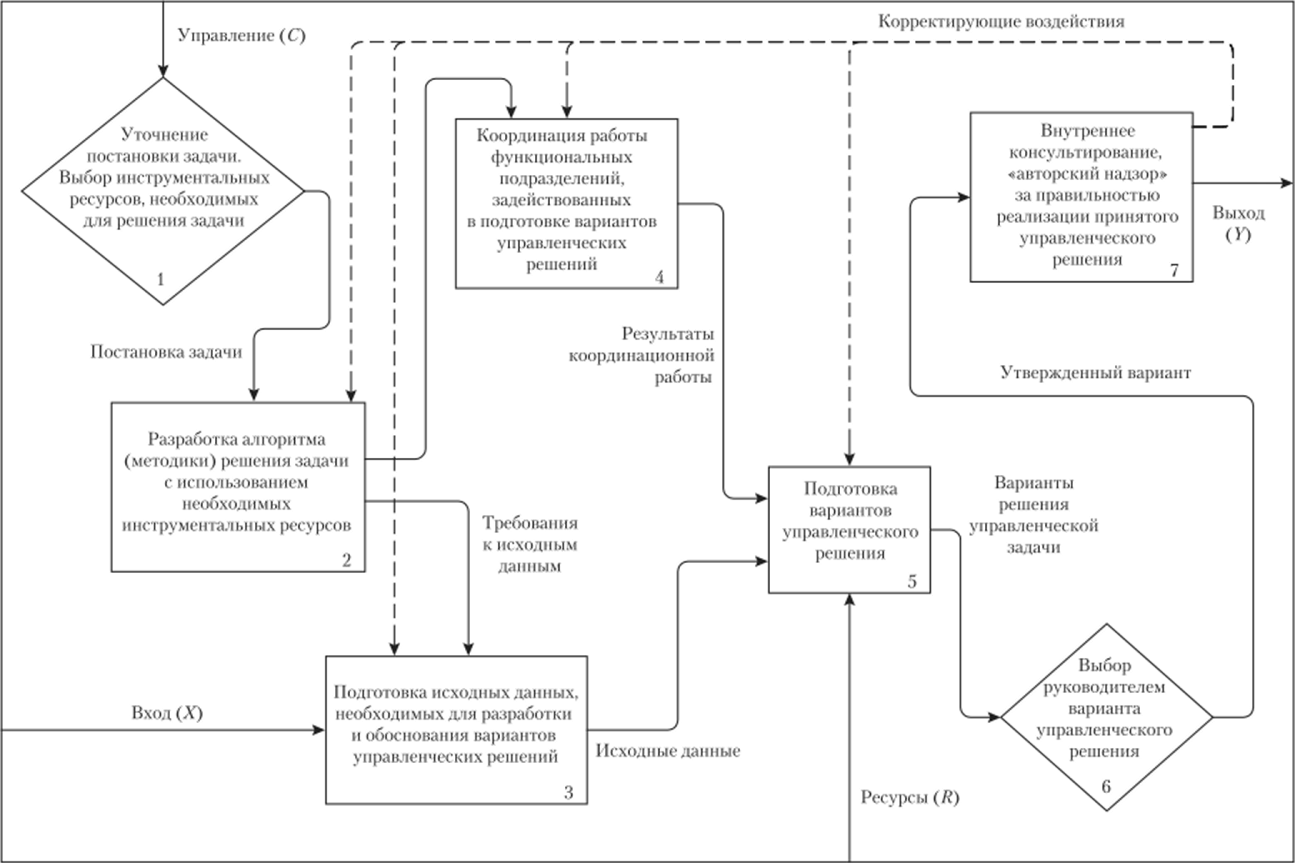

На рис. 4.4 приведен вариант процессной модели функционирования системы контроллинга, разработанный в нотации стандарта IDEF0. Приведена модель второго уровня декомпозиции (АО).

С учетом описания структурной и процессной моделей может быть разработана формализованная постановка задачи создания системы контроллинга на предприятии.

Исходные данные;

- • данные о предметной области А, с которой должна работать система контроллинга;

- • инструменты, используемые для решения задач контроллинга;

- • данные об имеющихся для создания системы контроллинга ресурсах R0;

- • данные о входной информации X, необходимой для решения задач контроллинга;

- • исходные требования к выходному «продукту» системы контроллинга У;

- • данные об управляющих воздействиях С.

Требуется:

- • разработать алгоритм преобразования входов X в выходы У при управляющих воздействиях С, т. е. процедуру 5 решения задач контроллинга;

- • разработать структуру О и взаимосвязи между подсистемами Р;

- • выбрать такой вариант системы контроллинга, который позволит максимизировать критерий

при условии.

со.

Рис. 4.4. Вариант процессной модели контроллинга, разработанной с использованием стандарта.

моделирования бизнес-процессов IDEF0

где г — множество вариантов проектных решении системы контроллинга; К — критерий, который определяется заказчиком. В качестве одного из возможных вариантов такого критерия можно использовать показатель ROI (рентабельность инвестиций, вложенных в создание системы контроллинга); R0 — ограничение на ресурсы, выделяемые для создания системы контроллинга.

- [1] Матвеев В. С. Разработка организационно-экономических методов и моделей управления промышленным предприятием на основе системы параметрического контроллинга: 08.00. 05: автореф. дис… канд. экон. наук. М., 2007.

- [2] Словарь русско-английских терминов по контроллингу.

- [3] Матвеев В. С. Модель системы контроллинга для промышленного предприятия // Российское предпринимательство. 2007. № 4. С. 6—8.

- [4] Дедов О. Л. Управление экономической адаптацией промышленного предприятия: монография. Екатеринбург: Институт экономики УрО РАН, 2002.

- [5] Матвеев В. С., Матвеев С. Г. «Концептуальная карта» контроллинга // Экономика и жизнь. 2006. № 39 (9149). С. 31.

- [6] Матвеев В. С. Разработка организационно-экономических методов и моделей управления промышленным предприятием на основе системы параметрического контроллинга: 08.00.05.