Непрерывное нетто-исполнение.

Рынок ценных бумаг

Для фирм клиринг и иммобилизация, объединенные в систему непрерывного нетто-улаживания, явились избавлением от тяжкого ярма, именуемого кассой. Не надо больше хранить, перерегистрировать, проверять, поставлять, получать клиентские и собственные сертификаты. Не надо брать сертификаты взаймы, чтобы поставить покупателю, если свои сертификаты где-то застряли. Не надо брать банковские ссуды, чтобы… Читать ещё >

Непрерывное нетто-исполнение. Рынок ценных бумаг (реферат, курсовая, диплом, контрольная)

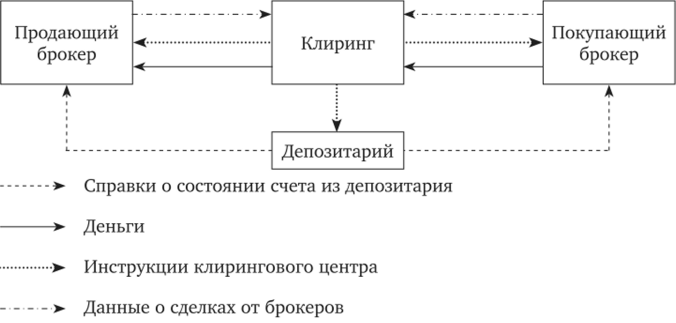

Следующий этап в развитии клиринга — система непрерывного нетто-исполнения (рис. 16.2). Фирмы депонируют сертификаты в депозитарии, где им открываются счета ценных бумаг (счета депо). Клиринговый центр получает данные о сделках, а затем все идет вроде бы само собой. Позиции фирм обновляются не в рамках клирингового цикла[1], а по мере заключения сделок, выплаты дивидендов, сплитов и других действий эмитентов. Клиринговые отчеты показывают реальные, а не исторические позиции фирм на рынке данной бумаги.

Результаты клиринга непрерывно поступают в депозитарий, где сделки учитываются на счетах депо без физической поставки ценных бумаг. Депозитарий дебетует счет продавца проданным числом, кредитует счет покупателя купленным числом и информирует фирмы о состоянии их счетов. Ценные бумаги покоятся в депозитарии в виде сертификатов и (или) записей на счетах.

Рис. 16.2. Система непрерывного клиринга и исполнения сделок.

Большим достоинством системы непрерывного нетто-улаживания является исключение файлов. Каждый файл фиксируется клиринговым центром на своем счете (счете непоставок или счете неполучений). Каждый файл содержит ту же информацию, что и своевременно улаженная сделка. Поэтому файлы можно погашать за счет позиций, закрываемых на следующий день. Непоставки погашаются за счет нетто-поступления следующего дня, а неполучения погашаются на счет нетто-поставки следующего дня[2].

Если брокер, А допустил непоставку 200 акций в день 1 и является нетто-покупателем 100 акций в день 2, то в день 2 его позиция — ноль, а остаток на счет его непоставок уменьшается до 100 акций. Если брокер, А допустил неполучение 200 акций в день 1 и является нетто-продавцов 100 акций в день 2, то в день 2 его позиция — ноль, остаток на счете неполучений уменьшается до 100 акций.

Все денежные расчеты между сторонами сделок совершаются через клиринговый центр, имеющий для этого укороченную банковскую лицензию. Сделки каждой фирмы неттингуются до одного итога: суммы нетто-поступления, если фирма — нетто-продавец, или суммы нетто-платежа, если фирма — нетто-покупатель.

Для фирм клиринг и иммобилизация, объединенные в систему непрерывного нетто-улаживания, явились избавлением от тяжкого ярма, именуемого кассой. Не надо больше хранить, перерегистрировать, проверять, поставлять, получать клиентские и собственные сертификаты. Не надо брать сертификаты взаймы, чтобы поставить покупателю, если свои сертификаты где-то застряли. Не надо брать банковские ссуды, чтобы заплатить продавцу, если свои деньги где-то застряли. Система непрерывного нетто-улаживания во многом заменила фирмам их собственные кассовые отделы. Централизации подверглись и некоторые другие функции бэк-офиса, например сверка.

Перманентная «бэк-офисная» революция позволяет фирмам наращивать объемы и ассортимент торговли, упрощать и удешевлять исполнение сделок. Эта революция зашла так далеко, что инвестор может самостоятельно, не прибегая к помощи брокера, ввести заявку на рынок и через считанные секунды получить отчет об исполнении. Брокер в его традиционной роли посредника и счетовода становится ненужным.

- [1] Клиринговый цикл может занимать весь рабочий день или полдня. В первом случае фирмы получают клиринговые отчеты один раз в день, во втором — два.

- [2] Тем не менее кризисы непоставок эпизодически сотрясают рынок. Почему? См.:Алехин Б. И. Гирлянды и венки непоставок на финансовом рынке // Финансовый журнал. 2009. № 1.