Балансовые ордера.

Рынок ценных бумаг

Центральный контрагент освобождает фирмы от кредитного риска, возникающего в процессе клиринга и расчетов. Он «взваливает» этот риск на себя. Риск замены контрагента (в паре фирм), операционный риск, рыночный риск, юридический риск также снижаются, и трансакционный цикл в его пост-трейдинговых фазах становится эффективнее. Однако центральный контрагент получает от фирм достаточно денег для… Читать ещё >

Балансовые ордера. Рынок ценных бумаг (реферат, курсовая, диплом, контрольная)

Первой формой клиринга является система балансовых ордеров[1]. Клиринговый центр сверяет сделки, выводит остаточные обязательства (в результате взаимозачета) и приказывает (высылает ордера) фирмам выполнить остаточные обязательства по расчетной цене. В каждой сделке он выступает одной из сторон, заменяя реального контрагента: если фирма — покупатель, то клиринговый центр — поставщик ценных бумаг и получатель денег, и наоборот.

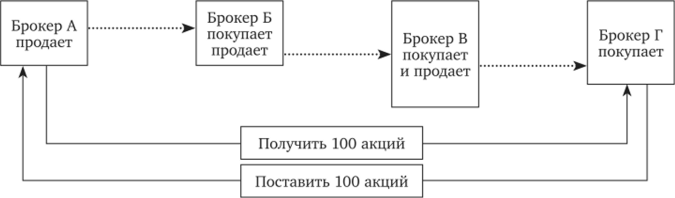

В течение одного дня брокер, А продает 100 акций брокеру Б, брокер Б продает 100 акций брокеру В, брокер В продает 100 акций брокеру Г (рис. 16.1). Брокеры Б и В — лишние звенья. Они покупают и тут же продают. На следующий день переходят позиции брокеров, А и Г. Получив информацию о четырех сделках, клиринговый центр «очищает» цепь брокеров от лишних звеньев. Остаются брокеры, А и Г. Брокер, А получает балансовый расходный ордер на 100 акций (их надо поставить брокеру Г по расчетной цене), а брокер Г получает балансовый приходный ордер на 100 акций (их надо получить от брокера, А по расчетной цене). Налицо гигантская экономия времени и снижение риска непоставки. Вместо трех поставок и оплат — одна.

Рис. 76.7. Удаление лишних звеньев.

Исполнение сделок обеспечивается процедурами, коллективно именуемыми неттингом. Сначала для каждой фирмы рассчитывается разница между купленным и проданным числом. Фирма, у которой эта разница положительна, является нетто-покупателем, а фирма, у которой она отрицательна, — нетто-продавцом. Затем по всем сделкам данного дня рассчитывается средняя цена, именуемая расчетной ценой. Каждая сделка затем переоценивается по расчетной цене. Разность между расчетной ценой и фактической ценой сделки именуется дифференциалом.

Расчетная цена равна 25 долл, за акцию. Если 300 акций компании АБВ куплены по 24 долл., то дифференциал равен +300 долл. (300 акций • 25 долл. — 300 акций • 24 долл.). Если 200 акций компании АБВ куплены по 26 долл., то дифференциал равен -200 долл. (200 акций • 25 долл. — 200 акций • 26 долл.). И наоборот для продаж.

Далее, дифференциал по всем сделкам каждой фирмы суммируется. Если эта сумма положительна, то счет фирмы в клиринговом центре кредитуется ею. Если она отрицательна, то счет дебетуется. Поскольку расчетная цена — средняя величина, то сумма дебета и кредита по всем фирмам равна нулю. Каждая фирма получает столько, сколько ей причитается фактически.

Наконец, клиринговый центр рассылает фирмам балансовые ордера, по которым нетто-продавцы поставляют ценные бумаги нетто-покупателям по расчетной цене.

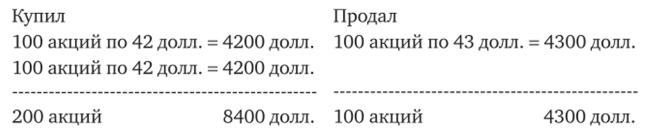

Брокер, А совершил за день следующие сделки с акциями компании АБВ:

Расчетная цена — 43 долл. Сводим баланс покупок и продаж:

200 купленных акций -100 проданных = 100 нетто-купленных; 8400 долл, расход — 4300 долл, приход = 4100 долл, нетто-расход. Переоцениваем по расчетной цене: 100 нетто-купленных акций • 43 долл. = 4300 долл. Выводим дифференциал: 4300 расчетных долл. — 4100 фактических долл. =.

= 200 долл. Зачисляем 200 долл, на счет брокера А. Приказываем брокеру, А получить 100 акций от нетто-продавца и заплатить ему 4300 долл. Брокер, А присылает чек на 4300 долл., а нетто-продавец — сертификат на 100 акций. Переправляем сертификат брокеру А, а деньги — нетто-продавцу. Брокер, А расстался с 4300 долл., но получил от нас 200 долл. Его нетто-расход — 4100 долл.[2][3]

Однако система балансовых ордеров подобно системе «сделка за сделкой» требует физической поставки ценных бумаг, хотя и с гораздо меньшей частотой. Так что целиком исключить риск непоставки она не может.

Клиринговый центр, который является контрагентом в каждой сделке, называется центральным контрагентом. Центральный контрагент скрывает имена фирм, чтобы защитить их уединенность, и защищает их от дефолта контрагента, становясь таковым. Ведь сделки совершаются в электронной торговой системе, и платежеспособность сторон сделки неизвестна.

Центральный контрагент освобождает фирмы от кредитного риска, возникающего в процессе клиринга и расчетов. Он «взваливает» этот риск на себя. Риск замены контрагента (в паре фирм), операционный риск, рыночный риск, юридический риск также снижаются, и трансакционный цикл в его пост-трейдинговых фазах становится эффективнее. Однако центральный контрагент получает от фирм достаточно денег для покрытия возможных убытков от нарушения ими соглашения с ним. Страховые платежи фирм центральному контрагенту устанавливаются с учетом их открытых взаимных обязательств и уязвимости от рисков.

Клиринговый центр оказывает фирмам еще одну важную услуг. Он упрощает и ускоряет регистрацию ценных бумаг. Получив сертификаты от продающих фирм, клиринговый центр группирует их по выпускам и направляет трансфер-агентам. После регистрации он получает сертификаты от трансфер-агентов и распределяет их между покупающими фирмами.

- [1] Ордер — это кассовый документ и называется он балансовым, потому что в немуказывается остаток (баланс) на счете ценных бумаг или счете денежных средств участников клиринга.

- [2] Неттинг чрезвычайно упрощает исполнение, так как каждая фирмаежедневно закрывает лишь одну позицию в данной бумаге. Фирмаможет быть: • нетто-получателем ценных бумаг и нетто-плателыциком денег (куплено больше, чем продано);

- [3] нетто-поставщиком ценных бумаг и нетто-получателем денег (куплено меньше, чем продано); • «по нулям» с клиринговым центром (куплено столько же, сколькопродано).