Модель оценки финансовых активов (САРМ)

Значение параметра в уравнении (15.8) совпадает с таковым в уравнении (15.7). Поэтому проверка адекватности модели САРМ сводится к тестированию гипотезы, а = 0 в уравнении (15.8). Так, если доходность ценной бумаги выше той, которая задается уравнением (15.6), то бумага является переоцененной, в противоположном случае — недооцененной. В качестве аппроксимации рыночного (ненаблюдаемого) портфеля… Читать ещё >

Модель оценки финансовых активов (САРМ) (реферат, курсовая, диплом, контрольная)

Уравнение

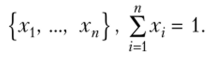

называется рыночной линией ценной бумаги. Оно определяет зависимость ожидаемой доходности ценной бумаги от ее чувствительности «бета».

(Р/Л/ =CTiA//ai/);

Приравняв правые части равенств (15.4) и (15.5), получим.

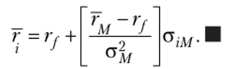

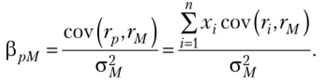

Рассмотрим портфель Доходность портфеля

Отсюда имеем, что ожидаемая доходность.

Здесь

Уравнение  называется уравнением модели оценки финансовых активов. Для ее использования необходимо получить оценки параметров касательного портфеля — ожидаемой доходности и риска, а также ковариаций доходностей ценных бумаг, входящих в р, с доходностью рыночного портфеля.

называется уравнением модели оценки финансовых активов. Для ее использования необходимо получить оценки параметров касательного портфеля — ожидаемой доходности и риска, а также ковариаций доходностей ценных бумаг, входящих в р, с доходностью рыночного портфеля.

В качестве аппроксимации рыночного (ненаблюдаемого) портфеля обычно выбирается индекс, включающий в себя достаточно большое число акций (например, S&P 500).

В реальной ситуации инвестору доступна оценка регрессионного уравнения

Значение параметра в уравнении (15.8) совпадает с таковым в уравнении (15.7). Поэтому проверка адекватности модели САРМ сводится к тестированию гипотезы, а = 0 в уравнении (15.8).

Если гипотеза, а = 0 отвергается, то следует, что рынок пребывает в неравновесной ситуации. Именно в этом случае практическое значение модели финансовых активов наиболее очевидно.

Так, если доходность ценной бумаги выше той, которая задается уравнением (15.6), то бумага является переоцененной, в противоположном случае — недооцененной.