Типы и характеристики страхового рынка

Четвертый подход. Рынок страховых услуг можно охарактеризовать, используя статьи законодательных документов, основными из которых являются Закон об организации страхового дела в Российской Федерации (ст. 2—4, 25, 27) и гл. 48 ГК РФ. Характеристика страхового дела (или страховой деятельности) связывает сферу деятельности страховщиков не только со страхованием, но и с перестрахованием, взаимным… Читать ещё >

Типы и характеристики страхового рынка (реферат, курсовая, диплом, контрольная)

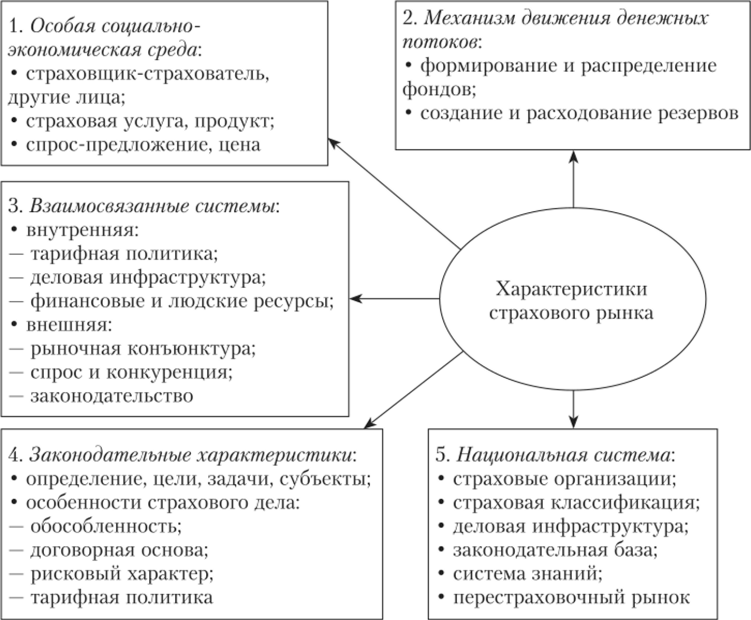

Можно выделить несколько существующих подходов к характеристике рынка страховых услуг: как особая социально-экономическая среда; как механизм, обеспечивающий движение денежных потоков; как две взаимосвязанные системы; с законодательной точки зрения; как национальная система (рис. 2.9). Каждый из подходов имеет право на существование и в целом дает целостную картину многогранности и неоднозначности деятельности страховых организаций в экономике любой страны мира.

Рис. 2.9. Подходы к структуре страхового рынка

Первый подход. Страховой рынок, в первую очередь, должен рассматриваться как особая социально-экономическая среда, в которой создаются отношения между различными субъектами по поводу защиты имущественных интересов.

Можно выделить несколько характерных моментов. Первый связан с продажей и покупкой страхового полиса (наличным или безналичным расчетом). Объектом таких отношений выступает страховая защита, или услуга, или продукт. Отношения складываются между продавцом (страховщиком, страховой организацией) и покупателем (клиентом, страхователем или застрахованным лицом). Как на любом рынке, на страховом рынке также имеются спрос (страховой интерес со стороны клиента) и предложение (ассортимент страхового рынка или виды страхования, которые предлагаются страховщиком и которыми могут воспользоваться страхователи). В имущественном страховании страховой интерес выражается в стоимости застрахованного имущества, в личном страховании — в гарантии получения страховой суммы в случае оговоренных событий, в страховании ответственности — в размерах причиненного ущерба третьим лицам.

Реализация страховой защиты, страховой услуги происходит для страхователя (клиента) первоначально через продажу страховых полисов, а затем (при наступлении страхового случая) — через страховую выплату. Цена на нее складывается на основе конкуренции (при сопоставлении спроса и предложения), выражается в процентах (в тарифной ставке) или денежных единицах (страховой премии). Сама цена зависит от величины и структуры страхового портфеля; инвестиционной деятельности страховщика; расчетов, сделанных на основе статистической базы каждой страховой организации (с учетом страновой специфики) профессиональными специалистами (актуариями).

Второй подход. Страховой рынок можно представить как механизм движения денежных потоков. Продавая полисы, страховщики получают страховые премии, часть из которых они направляют на формирование страховых резервов. Эти резервы имеют строго целевое использование (распределение). В страховой организации РФ создается несколько видов резервов и фондов. Фонды должны создаваться и пополняться за счет собственных средств страховщика. Многообразие предлагаемых услуг (виды страхования) и создаваемые в страховой организации фонды и резервы создают оптимальные финансовые условия существования, деятельности и развития страховой организации.

Третий подход. Страховой рынок — это своего рода две тесно взаимосвязанные системы — внутренняя (с присущими ей элементами) и внешняя (со своими составляющими компонентами).

Внутренняя система полностью управляется страховщиком и сюда можно включить следующие управляемые страховщиком элементы, которые, в свою очередь, также можно разбить на две подгруппы:

- 1) непосредственно влияющие на страховую деятельность: условия и правила заключения договоров конкретных видов страхования (страховые продукты), сеть продажи страховых полисов, гибкая тарифная система, деловая инфраструктура страховщика;

- 2) косвенно влияющие на страховую деятельность: материальные, финансовые и людские ресурсы — их количество и качество позволяют занимать определенную нишу каждому страховщику на рынке.

Внешняя система (окружение) подразумевает взаимодействие страховой организации с контрагентами, ее работа в сложившейся экономической конъюнктуре. Эту систему можно также разбить на две подгруппы:

- 1) частично управляемые элементы: рыночный спрос, конкуренция, ноу-хау, страховые услуги, инфраструктура страховщика;

- 2) неуправляемые элементы: государственно-политические и социально-этические изменения, влияние конъюнктуры мирового страхового рынка.

Четвертый подход. Рынок страховых услуг можно охарактеризовать, используя статьи законодательных документов, основными из которых являются Закон об организации страхового дела в Российской Федерации (ст. 2—4, 25, 27) и гл. 48 ГК РФ. Характеристика страхового дела (или страховой деятельности) связывает сферу деятельности страховщиков не только со страхованием, но и с перестрахованием, взаимным страхованием, а также с брокерской и актуарной деятельностью. Основная цель организации страхового дела заключается в необходимости обеспечить защитой имущественные интересы физических и юридических лиц, а также компенсировать им потери при наступлении страховых случаев, прописанных в договоре. По закону к задачам относят проведение единой политики со стороны государства в сфере страхования и формирование принципов, механизмов страхования. В ст. 4.1 Закона об организации страхового дела в Российской Федерации выделяют две группы: участники страховых отношений (п. 1) и субъекты страхового дела (п. 2). К последним относят страховые организации, общества взаимного страхования и страховых брокеров. Примечательно, что до 2013 г. сюда относили и актуариев.

Страховому делу, являющемуся специфической сферой деятельности, присущи четыре важные особенности. К первой особенности можно отнести обособленность, замкнутость отношений, что отражается в одном из признаков страхования, рассмотренных ранее. В зарубежной практике учитывается данное обстоятельство и имеется законодательно закрепленное положение, нивелирующее доминантный статус страховщика, статья «риск не выполнения страховщиком своих обязательств перед страхователем». Вторая особенность — это вся деятельность страховщика, в том числе и отношения со страхователями (застрахованными лицами), строится на договорной основе. Иначе говоря, если условия страхового договора не противоречат законодательству, при возникновении любых спорных моментов приоритет отдается статьям договора. Если обратиться к зарубежной практике, то при возникновении прецедентов или повторяющихся инцидентов изменениям будут подвергнуты статьи законодательных документов, противоречащих практике страхования. Однако в большинстве стран нет отдельных для страховой деятельности документов. Например, в Германии имеется Закон о страховом договоре. В других случаях страховые взаимоотношения прописываются в соответствующих отраслевых документах.

Третья особенность заключается в том, что страховая деятельность — сложная финансовая система, характерной чертой которой является рисковый характер движения денежных средств страховых фондов и резервов. С одной стороны, страховой случай обладает случайностью, но страховщик должен быть готов к выплатам с момента заключения договора и получения страховой премии. С другой стороны, накапливая достаточно большие объемы резервов (особенно, в страховании жизни), страховщик имеет возможность их часть направлять на инвестиционную деятельность. Она также носит рисковый характер. Однако этот риск частично нивелируется законодательно прописанными принципами инвестиционной деятельности страховой организации. И, наконец, четвертая особенность заключается в ценовой политике страховщика. Она выражается в основном через принципы тарифной политики (см. подпараграф 2.2.2) и структуру тарифной ставки, показывая и доказывая обоснованность размеров элементов тарифа.

Пятый подход. Страховой рынок можно представить как сложную многофакторную систему, действие которой не ограничивается границами одной страны. В этом смысле можно говорить о российском страховании как о национальной системе. Ключевым звеном этой системы является страховая организация, в которой происходит движение денежных потоков, складываются социально-экономические отношения между субъектами страхового рынка, а также с субъектами других рынков как внутри, так и за пределами страны.

В ноябре 1998 г. было принято постановление № 1139 «Об основных направлениях развития национальной системы страхования в Российской Федерации в 1998—2000 годах», идеи которой позднее были доработаны, дополнены в Концепции развития страхования в Российской Федерации, а также в нескольких редакциях Стратегий развития финансовых рынков. В законодательных документах отсутствует понятие «национальная система страхования». Однако имеется ряд исследований, в которых представлены научно обоснованная трактовка этого понятия и характеристика его структурных элементов[1].

Для российской национальной системы страхования до сих пор характерно развитие экстенсивным способом. Иначе говоря, происходит расширение объемов различных видов страхования, увеличивается количество застрахованных объектов и субъектов. Отечественному рынку до сих пор присуща ускоренная динамика. Сумма уставных капиталов и собственных средств в страховых организациях, составляющая финансовую емкость рынка, не позволяет предоставить полноценную страховую защиту потребителям страховых услуг. Невысокий уровень доходов, отсутствие привычки добровольно страховаться являются основными причинами такого положения. Однако для российского страхового рынка имеются перспективы и возможности в развитии новых видов страхования. При этом необходимо привлекать большее число клиентов: нет плохих рисков, есть небольшой сбор премий.

Таким образом, можно сказать, что страхование — один из древнейших институтов экономической жизни общества, играющий особую роль в регулировании воспроизводственных процессов и занимающий равное положение с другими механизмами денежной системы. Страховые организации формируют денежные фонды, резервы, носящие строго целевой характер. Некоторую часть средств из этих фондов (резервов) можно использовать как инвестиционные ресурсы. Получается, что страхование выступает не только как институт финансовой защиты, но и как главный поставщик денежных средств на фондовый рынок.

Существующие проблемы на рынке страховых услуг в России позволяют говорить о недостаточном использовании потенциала страхования. Страховой рынок — прежде всего экономическая среда, где удовлетворяются имущественные интересы, связанные с необходимостью защиты от рисков и, как следствие, потерь, ущербов. Рынок страховых услуг представляет собой один из крупнейших каналов перераспределения ресурсов и национального дохода. Он является важной составной частью рыночной системы, нацеленной на получение прибыли и функционирующей в условиях риска. Ему присущи мощные стимулы саморазвития — использование накопленных средств на неисследованные области экономической деятельности. Для оптимального развития рынка страховых услуг наиболее желательна смешанная форма взаимодействия государственных рычагов с рыночным механизмом.

- [1] Данный вопрос студентами изучается самостоятельно или в виде доклада может бытьпредставлен на семинаре. Задания по пятому подходу представлены в списке заданий послетемы.