Метод раскладки — основной механизм распределения финансовых последствий социальных рисков

Следует отметить, что в отечественной практике различные аспекты оценки утраты трудоспособности и меры по их компенсации наиболее полно используются в институте страхования от несчастных случаев на производстве и профессиональных заболеваний. Так, в Федеральном законе от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных… Читать ещё >

Метод раскладки — основной механизм распределения финансовых последствий социальных рисков (реферат, курсовая, диплом, контрольная)

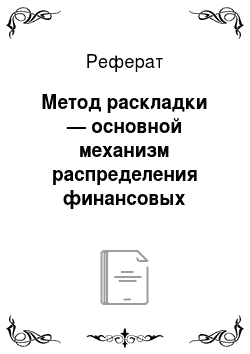

В наиболее общем виде распределение экономических последствий социальных рисков в социальном страховании осуществляется с помощью метода раскладки величин затрат на объем страхуемой заработной платы всей совокупности застрахованных лиц по формуле.

где Бт — базовый тариф, % от заработной платы застрахованных; Е страховых выплат — сумма ежегодных страховых выплат (пенсий, пособий, оплата медицинской помощи), руб. Езп — сумма ежегодной величины заработной платы всех застрахованных, руб.

С помощью метода раскладки достигается увязка выплат с размером накопленных страховых прав и периодом ожидаемых выплат (в течение года или всего периода утраты дохода), а также с размерами заработной платы застрахованных.

Справка Для сравнения: страховые платежи и налоги имеют принципиальные различия. Страховые платежи представляют собой затраты на производство и реализации продукции, товаров, работ, услуг, а налоги, как правило, — это часть прибавочного продукта, а на уровне предприятий — часть прибыли; в плане очередности платежей страховые отчисления всегда первичны, а налоги — вторичны; в аспекте предназначения страховые платежи имеют четко обозначенную функциональную целевую ориентацию на определенные социальные нужды, а поэтому как бы маркируются и привязываются к характеристикам заработной платы отдельного застрахованного, а налогам присущ обезличенный и неопределенный характер — они не маркируются; различия имеются и по субъектам сбора: налоги собираются с юридических и физических лиц, а страховые платежи выплачивают работодатели и работники.

При этом социальное страхование предназначено для выплат в случае наступления периодов нетрудоспособности или утраты места работы и является второй по значимости, после заработной платы, частью затрат на рабочую силу[1].

Его цель состоит в обеспечении воспроизводственных процессов рабочей силы и тем самым в создании условий для бесперебойного воспроизводства на индустриальном этапе общественного развития. Другими словами, стоимостные характеристики социального страхования имеют объективную основу и выступают в виде части затрат на рабочую силу, примерно равную 25—30% от объема выплачиваемой заработной платы.

Уровень и структура расходов на воспроизводство рабочей силы формируются также в зависимости от исторических и культурных традиций, социально-экономических, природно-климатических и других особенностей той или иной страны.

Предметом экономики социального страхования являются экономические отношения субъектов трудовых отношений (работодателей и работников) по поводу компенсации последствий социальных рисков, которые приводят к полной или частичной утрате заработков и вызывают изменение материального положения и связанного с этим социального статуса работников и их семей.

Уровень страховых выплат, обеспечивающий воспроизводство рабочей силы, определяется фондом жизненных средств, необходимых работнику в случае утраты трудоспособности или места работы. Кроме того, страховые выплаты должны компенсировать иждивенческие расходы работника, обеспечивающие постоянное воспроизводство населения во времени.

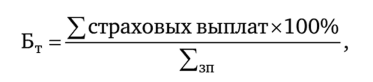

Таким образом, социальное страхование представляет собой особый вид экономической деятельности по перераспределению социальных рисков, связанных с трудовой деятельностью (рис. 7.1).

Рис 7.1. Экономический механизм социального страхования.

Характерными чертами экономики социального страхования служат следующие особенности его категорий и субъектных отношений (табл. 7.5):

- — объект, в качестве которого выступает заработок (доход) или часть заработка, которые принимаются за базу при начислении страховых взносов и при исчислении размеров пенсий, пособий, определении видов и объемов медицинских и реабилитационных услуг1;

- — виды страховых случаев определяются законодательно исходя из наиболее типичных и массовых рисков утраты трудоспособности (болезнь, старость, несчастный случай) или места работы;

- — круг страхуемых лиц — все работающие по найму работники, часть самозанятого населения (в случае его финансового участия);

- — размеры предоставляемых пособий, пенсий, виды и объемы медицинской помощи — определяются исходя из принципов возмещения утраченного дохода, возможности восстановления трудоспособности и сохранения здоровья;

- — источником финансирования и способы распределения страховых средств — основаны на участии работодателей2 и работников в авансовых платежах в форме страховых взносов.

Таблица 7.5

Институциональные характеристики системы обязательного социального страхования в России по состоянию на 1 января 2018 г.

Элемент | Вид страхования | |||

Пенсионное | Медицинское | Государ ственное социаль ное | От несчастных случаев на производстве | |

Социальные риски. | Утрата постоянной трудоспособности в связи со старостью, инвалидностью, а также утрата кормильца. | Болезнь. | Утрата временной трудоспособности. | Утрата временной и постоянной трудоспособности, смерть. |

Экономические последствия наступления социального риска. | Долговременная (постоянная) утрата заработной платы. | Расходы на медицинскую помощь. | Временная утрата заработной платы. | Временная и (или) постоянная утрата заработной платы и расходы на лечение. |

Круг застрахованных лиц. | Работающее население и члены их семей. | Все население. | Наемные работники, их дети. | Наемные работники. |

- 1 Для сравнения: объектом социальной помощи выступает прожиточный минимум, а при личном страховании — индивидуально оговариваемая в договоре сумма средств.

- 2 Для сравнения: финансовым источником социальной помощи выступают бюджеты всех уровней, а личного страхования — личные средства граждан.

Элемент | Вид страхования | |||

Пенсионное | Медицинское | Государ ственное социаль ное | От несчастных случаев на производстве | |

Страхователи. | Хозяйствующие субъекты. | Хозяйствующие субъекты (для работников) и местные органы исполнительной власти (для неработающих). | Юридические лица; граждане, использующие наемный труд. | Юридические лица; граждане, использующие наемный труд. |

Страховщики. | Пенсионный фонд РФ. | Федеральный и территориальные фонды ОМС. | Фонд социального страхования РФ. | Фонд социального страхования РФ. |

Единые страховые тарифы с верхним ограничителем страхуемой заработной платы в 415 тыс. руб. в год. | 22,0. | 5,1. | 2,9. | 0,2—8, по 32 разрядам классов профессионального риска. |

Источник: разработка автора.

Правовые процедуры определения утраты трудоспособности для целей определения права на пособия и пенсии в Российской Федерации существуют в законодательно определенных случаях наступления временной нетрудоспособности, стойкой (частичной и полной) утраты трудоспособности и инвалидности, что происходит в индивидуальном порядке на основе медицинских[2] и медико-социальных процедур. Что касается установления связи между утратой трудоспособности в силу биологических (возрастных) причин и назначением пенсий в связи с возрастом, то она устанавливается на основе баланса сложного комплекса факторов, с помощью косвенных показателей и экспертным путем.

В настоящее время в документах МОТ для случаев утраты трудоспособности используется термин «лица с ограниченными возможностями», по которым ведется статистика. Например, в странах ЕС в среднем 27,9% лиц с ограниченными возможностями получают пособия по инвалидности, что, однако, не считается высоким уровнем. Согласно Европейской системе комплексной статистики социальной защиты, применяемой с 1981 г., установлен следующий перечень функций социальной защиты населения, связанных с утратой трудоспособности: ухудшение здоровья, неработоспособность (утрата трудоспособности), старость, потеря кормильца, поддержка семьи, безработица, жилье и социальная неустроенность[3].

Следует отметить, что в отечественной практике различные аспекты оценки утраты трудоспособности и меры по их компенсации наиболее полно используются в институте страхования от несчастных случаев на производстве и профессиональных заболеваний. Так, в Федеральном законе от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» достаточно подробно раскрыты виды нетрудоспособности, способы их классификации, фиксации и набор выплат, направленных на материальную компенсацию их последствий.

Для этого риски последствий производственных травм и профессиональных заболеваний группируются по следующим видам:

по качественным характеристикам последствий:

- — временная утрата трудоспособности;

- — частичная постоянная (стойкая) утрата трудоспособности;

- — полная постоянная (стойкая) утрата трудоспособности;

- — смертельный исход;

по стоимостным характеристикам последствий:

- — оценка совокупных потерь рабочего времени;

- — стоимостная оценка затрат.

Таким образом, предметом социальной защиты в случаях производственного травматизма и профессиональной заболеваемости выступают риски повреждения здоровья, жизни и трудоспособности, что требует компенсации вреда, причиненного гражданину путем возмещения ему убытков, связанных с лечением и реабилитацией, утратой трудоспособности, а для его иждивенцев выплатой пособий в случае его смерти.

Для случаев утраты трудоспособности в значительной степени применяется пенсионное обеспечение в связи с инвалидностью, а для массовых случаев существенной утраты трудоспособности в связи с вредными и опасными условиями труда предоставляются досрочные пенсии.

Таким образом, экономическая природа социального страхования обусловлена спецификой такой категории, как «трудоспособность работника», являющейся предпосылкой трудовой деятельности, которая выступает источником дохода. Для компенсации утраты заработной платы в связи с нетрудоспособностью создается страховой резерв, который перераспределяется:

- — по времени (от периодов ежемесячного резервирования страховых платежей к периодам наступления определенного страхового случая и фактического потребления имеющихся финансовых ресурсов);

- — в пространстве страхового поля (между застрахованными лицами и получателями пособий и пенсий (бенефициариев), что позволяет минимизировать расходы и обеспечить надежные гарантии страховых выплат.

Данные способы перераспределения экономических последствий страховых случаев призваны обеспечивать выполнение функций: компенсации (покрытия) рисков, понижения (профилактики) уровней рисков и переноса ответственности на уровень специализированных страховых организаций (страховщиков). Поэтому с позиции социального страхования доходы застрахованных работников можно разделить на две различающиеся по способам формирования и использованию части: текущий доход от трудовой деятельности (выплачиваемая, очищенная от налогов и страховых взносов, заработная плата) и резервируемая часть дохода в форме страховых отчислений в социальные фонды1.

Сильная сторона института социального страхования связана с тесной увязкой индивидуального вклада страхуемого и его страхователя (работодателя) с размером пенсий и пособий, которые рассчитываются исходя из величины страховых тарифов, размера заработной платы и периода внесения страховых взносов.

- [1] Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

- [2] Основанием для назначения пособия по временной нетрудоспособности застрахованным лицам является больничный листок (листок нетрудоспособности, выдаваемый в соответствии с приказом Минздравсоцразвития РФ от 1 августа 2007 г. № 514"О порядке выдачи медицинскими организациями листков нетрудоспособности").

- [3] Доклад о социальной защите в мире 2014/15: обеспечение экономического восстановления, инклюзивного развития и социальной справедливости. С. 91.