Состав и структура тарифной ставки.

Принципы тарифной политики

В Германии при окончательном расчете премии взимается налог на страховые операции (10—15%). Он представляет собой один из видов налога, который взимается в связи с определенными действиями и не зависит от экономического результата. Уплачивает его страхователь, а ответственность за перечисление в министерство финансов лежит на страховой организации. В России такого налога не предусмотрено… Читать ещё >

Состав и структура тарифной ставки. Принципы тарифной политики (реферат, курсовая, диплом, контрольная)

В гл. 2 было дано определение страхового тарифа, а также указано, что он состоит из двух частей: нетто-ставки и нагрузки. Необходимо подробнее рассмотреть эти важнейшие элементы ценообразующей политики страховщика.

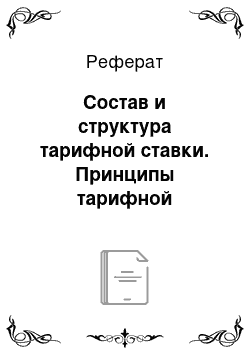

Нетто-ставка предназначена только для формирования основной части страхового резерва, который расходуется на выплаты страховатслям, т. е. для создания страховых резервов и выполнения финансовых обязательств страховщика перед страхователями по заключенным договорам страхования (рис. 5.1).

Рис. 5.1. Элементы нетто-ставки в общем случае.

Нетто-ставка (нетто-премия) как вероятность нанесения страхователям определенного ущерба отражает объем страховой ответственности, который взял на себя страховщик. Если условия страхования данной группы имущества или личного страхования содержат несколько видов страховой ответственности (страховая защита от нескольких рисков), то совокупность нетто-с гавок может состоять из частных нетто-ставок (рис. 5.2). Каждая частная нетто-ставка рассчитывается индивидуально.

Рис. 5.2. Пример тарифной ставки по виду страхования:

Рв д — расходы на ведение дел; Фпм — затраты на фонд предупредительных мероприятий; П" — прибыль планируемая.

Нагрузка не связана с формированием страхового резерва и предназначена для покрытия затрат на осуществление страховой деятельности компании, включая реализацию мероприятий по снижению страховых рисков. Основная часть расходов, покрываемых за счет нагрузки, приходится на расходы по ведению дел. Их можно подразделить на две большие группы: расходы по заключению договоров страхования и общеадминистративные расходы.

Расходы по заключению договоров страхования — это затраты, непосредственно относящиеся к процессу подготовки, выпуска и сопровождения полиса. Например, заработная плата и связанные с ней налоги андеррайтеров и персонала, оформляющего и сопровождающего полисы; комиссии (комиссионные вознаграждения) агентам и брокерам (наибольший удельный вес); предстраховой сюрвей; расходы по заготовке бланков.

Общеадминистративные расходы — затраты, которые невозможно отнести на определенный полис или группу полисов. Например, заработная плата и начисления на нее общеадминистративных отделов и служб (бухгалтерии, высшего руководства, маркетингового отдела и др.); плата за коммунальные услуги; затраты на содержание, ремонт и эксплуатацию транспортных средств, зданий, оргтехники.

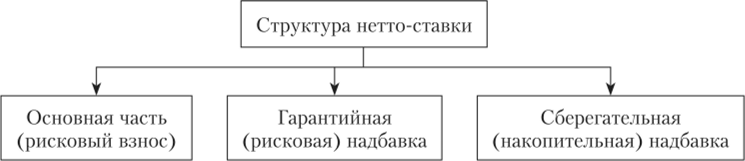

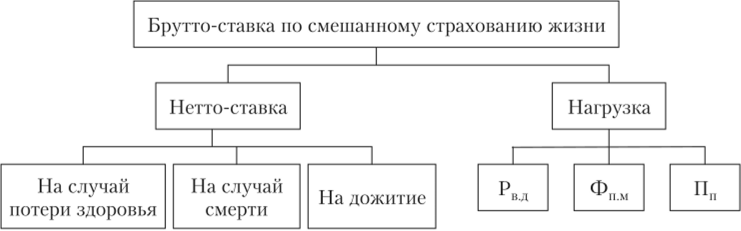

Кроме расходов на ведение дел, в нагрузку закладывают прибыль и затраты на формирование фонда (резерва) предупредительных мероприятий. Последний вид затрат также может быть выделен как самостоятельный элемент тарифа и как специфический элемент расходов на ведение дела. В зависимости от формы и вида страхования, процентное соотношение нетто-ставки и нагрузки меняется (рис. 5.3). Накопительные (сберегательные) виды страхования позволяют страховщику компенсировать свои расходы за счет возможности получения инвестиционного дохода, в отличие от рисковых видов.

Рис. 53. Элементы страхового тарифа по видам страхования:

ОПОб — опасные производственные объекты Страховой тариф, как и нетто-ставка, является усредненной величиной, поэтому возможны значительные отклонения от средних значений. Чтобы у страховщика была возможность компенсировать такие отклонения, тариф по рисковым видам страхования может быть рассчитан с рисковой (или гарантийной) надбавкой, а, но страхованию жизни должна быть учтена накопительная часть.

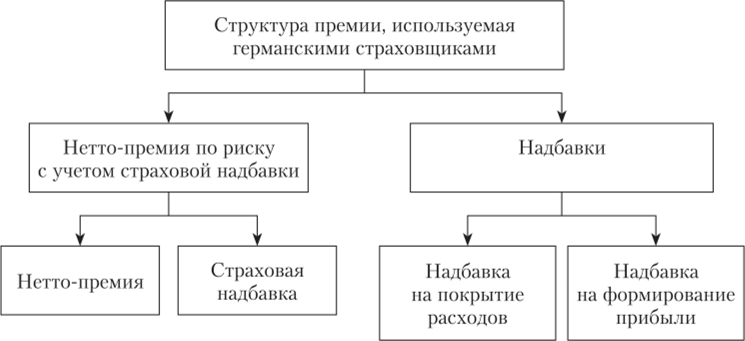

Наряду с понятием тарифа используется термин «премия». Страховая премия (rate, premium income, insurance premium) — плата за страховой риск, выраженная в денежной форме, оплаченный страховой интерес. Ее определяют исходя из страхового тарифа. Обычно она рассчитывается путем умножения ставки тарифа, выраженной в долях, на страховую сумму. Страховая премия уплачивается единовременно (страховой платеж) или в рассрочку, поэтапно (страховыми взносами), наличными деньгами и безналичным путем. На практике эти три понятия отождествляют. Страховая премия (страховые взносы) уплачивается страхователем в валюте РФ, за исключением случаев, предусмотренных законодательством РФ о валютном регулировании и валютном контроле. Расчет премии может быть осуществлен разными способами. Обычно она рассчитывается путем умножения ставки тарифа, выраженной в долях, на страховую сумму. Интересен опыт германских страховщиков в этом вопросе, которые представлены на рис. 5.4 и в табл. 5.1, 5.2.

Рис. 5.4. Элементы премии: германская практика.

Таблица 5.1

Основы для расчета премии (опыт Германии).

Основа для расчета. | Элемент премии. | Назначение. |

Статистика ущерба. | Нетто-премия по риску. | Осуществление страховых выплат. |

+ Страховая надбавка. | Компенсация убытков страховщика, обусловленная техникой страхования. | |

= Нетто-премия по риску с учетом страховой надбавки. | ||

Данные бухгалтерского учета и учета затрат. | + Надбавка на покрытие расходов страховой организации. | Покрытие аквизиционных и административно-хозяйственных расходов. |

+ Надбавка на формирование прибыли. | ||

= Брутто-премия или страховой тариф. | ||

Нетто-премия, как и нетто-ставка, предназначена только для формирования резерва. Удельный вес надбавки может изменяться в зависимости от конкретного уровня затрат страховой компании, который зависит от организационной системы сбыта, т.с. напрямую идет продажа полисов или через агентскую сеть.

Необходимо понимать, что калькуляция страховой премии осуществляется по рисковым и тарифным группам на основе соответствующей статистики ущербов. Существуют особенности при расчете надбавок или скидок к премии. Если надбавки выражены в промилле, то они прибавляются к базисному тарифу; а если в процентах, то суммирование производится последовательно.

Примерный состав премии в страховании домашнего имущества в Германии таков:

- • нетто-премия по риску / нетто-ставка (обычно, в промилле) — 58%;

- • надбавки:

- — на покрытие расходов страховой организации = 36—40%;

- — формирование прибыли = 2—6%.

В Германии при окончательном расчете премии взимается налог на страховые операции (10—15%). Он представляет собой один из видов налога, который взимается в связи с определенными действиями и не зависит от экономического результата. Уплачивает его страхователь, а ответственность за перечисление в министерство финансов лежит на страховой организации. В России такого налога не предусмотрено, но страхователь опосредованно платит налоги за страховщика через повышение размера тарифной ставки и, как следствие, страховой премии.

Метод дифференциации страховых премий (тарифов) является эффективным инструментом распределения ущерба. Под дифференциацией страховых премий понимается градация премий в соответствии с индивидуальным принципом эквивалентности страховых взносов конкретному страховому риску. Она применяется в целях приведения тарифов в соответствии с уровнем убыточности страховой суммы и отражает оптимальное участие каждого страхователя в формировании страхового фонда.

Убыточность страховой суммы может существенно отличаться по следующим факторам:

- • территориям (областям, краям, республикам), так как в сельской местности горимость выше, чем в городской;

- • видам и формам страхования;

- • категориям страхователей;

- • страховым объектам (например, при страховании сельскохозяйственных культур и животных);

- • риску гибели или повреждения однородных объектов страхования;

- • различной степени риска отдельных видов транспорта (например, автомобиль, мотоцикл, моторная лодка).

Не рассматривается дифференциация премий, осуществляемая в целях увеличения сбыта страховых продуктов, например, в случае предоставления льготных премий или скидок с премий молодым страхователям.

Различают первичную и вторичную дифференциацию страховых премий. В основу первичной дифференциации закладываются заранее известные факторы риска. Они с самого начала учитываются при заключении договоров страхования индивидуальных рисков. К числу таких факторов относятся, например, объективные факторы риска в страховании автотранспорта. Вторичная дифференциация производится лишь по истечении определенного времени действия договоров страхования, например по истечении одного страхового года. В ее основу кладутся показатели фактической частоты и размеров ущербов по конкретным договорам. Такая дифференциация премий может выражаться в предоставлении скидок за безаварийность, возврате части уплаченных взносов страхователю и т. д.

Для дифференциации страховых премий существуют следующие основания:

- • соблюдение принципа финансовой эквивалентности (как один из вариантов — соответствие размера страховой премии страховому риску);

- • отбор рисков путем установления высоких страховых премий на слишком «опасные» для страховщиков риски;

- • возможность повышения степени удовлетворения потребности страхователей в страховой защите, поскольку выгодные условия привлекают большее число потенциальных клиентов;

- • стимул для страхователя к принятию мер по предотвращению ущербов (превентивные или предупредительные мероприятия);

- • упрощение процесса перестрахования.

Ужесточение конкуренции заставляет страховщиков более детально дифференцировать страховые премии, а следовательно, увеличивается необходимость в совершенствовании деятельности по составлению прогнозов развития страховых рисков, которые кладутся в основу первичной дифференциации рисков. Есть два пути в этом направлении: сбор информации по данной категории страхового риска и увеличение надежности прогнозов путем усовершенствования обработки информации. Эти пути позволяют страховщикам использовать, например в автостраховании, так называемые мягкие скидки. Сбор информации осуществляется через анкетирование. Задается от 40 до 70 вопросов, особое внимание уделяется существу задаваемых вопросов. Этот метод называется методом оценки риска в тарификационных очках. Он предполагает определение коэффициента частоты ущербов на основе разносторонней информации о своих клиентах. Так, анализ частоты ущербов с использованием тарификационных очков показал сильное влияние, зависимость от семейного положения водителя (опыт Германии) (см. табл. 5.2).

Таблица 5.2

Ключевые факторы для расчета тарифа по автострахованию (опыт Германии).

Семейное положение водителя. | Частота ущерба, %. |

Женат/замужем. | |

Не женат/не замужем. | |

Вдовец/вдова. | |

Разведеи (а) или не живущие вместе супруги. |

Кроме того, для оценки степени риска используется еще целый ряд других показателей:

- • способ парковки автомобиля (в гараже или нет);

- • число детей у страхователя;

- • наличие у страхователя собственного дома (является ли он владельцем);

- • способ платежа страховых взносов;

- • количество замечаний клиента по изменению страхового договора;

- • частота смены жительства страхователем.

При реализации метода тарификационных очков анализируется множество факторов, каждому из включенных в исследование присуждаются очки. Например, по семейному положению страхователя (не женат + 5 очков) и способу парковки автомобиля на ночь (есть гараж + 23 очка) и т. д. В результате проведенного пофакторпого анализа страхователь получил 183 очка. Такое количество очков соответствует показателю убыточности в 68%. Страховщик не будет увеличивать размер премии, так как такой размер убыточности является приемлемым. Если страхователь набрал бы только 50 очков из-за присутствия нежелательных для страховщика факторов риска, тогда показатель убыточности составил бы 110%. Это, в свою очередь, позволит страховщику существенно увеличить размер страховой премии.

Структура страхового тарифа занимает важное место в деятельности страховых организаций в частности и в страховой деятельности в целом в силу следующих причин:

- • правильно установленная доля нетто-ставки в страховом тарифе гарантирует страховые выплаты застрахованным лицам (страхователям, выгодоприобретателям) при наступлении страховых случаев;

- • является основой для составления баланса и финансового плана (доходов и расходов) страховщика;

- • позволяет предопределить или спрогнозировать предельные размеры фактических расходов страховщика по видам страхования;

- • служит основанием для правильного установления налогооблагаемой базы для уплаты налога на прибыль.