Особенности тарифных ставок по рисковым видам страхования

Соответственно, х (а) — коэффициент, зависящий от гарантии безопасности (доверительной вероятности). Он означает, что страховщик с вероятностью, а предполагает обеспечить непревышение общей суммы выплат над всей собранной премией по данному виду страхования. Иначе говоря, это доля уверенности страховщика в сохранении его финансовой устойчивости при возможных выплатах. Значение коэффициента… Читать ещё >

Особенности тарифных ставок по рисковым видам страхования (реферат, курсовая, диплом, контрольная)

С точки зрения особенностей расчета неттоставок все виды страхования можно подразделить на два вида: страхование жизни (insurance life) и страхование рисковых видов (insurance nonlife). Для обоснования тарифных ставок в свое время были рекомендованы «Методика расчетов страховых тарифов по видам страхования, относящихся к страхованию жизни» и «Методика расчетов тарифных ставок по рисковым видам страхования»[1]. На сегодняшний день, как мы уже говорили, страховые организации должны иметь по структуре тарифа и ведению тарифной политики заключение актуария.

Страхование рисковых видов или видов иных, чем страхование жизни, делят на массовые виды страхования и страхование редких событий и крупных рисков. Для каждого выделенного вида существует свой способ расчета тарифа, в зависимости от сложности расчетов. Прежде чем перейти непосредственно к самим методикам, необходимо кратко охарактеризовать рисковые и массовые виды страхования.

Характеристика рисковых видов страхования (или видов иных, чем страхование жизни):

- • относятся к страхованию имущества и видам личного страхования иным, чем страхование жизни;

- • не являются накопительными, т. е. не связаны с накоплением взносов страхователя для будущей выплаты застрахованному страховой суммы (не используется принцип капитализации);

- • не предусматривают обязательств страховщика по выплате при окончании срока действия договора страхования.

Характеристика массовых (или однородных) видов страхования:

- • охватывают статистически значимое число объектов страхования;

- • объекты страхования однородны (примерно одинаковые размеры ущерба или равные вероятности наступления страховых случаев), т. е. характеристика однородных рисков;

- • разброс страховых сумм незначителен;

- • предполагается, что не будет опустошительных событий (когда одно событие влечет за собой несколько страховых случаев) или отсутствует эффект кумуляции.

Для каждого из охарактеризованного выше вида разработаны типовые методики страхового надзора. Первая (для рисковых видов) основана на статистическом изучении природы отдельных видов страхования, а вторая (для массовых видов) использует иную статистическую информационную базу. Методики универсальны, так как не используют особенности оцениваемых видов страхования. Наличие методик не означает запрета на использование иных методов расчета страховых тарифов.

- 1. Первая методика {по рисковым видам страхования). Важна информация (в том числе и статистическая) по данному виду страхования, на основе которой можно оценить следующие величины:

- • р — вероятность наступления страхового случая по одному объекту страхования;

- • 5ср — средняя страховая сумма по одному объекту страхования или на один страховой договор;

- • Вср — среднее страховое возмещение в расчете на один страховой случай.

Как мы уже отмечали, отношение ВС[> к 5ср показывает среднюю убыточность страховой суммы по договору страхования за принятый в расчете период. Если же это соотношение умножить на р, то получится основная нетто-ставка для рисковых видов страхования.

Если какая-либо информация отсутствует, то либо данные величины могут оцениваться экспертным путем, либо в их качестве могут использоваться аналоги. При этом отношение средних показателей (#ср, 5ср) рекомендуется принимать не ниже определенных величин.

Например:

- • 0,3 — при страховании от несчастных случаев и болезней, в медицинском страховании;

- • 0,4 — при страховании средств наземного транспорта;

- • 0,5 — при страховании грузов и имущества, кроме средств транспорта;

- • 0,6 — при страховании средств воздушного и водного транспорта;

- • 0,7 — при страховании ответственности и страховании финансовых рисков.

Методика расчета рисковых видов состоит из двух методов, которые основаны на неизменности во времени статистического распределения ущерба от страховых случаев. Первый метод применяется для расчета по одному риску, а второй — но нескольким видам риска (причем убытки по рискам одного вида страхования могут быть компенсированы прибылями по другим видам страхования).

1.1. Первый метод (первой методики). Нетто-ставка для одного объекта в рисковых видах состоит из основой части и рисковой надбавки:

При этом Т0 = 100 • (Вср/ Scр) • р (руб.), т. е. произведению средней убыточности страховой суммы и вероятности наступления ущерба.

Основная часть нетто-ставки Т0 соответствует средним выплатам страховщика. Она обеспечивает формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов.

Поскольку высока вероятность превышения количества страховых случаев относительно их среднего значения, вводится рисковая надбавка (Тр). Иначе говоря, эта часть необходима для создания резерва, предназначенного для покрытия возможного увеличения выплат страховых возмещений в отдельные неблагоприятные годы по сравнению со средними выплатами.

Расчет рисковой надбавки нетто-ставки (Гр) производится следующим образом.

- 1. Предполагается, что п известно. Правда, если и достаточно большое, то фактическое отклонение Тр невелико (так как Тр обратно пропорционально yfn).

- 2. Рисковая надбавка зависит от разброса размера ущерба, который оценивается через среднеквадратическое отклонение возмещений при наступлении страховых случаев (R):

где i — страховой случай, г = 1,2,…, m m — общее число страховых случаев за период времени (обычно за год) или количество страховых случаев в п договорах.

3. Рисковая надбавка нетто-ставки Тр определяется также доверительной вероятностью а, с которой собранных взносов должно хватить на выплату возмещений по страховых случаям:

а. | 0,84. | 0,9. | 0,95. | 0,98. | 0,9986. |

х (а). | 1.0. | 1,3. | 1,645. | 2,0. | 3,0. |

Соответственно, х (а) — коэффициент, зависящий от гарантии безопасности (доверительной вероятности). Он означает, что страховщик с вероятностью а предполагает обеспечить непревышение общей суммы выплат над всей собранной премией по данному виду страхования. Иначе говоря, это доля уверенности страховщика в сохранении его финансовой устойчивости при возможных выплатах. Значение коэффициента табулировано, т. е. представлено таблицей, специально рассчитанной на основе теории вероятности.

4. Возможны два варианта расчета Тр — при известном значении R и при отсутствии данных о среднеквадратическом отклонении:

где 1,2 — постоянный коэффициент (возможно, показывает, что за последнее время выплаты увеличились на 20%), т. е. он выступает как поправочный коэффициент.

Обе формулы рекомендуется использовать при пр > 10.

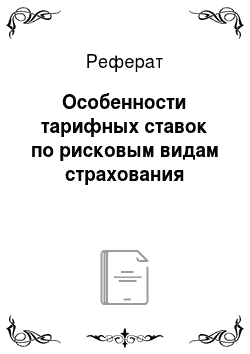

Страховой тариф или тарифная брутто-ставка рассчитывается следующим образом: где/ — доля нагрузки в брутто-ставке.

- 1.2. Второй метод (первой методики). Он имеет свои особенности применения:

- 1) используется, если проводится страхование от нескольких видов риска;

- 2) убытки по одним рискам могут быть компенсированы прибылями от страхования других рисков, что снижает размер среднего тарифа;

- 3) могут быть рассмотрены риски нс только по одному объекту страхования, но учтены и разнородные объекты;

- 4) главное при использовании этого метода — соблюдение остальных свойств рискового массового вида страхования.

Допустим, что страховой организацией проводится т видов страхования, которые различаются рисками и (или) объектами. Каждый вид страхования имеет свои параметры: 5ср, Rp п}. рг где] — страховые случаи при втором риске. Рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет уменьшить ее размер:

где р — коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения;

Если R является неизвестной величиной, то слагаемое в числителе заменяется следующей величиной: 1,44 BfrijPj (1 — pj).

Рисковая надбавка рассчитывается следующим образом:

Обе формулы рекомендуется использовать при пр > 10.

Однако в действительности каждый объект страхования имеет свои свойства (факторы), которые определяют вероятность наступления страхового события и риска, поэтому данная методика не является совершенной. В каждой страховой организации должна быть своя электронная база по застрахованным объектам и субъектам, а также специалист (актуарий), который будет обрабатывать ее, достигая оптимальных размеров страхового тарифа и премии, страховых резервов.

2. Вторая методика {по массовым видам страхования). Для расчета тарифа по этой методике используется имеющаяся статистика или, при ее отсутствии, статистическая информационная база (демографическая статистика, смертность, инвалидность, производственный травматизм, т. е. так называемая статистика страховых несчастных случаев). Чтобы рассчитать тарифную ставку на основе статистики за несколько лег, необходимо определить прогнозируемый уровень убыточности страховой суммы на следующий год (У). Для этого необходимо сделать следующие шаги.

Допустим, что известны сумма страховых возмещений и страховые суммы по рискам, принятым на страхование за ряд лет. Кроме того, убыточность зависит от времени, и эта зависимость близка к линейной. По каждому году можно рассчитать фактическую убыточность — У/. Ее уровень определяется как отношение суммы возмещений (В) к общей страховой сумме (5).

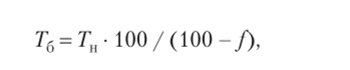

На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень У. Для этого необходимо использовать модель линейного тренда. В соответствии с этой моделью фактические данные по убыточности выравниваются на основе линейного уравнения:

где У — выровненный уровень убыточности; а, b — параметры линейного тренда; i — порядковый номер соответствующего года.

Параметры линейного тренда можно определить методом наименьших.

t

квадратов. F (a, b) = ?(У, — а — Ы)2, тогда min F (a, b) будет достигаться при таких а и Ь, для которых будут выполняться следующие отношения: dF/da, dF/db. Составляется система уравнений, при решении которой находят а и Ь. Производится расчет прогнозируемой убыточности (аналог Т0 = = у (РУ

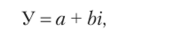

Чтобы найти Гр, необходимо рассчитать среднеквадратическое отклонение фактических значений убыточности (У,) от значений, выровненных по тренду (У*):

т.е.

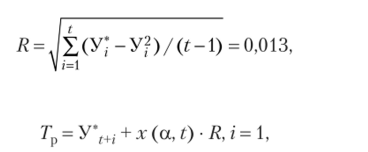

где t — число лет статистических наблюдений; а — доверительная вероятность; х (a, t) — табулированный коэффициент безопасности.

Страховщик считает необходимым с уровнем вероятности, например, а = 0,9 быть уверенным, что собранной суммы взносов будет достаточно для выплаты страховых возмещений. Допустим, имеется информация за пять лет, то можно, но табл. 5.3 определить: х = 1,984. Тогда.

где Уп — прогнозируемая убыточность; / — доля нагрузки в брутто-ставке.

В основе расчета страхового тарифа по рисковым видам страхования лежит убыточность страховой суммы за тарифный период.

- [1] Первая методика утверждена приказом Росстрахнадзора от 28 июня 1996 г. № 02−02/18.Вторая методика утверждена распоряжением Ростехнадзора от 8 июля 1993 г. № 02−03−36.