Планирование издержек предприятия общественного питания

Метод выравнивания динамического ряда уровня издержек производства и обращения по скользящей средней. При использовании данного метода строится динамический ряд уровня издержек обращения за ряд лет (3—5 лет), при этом каждому значению ряда присваивается условное обозначение К, и осуществляется их выравнивание по скользящей средней через 2 или 3 шага в зависимости от числа показателей… Читать ещё >

Планирование издержек предприятия общественного питания (реферат, курсовая, диплом, контрольная)

Планирование издержек производства и обращения предприятия общественного питания представляет собой процесс экономического обоснования их суммы и уровня в будущем периоде, обеспечивающий предприятию:

- • учет всех необходимых текущих затрат для выполнения функций;

- • отсутствие излишних и необоснованных затрат;

- • высокое качество продукции и уровень обслуживания потребителей;

- • безубыточную деятельность и получение прибыли от продажи. Целью планирования издержек является определение их оптимальной

величины, обеспечивающей рентабельную и бесперебойную работу предприятия общественного питания. Так как от величины издержек производства и обращения зависит размер получаемой прибыли от продажи, а сами издержки возмещаются за счет получаемого предприятием валового дохода, то планирование издержек увязывается с такими показателями, как оборот общественного питания, валовой доход и прибыль от продажи. Плановая сумма издержек должна укладываться в минимально и максимально допустимые границы.

Минимальная сумма издержек — это величина, за пределами которой на предприятии общественного питания возникают проблемы в организации нормального производственно-торгового процесса: ухудшается качество обслуживания потребителей, происходит текучесть кадров, возникают перебои в снабжении и выпуске продукции и др.

Максимальная сумма издержек — это их размер, обеспечивающий безубыточную деятельность предприятия. Она определяется величиной полученного валового дохода предприятия, который зависит от размера оборота и системы ценообразования предприятия.

Исходной информацией для планирования издержек производства и обращения предприятия общественного питания служат:

- • законодательные и нормативные документы, регламентирующие вопросы учета и формирования расходов предприятия общественного питания и его налогообложения;

- • отраслевые нормы и нормативы отдельных видов затрат;

- • планы оборота общественного питания, оборота по продукции собственного производства, выпуска блюд;

- • планы по численности работников и фонду заработной платы;

- • данные о заключенных договорах со сторонними организациями по оказанию услуг предприятию;

- • цены и тарифы на материальные услуги и ресурсы в планируемом периоде;

- • данные о предполагаемых изменениях в деятельности предприятия общественного питания в будущем периоде (изменения в составе основных фондов, режиме работы, методах обслуживания, схемах поставок и т. д.).

При планировании издержек производства и обращения применяются следующие основные методы (рис. 9.3).

Рис. 93. Методы планирования издержек производства и обращения предприятия общественного питания.

На предприятиях питания при расчете плана издержек целесообразно использовать различные методы их планирования на будущий период, что позволит выбрать наиболее оптимальный вариант плана. Выбор метода планирования издержек производства и обращения зависит: от периода, на который составляется план; возможностей получить необходимую информацию и исходные данные для планирования; требований к точности плана; трудоемкости расчетов, а также от тех тенденций, которые были выявлены в процессе анализа издержек.

Планирование издержек может быть основано на двух подходах:

- • от общего к частному, предполагающего первоначально расчет плановой суммы издержек в целом, а затем ее распределение по статьям затрат;

- • от частного к общему, когда планируются все статьи издержек по элементам затрат и затем определяется их общая плановая величина и уровень.

Независимо от применяемых подходов плановая сумма издержек должна находиться в границах их минимальной и максимальной величины.

Рассмотрим методы планирования общей суммы издержек производства и обращения предприятия общественного питания.

Экономико-статистические методы планирования издержек предполагают:

• обоснование планового уровня издержек производства и обращения (УИп.) и расчет плановой суммы издержек (Ипл) по формуле.

где Уи — плановый уровень издержек производства и обращения, %;

«мл w

• расчет плановой суммы издержек производства и обращения с учетом эластичности зависимости динамики переменных затрат от динамики оборота общественного питания.

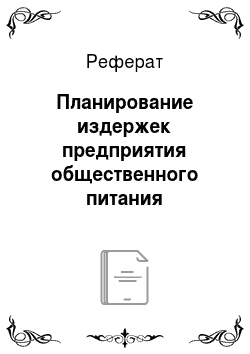

Планирование уровня издержек производства и обращения может быть осуществлено двумя методами.

1. Метод выравнивания динамического ряда уровня издержек производства и обращения по скользящей средней. При использовании данного метода строится динамический ряд уровня издержек обращения за ряд лет (3—5 лет), при этом каждому значению ряда присваивается условное обозначение К, и осуществляется их выравнивание по скользящей средней через 2 или 3 шага в зависимости от числа показателей динамического ряда (пример дан в гл. 3). Плановый уровень издержек производства и обращения (УИш|) рассчитывается по следующей формуле:

или.

где Кп_1 и Кп — уровни издержек в прошлом и отчетном годах, %; ДК — рассчитанная сглаженная величина изменения уровня издержек, %.

2. Метод расчета планового уровня издержек производства и обращения как средней величины за ряд предшествующих лет — по формуле.

где Уи — средний уровень издержек производства и обращения, %; И, И2, И5 — сумма издержек производства и обращения за пять предшествующих лет, руб.; 0"02,…, 05 — оборот общественного питания за пять предшествующих лет, руб.

Данные методы планирования целесообразно использовать, если анализ текущих затрат за ряд лет выявил незначительные колебания уровня издержек в сторону как увеличения, так и снижения.

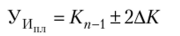

Планирование издержек производства и обращения на основе коэффициента эластичности. В основу данного метода заложен принцип деления издержек производства и обращения на условно-переменные и условнопостоянные. Коэффициент эластичности издержек показывает, на сколько процентов меняется сумма условно-переменных издержек при изменении объема оборота общественного питания на 1%.

С изменением объема оборота общественного питания сумма условнопеременных затрат изменяется, что позволяет осуществить расчет коэффициента их эластичности (Кэл) по формуле.

где ДИмер — изменение суммы переменных издержек в отчетном периоде, руб.; ДО — изменение объема оборота общественного питания в отчетном периоде, руб.; Ипср ()— сумма переменных издержек производства и обращения в предыдущем периоде, руб.; О0 — объем оборота общественного питания предыдущем периоде, руб.

Сумму плановых издержек производства и обращения рассчитывают по формуле.

где Ипср— сумма переменных издержек производства и обращения в отчетном году, руб.; Тпр — темп прироста планового объема оборота общественного питания, %; Ипост— сумма постоянных издержек производства и обращения в отчетном году, руб.;,/ц — прогнозируемый индекс ставок, тарифов на ресурсы и услуги, связанные с формированием постоянной части издержек производства и обращения.

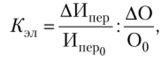

Расчетно-аналитический метод планирования издержек предприятия общественного питания применяют, если в процессе анализа выявлена определенная тенденция динамики уровня издержек за ряд предшествующих лет, которую возможно прогнозировать и в будущем периоде. В этом случае плановый уровень издержек производства и обращения рассчитывают по формуле.

где Ущ— уровень издержек производства и обращения в отчетном периоде, %; УИо — уровень издержек производства и обращения в первом периоде динамического ряда, %; п — число лет, за которые берутся данные для планирования.

Плановая сумма издержек рассчитывается, но формуле (9.6).

Экономико-математические методы планирования издержек производства и обращения основаны на построении экономико-математических моделей зависимости уровня издержек от различных факторов, которые были рассмотрены ранее (формулы 9.1—9.4). Плановый уровень издержек рассчитывается путем подстановки в данные модели планируемых показателей (оборота общественного питания, удельного веса оборота по продукции собственного производства и др.), а плановая сумма издержек предприятия общественного питания определяется по формуле (9.6).

Рассмотренные методы планирования издержек производства и обращения основаны на первом подходе к планированию текущих затрат, поэтому после расчета общей плановой суммы издержек осуществляют их распределение по статьям по формуле.

где И,пл — плановая сумма издержек производства и обращения по i-й статье, руб.; аи.пп — планируемая доля i-й статьи издержек в их общей величине, %.

При обосновании планового удельного веса каждой статьи также могут использоваться различные методы расчета в зависимости от динамики этого показателя за предшествующие периоды и от сложившихся условий хозяйствования: метод выравнивания динамического ряда удельного веса каждой статьи, расчет удельного веса как средней величины за ряд лет, расчетно-аналитический метод. При стабильных условиях деятельности за основу может быть взята сложившаяся в отчетном периоде структура затрат.

При втором подходе к планированию издержек применяют метод технико-экономических расчетов и нормативный метод.

Метод технико-экономических расчетов основан на планировании всех элементов затрат статей издержек производства и обращения в соответствии со сложившимися условиями хозяйствования, заключенными договорами с поставщиками услуг, планируемыми объемами деятельности и оказываемыми услугами, изменениями материально-технической базы предприятия и т. д. Данный метод является трудоемким, требует наличия большого объема первичной информации, но обеспечивает высокую точность расчетов. В процессе технико-экономического обоснования используют нормативный метод планирования. Он применяется при расчете плановой суммы отдельных статей и элементов затрат издержек производства и обращения предприятия общественного питания, таких как «отчисления на социальные нужды», «амортизация основных фондов», «расходы на водоснабжение», «расходы на санитарную, специальную и форменную одежду и обувь», «расходы на посуду, приборы, столовое белье» и др. Сумма издержек определяется путем умножения установленных норм или нормативов на соответствующий объемный плановый показатель, являющийся базой расчета.

Рассмотрим подробно методику расчета основных статей издержек производства и обращения предприятия общественного питания методом технико-экономических расчетов.

- 1. Статья «Транспортные расходы». В силу специфики деятельности предприятий общественного питания данная статья не составляет большой доли в структуре их издержек, так как объемы перевозок невелики, источники снабжения расположены вблизи от предприятий, и большинство предприятий пользуется автомобильным транспортом. Кроме того, в настоящее время многие поставщики доставляют товары и сырье на предприятия за свой счет, обеспечивая сбыт своей продукции. Поэтому методика планирования расходов по данной статье зависит от организации снабжения сырьем, продуктами и товарами и заключенных с поставщиками договоров, так как предприятия могут:

- • арендовать транспортные средства для перевозок;

- • предусматривать оплату транспортных услуг в договорах поставки, если поставщики сами доставляют сырье и товары на предприятие за соответствующую плату.

При аренде транспорта сумму расходов рассчитывают путем умножения почасовой или дневной тарифной ставки оплаты транспортного средства на планируемое годовое число часов (дней) аренды, которое определяют на основе данных анализа за отчетный период и планируемых изменений в соответствии с графиками завоза сырья и продуктов.

При использовании услуг поставщиков по доставке товаров сумму транспортных расходов рассчитывают с учетом заключенных условий поставок:

- • если предусмотрена оплата в процентах от стоимости перевозимого груза, то плановую сумму транспортных расходов определяют путем умножения планируемого объема поступления в ценах приобретения на соответствующий процент;

- • если предусмотрена оплата по тарифам за объемные показатели (тонны), то сумма транспортных расходов рассчитывается путем умножения планируемых объемов перевозимого груза на соответствующий тариф.

Расходы на погрузо-разгрузочные работы, осуществляемые сторонними организациями, рассчитывают исходя из объемов грузов, подлежащих погрузке и разгрузке, и расценок за эти работы.

Транспортные расходы при использовании собственных транспортных средств относят на соответствующие статьи издержек.

- 2. Расходы на оплату труда. Методы планирования данной статьи рассмотрены ранее в гл. 7.

- 3. Отчисления на социальные нужды. Расходы планируют на основе плановых сумм расходов на оплату труда и установленных ставок страховых взносов в государственныевнебюджетные фонды в соответствии с законодательством.

- 4. Расходы на аренду и содержание зданий, помещений, оборудования и инвентаря. Данная статья является комплексной и состоит из различных элементов затрат, которые планируют отдельно, а затем суммируют.

- 4.1. Если предприятие арендует помещение, оборудование и др., то расходы на аренду планируют методом прямого счета исходя из количества арендуемого имущества и ставок арендной платы, предусмотренной заключенным между сторонами договором.

- 4.2. Расходы на отопление планируют путем умножения площади отапливаемых помещений на месячные тарифные ставки оплаты за квадратный метр и на число месяцев в году.

- 4.3. Расходы на освещение планируют в два этапа:

- 1) методом прямого счета определяют плановое количество потребляемой электроэнергии, учитывая: количество источников освещения, их мощность в зависимости от мест расположения в помещениях, продолжительности горения в сутки и числа дней работы предприятия;

- 2) стоимость освещения определяют путем умножения планового расхода электроэнергии на планируемые тарифы за один киловатт.

- 4.4. Расходы на водоснабжение планируют путем умножения годового расхода воды на установленный тариф за метр кубический. Годовой расход воды определяют либо по данным расхода воды в отчетном периоде с учетом их возможного изменения в планируемом году за счет роста или снижения объемов деятельности и других факторов, либо нормативным методом, используя следующие нормы расхода воды:

- • для приготовления блюд и мытья посуды — 8 л на одно блюдо;

- • для мытья рук персонала — 25 л на одного работника в день;

- • для мытья полов — 1,25 л на м2 в день.

- 4.5. Расходы на вывоз мусора планируют методом прямого счета исходя из его объемов, частоты вывоза и тарифов в соответствии с заключенным договором.

- 4.6. Расходы на содержание в чистоте помещений планируют на основе количества предусмотренных к приобретению предметов (щеток, моющих и чистящих средств и др.) и их стоимости. Данные расходы могут планироваться на основе фактических затрат в прошлом периоде, откорректированных на планируемый рост цен.

- 4.7. Расходы на проверку и клеймение весов и измерительных приборов планируют исходя из количества этих приборов и ставок оплаты этих услуг соответствующими организациями.

- 4.8. Сумму расходов на содержание сигнализационных устройств определяют путем умножения часов охраны в год, рассчитываемых с учетом режима работы предприятия, и часовых ставок оплаты этой услуги в соответствии с заключенным договором.

- 4.9. Затраты на проведение противопожарных мероприятий планируют с учетом стоимости приобретенного противопожарного инвентаря в соответствии с предусмотренными правилами и оплаты услуг органов противопожарной охраны согласно заключенному договору.

- 4.10. Расходы на техническое обслуживание подъемно-транспортного и другого специального оборудования планируют на основе количества единиц оборудования, подлежащих обслуживанию, и расценок за эти услуги специализированных организаций.

- 5. Расходы по статье «Амортизация основных средств» планируют согласно применяемым методам начисления амортизации по всем видам амортизируемого имущества в соответствии с учетной политикой предприятия. Подробно этот вопрос рассмотрен ранее в гл. 5.

- 6. Затраты по статье «Расходы на ремонт основных средств» планируют исходя из плановой сметы ремонтных мероприятий, которую составляют с учетом состояния и потребности в ремонте помещений, оборудования. Если в планируемом периоде не предусмотрено проведение ремонтных мероприятий, то осуществляют резервирование средств на ремонт.

- 7. Статья «Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов» является комплексной и состоит из отдельных элементов затрат, которые планируют отдельно согласно принятой на предприятии методике отнесения их стоимости на издержки производства и обращения, которая предусмотрена в положении об учетной политике предприятия общественного питания.

- 7.1. Суммы расходов на санитарную, специальную и форменную одежду и обувь планируют исходя из годового количества необходимых предметов одежды и обуви и их стоимости. Количество одежды и обуви рассчитывают на основе данных о числе работников, норм выдачи санитарной и форменной одежды и обуви на одного работника, сроков их носки.

- 7.2. Сумму расходов на столовое белье, посуду и приборы, малоценный и быстроизнашивающийся производственный инвентарь планируют исходя из принятой на предприятии учетной политики. Нормы их эксплуатационного износа и потерь были установлены в 1982 г. в процентах от объемов оборота и оборота по продукции собственного производства, и, хотя они официально не отменены, пользоваться ими в настоящее время невозможно. Поэтому в основе планирования расходов лежат фактические данные расходов за отчетный период, которые корректируются с учетом потребностей предприятия в планируемом периоде и правилами бухгалтерского учета[1].

- 7.3. Расходы по стирке санитарной и специальной одежды и белья планируют исходя из массы санитарной одежды, подлежащей стирке, и стоимости стирки 1 кг белья и одежды согласно заключенному договору с прачечными. Вес белья определяют методом прямого счета путем умножения количества комплектов белья и одежды на их средний вес и на число стирок в год, которое зависит от частоты смены (ежедневно, раз в два дня). Если на предприятии самостоятельно осуществляют стирку, то сумму расходов определяют путем умножения количества необходимых моечных средств, рассчитанных по нормам на 1 кг белья, на их стоимость.

- 8. Сумма затрат, но статье «Расходы на топливо, газ и электроэнергию для производственных нужд» планируется исходя из годового планируемого объема потребленной электроэнергии или газа и установленных на плановый период тарифов за киловатт или метр кубический газа. Годовой планируемый объем расхода рассчитывают исходя из количества единиц производственного оборудования, потребляемого количества электроэнергии или газа в час, числа часов работы в смену и годового количества смен.

- 9. Статья «Расходы на хранение, подработку, подсортировку и упаковку товаров» на предприятии общественного питания состоит из элементов затрат, каждый из которых планируют отдельно.

- 9.1. Расходы электроэнергии по холодильным и морозильным установкам планируют на основе годового планового расхода электроэнергии и установленного тарифа. Годовой расход электроэнергии определяют исходя из количества данного оборудования, потребляемой мощности в час, числа часов работы в сутки (коэффициент включения составляет 0,7—0,8) и количества дней в году.

- 9.2. Расходы по комплексному обслуживанию холодильных и морозильных установок планируют исходя из их количества и видов, частоты профилактических осмотров и обслуживания в год и установленных тарифов по обслуживанию согласно заключенным договорам.

- 9.3. Расходы на дезинсекцию и дератизацию планируют исходя из площади обрабатываемых помещений, периодичности обработки и тарифов за обработку в соответствии с заключенным со специализированной организацией договором.

- 9.4. Расходы на подсортировку, подработку и упаковку товаров планируют в том случае, если эти затраты возникают на предприятии общественного питания, исходя из уровня этих расходов, сложившегося за ряд лет.

- 10. Сумма расходов по статье «Расходы на рекламу» планируется в соответствии с планом рекламных мероприятий методом прямого счета по каждому рекламному мероприятию с учетом их периодичности и тарифов: стоимости объявлений в средствах массовой информации, изготовления рекламных щитов, вывесок, брошюр, проспектов и т. д.

- 11. Сумму затрат по статье «Потери товаров и технологические отходы» планируют исходя из сложившегося уровня этих расходов в отчетном периоде или по установленным нормам естественной убыли.

- 12. Затраты по статье «Расходы на тару» планируют при условии наличия этих расходов также исходя из сложившегося уровня затрат по этой статье в отчетном периоде.

- 13. Затраты по статье «Прочие расходы» планируют отдельно по элементам затрат методом прямого счета исходя из тарифов, нормативов и т. д.

- 13.1. Сумму налогов, относимых на издержки производства и обращения, рассчитывают на основе установленных ставок налогов и облагаемого физического показателя.

- 13.2. Оплату за медицинский осмотр рассчитывают на основе данных о численности работников, подлежащих медосмотру, его периодичности и тарифов по оплате этих услуг согласно заключенному с медицинским учреждением договору.

13.3. Затраты по инкассации денежной выручки планируют исходя из ее периодичности или объема инкассируемых денежных средств и тарифов по инкассации согласно заключенным договорам с соответствующими организациями.

Затраты по прочим расходам постоянного характера планируют на основе прямого расчета их стоимости.

Прочие переменные расходы планируют по их сложившемуся уровню.

После определения плановой суммы издержек производства и обращения разрабатываются и экономически обосновываются конкретные мероприятия, но снижению их суммы и (или) уровня, и плановая величина издержек корректируется с учетом предусмотренных резервов их снижения.

На заключительном этапе планирования производится увязка плана издержек производства и обращения с суммой валового дохода и целевой чистой прибыли.

Плановая сумма издержек производства и обращения должна обеспечить предприятию получение целевой чистой прибыли (ЧПцел) для дальнейшего развития с учетом разницы между прочими видами доходов (Дпрпл) и расходов (Р), выплату текущего налога на прибыль (ТНП) или иных аналогичных платежей при запланированном объеме оборота общественного питания и валового дохода (ВД) в рамках следующего соотношения:

Для обеспечения этого соотношения осуществляют многовариантные расчеты, основанные на взаимосвязи системы показателей: объем оборота общественного питания, валовой доход, издержки, прибыль. В экономической литературе они получили название метода CVP-анализа.

Технология обоснования плановой суммы издержек производства и обращения на основе CVP-анализа заключается в расчетах суммы прибыли от продажи предприятия при различных вариантах плана валовых доходов, издержек и выборе такого планового размера издержек, который обеспечит предприятию плановую величину чистой прибыли с учетом корректировки на прочие доходы, расходы и налоги.

- [1] См.: Приказ Министерства финансов РФ от 26 декабря 2002 г. № 135н (в рсд. от 24Л2.2010 г. № 186н) «Методические указания по бухгалтерскому учету специальногоинструмента, специальных приспособлений, специального оборудования и специальнойодежды».