Наполнение территориальных бюджетов

Теория и практика региональных аспектов налогообложения при сложной структуре федеральной системы в Российской Федерации до настоящего времени не в полной мере учитывает особенности развития регионов, поэтому предстоит решить задачу по укреплению (формированию полной) налоговой базы региональных и местных бюджетов. Необходимо расширение перечня доходных источников, которые обеспечили бы… Читать ещё >

Наполнение территориальных бюджетов (реферат, курсовая, диплом, контрольная)

По результатам мониторинга Министерства финансов РФ местных бюджетов РФ за первое полугодие 2011 г. доля налоговых доходов в собственных доходах местных бюджетов в среднем по России составляет 44,8%. Основной объем налоговых доходов (66,2%) местных бюджетов формируется за счет налога на доходы физических лиц. При этом доля земельного налога составляет 12,9%, налога на имущество физических лиц — 0,6% [33].

Поступления от местных поимущественных налогов в России относительно общих налоговых поступлений незначительны. Доля поимущественных налогов (налог на имущество физических лиц, налог на имущество организаций, земельный налог и транспортный налог) в структуре доходов консолидированного бюджета РФ за январь — октябрь 2011 г. составила 7%.

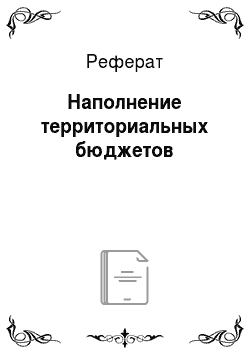

При этом налог на недвижимость играет важную роль в структуре местных бюджетов многих зарубежных государств. Это вызвано, в том числе, тем, что размеры местных бюджетов не сопоставимы по размеру с бюджетами государств, с которыми традиционно осуществляется сравнение. Доля имущественных налогов в местных бюджетах различных государств достаточно велика (рис. 1.5). В большинстве европейских стран, а также в США налоги на недвижимость обеспечивают около 70% налоговых доходов местных бюджетов. То есть основу финансово-экономической самостоятельности местных органов составляет именно налог на недвижимость. Взимание налога и распоряжение полученными средствами происходит исключительно на местном уровне, что позволяет органам местного самоуправления эффективно осуществлять свои обязанности по развитию соответствующих территорий.

Рис. 1.5. Доля имущественных налогов в местных бюджетах, %.

Теория и практика региональных аспектов налогообложения при сложной структуре федеральной системы в Российской Федерации до настоящего времени не в полной мере учитывает особенности развития регионов, поэтому предстоит решить задачу по укреплению (формированию полной) налоговой базы региональных и местных бюджетов. Необходимо расширение перечня доходных источников, которые обеспечили бы стабильное поступление налоговых доходов и существенно укрепили финансовую базу региональных и местных бюджетов. По мнению М. Ю. Березина, всестороннее рассмотрение вопросов налогообложения «приобретает особую актуальность на современном этапе становления федеративных отношений, поскольку совершенствование налоговой системы должно отражать не только фундаментальные основы укрепления целостности финансовой системы государства, но также предоставлять административно-территориальным образованиям, входящим в состав федерации, свободу усмотрения, необходимую для самостоятельного и непрерывного обеспечения территориальных бюджетов» [36; 38; 39; 40; 42; 43; 44].

Для создания и укрепления финансовой устойчивости органов местного самоуправления необходимо установление на постоянной основе собственных доходных источников, позволяющих формировать бюджет в соответствии с поставленными общественными задачами. Существенную часть местных налогов занимают налоги, взимаемые с имущества. Как справедливо отмечает М. В. Мишустин, «эффективность налогового администрирования имущественных налогов в конечном итоге находит свое отражение в результативности развития местного самоуправления в общем процессе формирования гражданского общества» [47, с. 99].

Налоги на имущество наполняют территориальные бюджеты муниципальных образований. Доля доходов бюджетов муниципальных образований от налога на имущество физических лиц, приходящуюся в основном на объекты жилого фонда — объекты недвижимости, в ряде муниципальных образований превышает 50% (табл. 1.1).

Поступления от местных имущественных налогов в России относительно общих налоговых поступлений незначительны. Доля имущественных налогов (налог на имущество физических лиц, налог на имущество организаций, земельный налог и транспортный налог) в структуре доходов консолидированного бюджета РФ за январь — октябрь 2011 г. составила 7%. Существенную долю в структуре и составе имущества составляют объекты недвижимости, соответственно, наибольшая доля поступлений по имущественному налогообложению принадлежит налогам, взимаемым с недвижимости.

Таблица 1.7.

Доля доходов бюджетов муниципальных образований от налога на имущество физических лиц.

Наименование субъекта Российской Федерации | Доля доходов, % | |||

Всего | В том числе от объектов жилищного фонда | |||

Мин. | Макс. | Мин. | Макс. | |

Белгородская область. | 0,20. | 8,20. | 0,10. | 7,10. |

Ивановская область. | 0,36. | 16,32. | 0,30. | 9,51. |

Калужская область. | 0,12. | 45,35. | 0,08. | 38,76. |

Тамбовская область. | 1,90. | 6,50. | 1,50. | 5,30. |

Тверская область. | 0,10. | 51,73. | 0,10. | 50,28. |

Тульская область. | 0,03. | 14,90. | 0,01. | 12,00. |

Ярославская область. | 1,60. | 16,80. | 1,30. | 14,60. |

Наименование субъекта Российской Федерации | Доля доходов, % | |||

Всего | В том числе от объектов жилищного фонда | |||

Мин. | Макс. | Мин. | Макс. | |

Республика Карелия. | 0,10. | 1,60. | 0,10. | 1,30. |

Республика Коми. | 22,00. | 22,00. | ||

Ленинградская область. | 0,19. | 30,20. | 0,13. | 27,70. |

город Санкт-Петербург. | 0,10. | 56,80. | 0,10. | 50,30. |

Ненецкий АО. | 0,01. | 0,68. | 0,01. | 0,57. |

Республика Дагестан. | 2,60. | 6,90. | 2,40. | 6,60. |

Республика Ингушетия. | 0,24. | 1,01. | 0,22. | 1,00. |

Кабардино-Балкарская Республика. | 0,22. | 1,21. | 0,09. | 1,17. |

Пензенская область. | 0,10. | 7,90. | 0,08. | 3,20. |

Пермский край. | 0,006. | 17,07. | 0,006. | 13,77. |

Самарская область. | 0,08. | 1,33. | 0,08. | 1,30. |

Свердловская область. | 0,04. | 14,80. | 0,03. | 12,82. |

Республика Хакасия. | 0,01. | 4,58. | 0,01. | 4,50. |

Алтайский край. | 0,84. | 17,50. | 0,72. | 15,57. |

Красноярский край. | 0,01. | 32,43. | 0,01. | 32,43. |

Иркутская область. | 13,40. | 13,20. | ||

Хабаровский край. | 0,01. | 43,56. | 0,01. | 42,57. |

Амурская область. | 0,01. | 27,70. | 0,05. | 22,00. |

Значение доли доходов от налога на имущество физических лиц в общем доходе муниципального бюджета принимает значения, равные нулю, в случаях: наличия в муниципальном образовании категории граждан, освобожденных от уплаты налога на имущество физических лиц; наличия в собственности граждан объектов недвижимости, не являющихся объектами налогообложения или налог на которые не уплачивается.

Такая ситуация встречается в муниципалитетах Республики Коми, Иркутской и Новосибирской областей, Забайкальского края, Еврейской автономной области. Максимальное значение в ряде муниципалитетов достаточно велико. Такие муниципалитеты встречаются в Калужской (45%), Московской (35%), Тверской (52%) областях, Хабаровском крае (47%), г. СанктПетербург (57%) и пр.