Анализ и оценка эффективности использования основных средств

Таким образом, по результатам анализа можно сделать вывод о том, что на увеличение фондоотдачи активной части основных средств наиболее сильным образом повлияло увеличение среднечасовой выработки продукции. То есть рост часовой выработки продукции на 1,73 руб. дал рост фондоотдачи на 0,2583 руб. Уменьшение количества оборудования на 25 единиц дало снижение фондоотдачи на 0,1805 руб., а уменьшение… Читать ещё >

Анализ и оценка эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

Эффективность использования основных средств влияет на такие важные показатели, как объемы производства и выпуска, и как следствие — на объем продажи продукции.

В процессе анализа эффективности использования основных средств определяют и оценивают следующие основные показатели:

- — фондоотдачу;

- — фондоемкость;

- — фондорентабельность;

- — фондовооруженность труда.

Фондоотдача показывает, сколько произведенной или выпущенной продукции приходится на 1 руб. основных средств. В динамике должен наблюдаться рост данного показателя. Фондоотдача определяется следующим образом:

Фондоемкость является обратным показателем к показателю фондоотдачи, показывает, сколько основных средств приходится на 1 руб. производства или выпуска продукции. В динамике должно наблюдаться снижение данного показателя. Фондоемкость определяется следующим образом:

или.

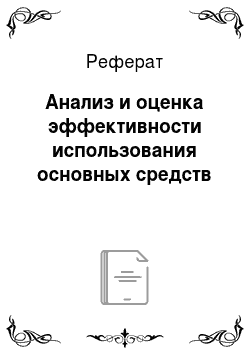

Фондорентабельность основных средства показывает, сколько прибыли приходится на каждый рубль основных средств. В динамике должен наблюдаться рост данного показателя. При определении фондорептабельности в расчет, как правило, принимают прибыль от продаж, или чистую прибыль.

В процессе анализа изучают динамику вышеперечисленных показателей, выполнение плана по их уровню, выявляют резервы дальнейшего увеличения.

Проведем анализ на условном цифровом примере на основе данных табл. 4.1.6.

Таблица 4.1.6

Анализ и оценка эффективности использования основных средств.

Показатели, тыс. руб. | План. | Факт. | Абсолютные отклонения,. | Относительные отклонения, % |

Объем выпуска продукции за период. | +16. | 100,7. | ||

Средняя стоимость основных средств. | — 415. | 88,8. | ||

Фондоотдача основных средств. | 0,6388. | 0,7241. | +0,0853. | 113,35. |

Фондоемкость основных средств. | 1,5654. | 1,3810. | — 0,18/И. | 88,22. |

По данным таблицы видно, что фактически фондоотдача основных средств выросла на 0,0853 тыс. руб., или на 13,35%, а фондоемкость снизилась на 0,1844 тыс. руб., или на 11,78%, что положительно характеризует эффективность использования основных средств. На увеличение фондоотдачи повлияли рост объема выпуска продукции на 0,7% и снижение стоимости основных средств на 11,2%.

Проведем анализ влияния этих факторов на изменение фондоотдачи, при этом фондоотдачу представим следующим образом:

Модель является кратной, двухфакторной, поэтому используем метод цепных подстановок:

1) все показатели — плановые:

2) объем выпуска — фактический:

Изменение фондоотдачи за счет изменения объема выпуска продукции составит:

- 0,6431 — 0,6388 = +0,4 327 тыс. руб.;

- 3) объем выпуска и стоимость основных средств — фактические:

Изменение фондоотдачи за счет изменения стоимости основных средств составит:

0,7241 — 0,6431 = +0, 0810 тыс. руб.

Суммарное изменение составит:

0,4 327 + 0,0810 = 0,85 327 тыс. руб.

Таким образом, на увеличение фондоотдачи наибольшее влияние оказало уменьшение стоимости основных средств. В целом фондоотдача увеличилась за счет сокращения простоев рабочего времени, оптимальной загрузки оборудования, повышения технического состояния основных средств, роста среднечасовой выработки продукции.

При изучении эффективности использования основных средств также проводят анализ и дают оценку вооруженности труда основными средствами. При этом определяют и оценивают следующие основные показатели:

- — фондовооруженность труда;

- — машиновооруженность труда;

- — техническую вооруженность труда.

Рост в динамике данных показателей является положительным фактором при оценке деятельности.

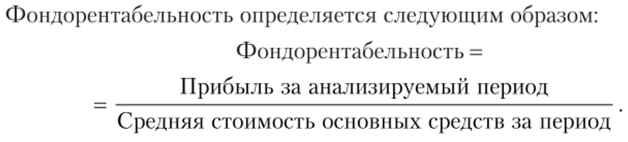

Фондовооруженность труда основными средствами показывает, сколько основных средств приходится на одного работника (рабочего), и определяется следующим образом:

В динамике должен наблюдаться рост данного показателя, но при этом необходимо иметь в виду, что значение показателя должно быть оптимальным, т. е. на каждого работника (рабочего) должно приходиться достаточное количество основных средств в соответствии со спецификой деятельности. Например, на одного экономиста не должно приходиться 10 компьютеров, и наоборот.

Машиновооруженность труда основными средствами показывает, сколько активной части основных средств приходится на одного работника (рабочего), и определяется следующим образом:

Техническая вооруженность труда основными средствами показывает, сколько производственного оборудования приходится на одного рабочего, и определяется следующим образом:

В процессе анализа изучают динамику вышеперечисленных показателей, выполнение плана по их уровню, выявляют резервы дальнейшего увеличения.

Проведем анализ за последние три года на условном цифровом примере на основе данных табл. 4.1.7.

Таблица 4.1.7

Анализ и оценка вооруженности труда основными средствами

в динамике.

Показатели. | Первый год. | Второй год. | Отклонение от предыдущего, %. | Третий год. | Отклонение от предыдущего, %. |

Средняя стоимость основных средств, тыс. руб. | 360 000. | 388 000. | 107,8. | 407 000. | 104,9. |

Показатели. | Первый год. | Второй год. | Отклонение от предыдущего, %. | Третий год. | Отклонение от предыдущего, %. |

Средняя стоимость активной части, тыс. руб. | 284 000. | 315 000. | 110,9. | 349 000. | 110,8. |

Средняя стоимость оборудования, тыс. руб. | 223 000. | 247 000. | 110,8. | 261 000. | 105,7. |

Среднесписочная численность работников, чел. | 115,0. | 119,6. | |||

Среднесписочная численность рабочих, чел. | 113,9. | 118,3. | |||

Фондовооруженность труда, тыс. руб. | 93,8. | 87,7. | |||

Техническая вооруженность труда, тыс. руб. | 96,3. | 92,7. | |||

Машиновооруженность труда, тыс. руб. | 97,1. | 89,4. |

По данным таблицы видно, что фондовооруженность труда основными средствами в динамике снижается и в последнем периоде по сравнению с предыдущим она уменьшилась на 12,3%. Аналогично происходит снижение технической и машиновооруженности труда. Это связано с тем, что в последнем году по сравнению с предыдущим численность рабочих увеличилась на 19,6%, а стоимость основных средств только на 4,9%. То есть рост численности выше роста стоимости основных средств. Такие же выводы можно сделать по активной части основных средств и по производственному оборудованию. Таким образом, фондовооруженность труда в целом уменьшилась, поэтому необходимо выяснить причины такого снижения, поскольку от фондовооруженности труда зависят такие показатели, как объемы производства и выпуска продукции.

На фондовооруженность труда оказывают влияние как стоимость основных средств, так и численность рабочих. Поэтому в процессе анализа вооруженности труда основными средствами необходимо определить и оценить влияние этих показателей на изменение фондовооруженности труда.

Проведем анализ на условном цифровом примере на основе данных табл. 4.1.8.

Таблица 4.1.8

Анализ и оценка фондовооруженности труда основными средствами

Показатели. | План. | Факт. | Изменения, +, ; |

Средняя стоимость основных средств, тыс. руб. | 368 000. | 648 000. | +280. |

Показатели. | План. | Факт. | Изменения, +, ; |

Среднесписочная численность рабочих, чел. | +200. | ||

Фондовооруженность труда, тыс. руб. | + 172. |

По данным таблицы видно, что фактически фондовооруженность труда основными средствами увеличилась по сравнению с планом на 172 тыс. руб. На данное изменение повлияло увеличение стоимости основных средств на 280 тыс. руб. и увеличение численности рабочих на 200 человек.

Используя методы детерминированного факторного анализа, определим влияние факторных показателей на изменение результативного. Так как факторная модель является кратной, то анализ проведем с применением метода цепных подстановок:

1) все показатели являются плановыми:

2) средняя стоимость основных средств — фактическая:

Изменение фондовооруженности труда за счет изменения стоимости основных средств составит: 648 — 368 = 280 тыс. руб.;

3) все показатели являются фактическими:

Изменение фондовооруженности труда за счет изменения численности составит:

540 — 648 = -108 тыс. руб.

Суммарное изменение фондовооруженности груда за счет влияния обоих факторов:

280+ (-108) = +172 тыс. руб.

Таким образом, увеличение стоимости основных средств увеличило фондовооруженность труда на 280 тыс. руб., а увеличение численности на 200 человек уменьшило фондовооруженность труда на 108 тыс. руб.

Основным показателем, характеризующим эффективность использования основных средств, является фондоотдача основных средств. Фондоотдача оказывает влияние на объемы производства, выпуска и продажи продукции и в конечном итоге — на финансовые результаты деятельности. Поэтому необходимо в процессе анализа оценить факторы, влияющие на изменение фондоотдачи. К таким факторам относят:

- — удельный вес активной части основных производственных фондов в общем объеме всех основных средств;

- — фондоотдачу активной части основных средств;

- — продолжительность работы единицы оборудования;

- — среднечасовую выработку продукции единицей оборудования;

- — потери рабочего времени, в том числе непроизводительные затраты рабочего времени;

- — структуру продукции;

- — цены на сырье, материалы, готовую продукцию;

- — стоимость единицы оборудования;

- — производительность труда;

- — квалификацию рабочих;

- — организацию рабочего места и др.

Например, чем больше продолжительность времени работы оборудования, тем больше получится объем производства продукции за анализируемый период. Потери рабочего времени отрицательно влияют на фондоотдачу, так как с уменьшением рабочего времени снижаются объемы производства и выпуска продукции. Понятно, чем ниже квалификация рабочих, тем выше возможность допустить брак при производстве продукции и снизить объем выпуска продукции.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции, поэтому в ходе анализа также определяется влияние фондоотдачи и стоимости основных производственных фондов на изменение объема выпуска продукции. При этом превышение прироста выпуска продукции за счет фондоотдачи над долей прироста за счет увеличения стоимости основных средств означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что является положительным моментом при оценке деятельности. Анализ фондоотдачи проводят с использованием методов факторного анализа и при этом определяют влияние факторных показателей на изменение фондоотдачи.

Проведем анализ на условном цифровом примере на основе данных табл. 4.1.9.

По результатам анализа видно, что фондоотдача активной части выросла на 0,156 руб., или на 11,6%. На данное изменение повлияло уменьшение количества оборудования на 25 единиц, или па 14,3%, уменьшение продолжительности работы единицы оборудования на 128 часов, или на 6,4%, рост часовой выработки продукции единицей оборудования па 1,725 руб., или на 25,5%, а также уменьшение средней стоимости активной части основных средств на 415 тыс. руб., или на 11,2%. Таким образом, на изменение фондоотдачи активной части основных средств повлияли четыре разнонаправленных фактора. Так, количество оборудования, стоимость активной части основных средств и продолжительность времени работы единицы оборудования уменьшились, а часовая выработка продукции увеличилась.

Таблица 4.1.9

Анализ и оценка фондоотдачи и ее влияния на изменение объема

выпуска продукции

Показатели. | План. | Факт. | Абсолютные отклонения, +> ; | Относительные отклонения, %. |

Среднегодовой объем выпуска продукции, тыс. руб. | +16. | 100,7. | ||

Средняя стоимость основных средств всего, тыс. руб. | — 415. | 88,8. | ||

В том числе активная часть, тыс. руб. | — 195. | 89,6. | ||

Фондоотдача, руб. | 0,64. | 0,72. | +0,08. | 112,5. |

Фондоотдача активной части, руб. | 1,264. | 1,4202. | +0,156. | 111,6. |

Среднее количество действующего оборудования, ед. | — 25. | 85,7. | ||

Фонд времени работы всего действующего оборудования, тыс. машино-ч. | 280,8. | — 69,2. | 80,2. | |

Продолжительность времени работы единицы оборудования, машино-ч. | — 128. | 93,6. | ||

Среднегодовая выработка продукции единицей оборудования, тыс. руб. | 13,54. | 15,91. | +2,37. | 117,5. |

Среднечасовая выработка продукции единицей оборудования, руб. | 6,772. | 8,497. | + 1,725. | 125,5. |

Представим фондоотдачу активной части основных производственных фондов следующим образом:

Модель является комбинированной, четырехфакторной. Поэтому используем метод цепных подстановок для определения влияния факторных показателей на изменение фондоотдачи активной части основных фондов:

1) все показатели — плановые:

2) количество оборудования — фактическое, остальные показатели плановые:

Изменение фондоотдачи за счет уменьшения количества оборудования составит: 1,0835 — 1,264 = -0,1805 руб.;

3) количество оборудования и продолжительность работы единицы оборудования — фактические, остальные показатели — плановые:

Изменение фондоотдачи за счет уменьшения продолжительности времени работы единицы оборудования составит:

- 1,0142 — 1,0835 = -0,0693 руб.;

- 4) количество оборудования, продолжительность работы единицы оборудования и часовая выработка продукции — фактические, остальные показатели — плановые:

Изменение фондоотдачи за счет увеличения часовой выработки продукции единицей оборудования составит: 1,2725 — 1,0142 = +0,2583 руб.;

5) все показатели — фактические:

Изменение фондоотдачи за счет уменьшения стоимости активной части основных средств составит:

1,4202 — 1,2725 = +0,1475 руб.

Суммарное изменение фондоотдачи за счет изменения всех четырех факторов составит:

— 0,1805 — 0,0693 + 0,2583 + 0,1475 = 0,156 руб.

Таким образом, по результатам анализа можно сделать вывод о том, что на увеличение фондоотдачи активной части основных средств наиболее сильным образом повлияло увеличение среднечасовой выработки продукции. То есть рост часовой выработки продукции на 1,73 руб. дал рост фондоотдачи на 0,2583 руб. Уменьшение количества оборудования на 25 единиц дало снижение фондоотдачи на 0,1805 руб., а уменьшение продолжительности работы единицы оборудования на 128 часов дало снижение фондоотдачи на 0,0693 руб. Оба отрицательных фактора являются резервами дальнейшего роста фондоотдачи, поэтому необходимо выяснить причины снижения количества оборудования и уменьшения часов работы: связано ли это с поломкой и ремонтом оборудования или имеются другие причины (дефицит рабочих, прогулы рабочих и т. д.).

Проанализируем также влияние фондоотдачи и стоимости основных средств на изменение объема выпуска продукции. Объем выпуска продукции увеличился на 16 тыс. руб., или на 0,7%. При этом средняя стоимость основных средств уменьшилась на 195 тыс. руб., а фондоотдача активной части основных средств увеличилась на 0,156 руб.

Модель является мультипликативной, двухфакторной, поэтому при анализе и оценке влияния факторных показателей на изменение объема выпуска продукции используем метод абсолютных разниц:

- 1) изменение объема выпуска продукции за счет изменения стоимости основных средств = -195×1,264 = -246,48 тыс. руб.;

- 2) изменение объема выпуска продукции за счет изменения фондоотдачи основных средств = 0,156×1680 = +262,08 тыс. руб.

Суммарное изменение объема выпуска продукции за счет изменения обоих факторов составит: -246,48 + 262,08 = 15,6 тыс. руб.

Таким образом, уменьшение стоимости основных средств дало снижение объема выпуска продукции на 246,48 тыс. руб., а рост фондоотдачи дал увеличение объема выпуска продукции на 262,08 тыс. руб.

Как было отмечено выше, на фондоотдачу непосредственно влияет производительность труда рабочих. Чем выше производительность труда, тем, как правило, выше фондоотдача. Эта связь видна из следующей формулы:

До этого было сказано о том, что в динамике должен наблюдаться рост фондовооруженности труда основными средствами. По этой формуле при повышении фондовооруженности труда фондоотдача будет уменьшаться. Поэтому необходимо иметь в виду, что темпы роста производительности труда должны всегда превышать темпы роста фондовооруженности труда.

В процессе анализа фондоотдачи основных средств определяют и оценивают взаимосвязь между производительностью труда и фондоотдачей, поэтому проведем анализ за последние три года на условном цифровом примере на основе данных табл. 4.1.10.

Анализ и оценка влияния производительности труда на фондоотдачу в динамике.

Показатели. | Первый год. | Второй год. | Отклонения от предыдущего, %. | Третий год. | Отклонения от предыдущего, %. |

Объем выпуска продукции, тыс. руб. | 12 800. | 148,8. | 11 000. | 85,9. | |

Среднегодовая стоимость основных средств, гыс. руб. | 15 500. | 157,4. | 16 200. | 104,5. | |

Среднесписочная численность рабочих, чел. | 112,5. | 102,8. | |||

Производительность труда, тыс. руб. | 53,75. | 71,1. | 132,3. | 59,46. | 83,6. |

Фондовооруженность труда, тыс. руб. | 61,56. | 86,1. | 139,9. | 87,57. | 101,7. |

Фондоотдача основных средств, руб. | 0,873. | 0,826. | 94,6. | 0,679. | 82,2. |

По результатам анализа видно, что фондоотдача во второй год по сравнению с первым годом уменьшилась на 5,4%, а в третий год, но сравнению со вторым годом уменьшилась на 17,8%. Это связано с тем, что темпы роста стоимости основных средств выше темпов роста объема выпуска продукции. Объем выпуска продукции увеличился на 48,8% во второй год по сравнению с первым, а стоимость основных средств — на 57,4%. В третий год объем выпуска снизился на 14,1%, а стоимость основных средств увеличилась на 4,5%.

Что касается влияния производительности труда и фондовооруженности труда на изменение фондоотдачи, то видно, что производительность труда во второй год по сравнению с первым выросла на 32,3%, а фондовооруженность — на 39,9%. То есть темпы роста фондовооруженоости труда выше темпов роста производительности труда, что является отрицательным фактором при оценке деятельности. В третий год по сравнению со вторым производительность труда снизилась на 16,4%, а фондовооруженность труда увеличилась на 1,7%, что также является отрицательным фактором при оценке деятельности. Необходимо выяснить причины такой негативной ситуации, определить причины снижения в отчетном году объема выпуска продукции при увеличении стоимости основных средств и росте численности рабочих. Возможными причинами могут быть потери рабочего времени вследствие поломки оборудования или прогулов рабочих, низкая квалификация рабочих, высокий процент брака в производстве, перебои с поставками материалов для изготовления продукции и др.

Анализ и оценка степени использования производственного оборудования. Особое внимание в процессе анализа эффективности использования основных средств уделяется использованию производственного оборудовани я как наиболее активной части основных средств. Поэтому необходимо проанализировать и оценить степень использования производственного оборудования. При этом определяют следующие показатели:

- — количество наличного оборудования;

- — количество установленного оборудования;

- — количество фактически работающего оборудования.

Наличное оборудование представляет собой все оборудование, имеющееся в распоряжении организации, включая оборудование на складе или в ремонте.

Установленное оборудование представляет собой смонтированное, готовое к работе оборудование и частично работающее.

Фактически работающее оборудование представляет собой все оборудование, которое находится в эксплуатации и фактически действует.

Исходя из перечисленных показателей, определяют и оценивают степень использования производственного оборудования на основе следующих коэффициентов'.

- — коэффициент использования установленного оборудования;

- — коэффициент использования фактически работающего оборудования;

- — коэффициент эффективности использования оборудования.

Все три показателя должны расти в динамике, приближаться к единице. При оценке степени использования производственного оборудования необходимо, чтобы последний показатель имел рост в динамике, гак как сокращение количества неустановленного оборудования, ускорение ввода в действие новых машин повышает темпы увеличения производственных мощностей, способствует лучшему использованию средств производства.

Коэффициент использования установленного оборудования показывает долю установленного оборудования в общем объеме наличного и определяется как отношение количества установленного оборудования в общем объеме всего наличного.

Коэффициент использования фактически работающего оборудования показывает долю работающего оборудования в общем объеме установленного и определяется как отношение количества работающего оборудования в общем объеме установленного.

Коэффициент эффективности использования оборудования показывает долю работающего оборудования в общем объеме наличного и определяется как отношение количества работающего оборудования в общем объеме наличного оборудования.

Проведем анализ степени использования оборудования на условном цифровом примере на основе данных табл. 4.1.11.

По данным таблицы видно, что во II квартале по сравнению с I кварталом наблюдается повышение степени использования производственного оборудования, так как все три коэффициента увеличиваются. При этом коэффициент эффективности использования оборудования во II квартале составил 0,93. Это значит, что из всего имеющегося в наличии производственного оборудования 93% находится в эксплуатации, т. е. фактически работает, что положительно сказывается на деятельности организации в целом. В III квартале, но сравнению со II кварталом коэффициенты снижаются, и во II квартале работает только 85% всего оборудования. Необходимо определить причины такой ситуации и выяснить, почему при общем увеличении оборудования на 25 единиц, или на 10,9%, не все оборудование полностью работает.

Таблица 4.1.11

Анализ и оценка использования производственного оборудования

Показатели. | I квартал. | II квартал. | Отклонения от предыдущего, %. | III квартал. | Отклонения от предыдущего, %. |

Общее количество наличного оборудования (средняя величина) всего, в том числе: | 102,2. | 110,9. | |||

количество установленного оборудования. | 102,8. | 103,2. | |||

количество работающего оборудования. | 104,4. | 101,9. | |||

Коэффициент использования установленного оборудования. | 0,94. | 0,95. | 101,1. | 0,88. | 92,6. |

Коэффициент использования действующего оборудования. | 0,97. | 0,98. | 101,03. | 0,97. | 98,9. |

Коэффициент эффективности использования оборудования. | 0,91. | 0,93. | 102,2. | 0,85. | 91,4. |

В процессе анализа степени использования производственного оборудования определяют интенсивные и экстенсивные факторы повышения эффективности использования производственного оборудования.

При этом оценивают такие интенсивные факторы, как выпуск продукции па 1 руб. стоимости оборудования, среднечасовую выработку продукции единицей оборудования, среднюю выработку продукции за смену и др., при увеличении которых повышается степень использования производственного оборудования.

Показателем интенсивности работы оборудования является коэффициент интенсивной загрузки, который определяется как отношение фактической и плановой среднечасовой выработки продукции. При этом значение коэффициента должно быть равным единице.

При определении экстенсивных факторов анализируют баланс рабочего времени производственного оборудования, который включает в себя следующие показатели:

- — календарный фонд времени;

- — режимный фонд времени;

- — возможный фонд времени;

- — плановый фонд времени;

- — фактический фонд времени.

Календарный фонд времени представляет собой максимально возможный (потенциальный) фонд времени работы оборудования и определяется исходя из количества календарных дней в году, количества часов в сутки и количества единиц оборудования:

Такой фонд времени работы всего оборудования возможен в некоторых отраслях промышленности, где оборудование работает круглые сутки в течение года без остановки, например, нефтедобывающее оборудование, оборудование гидроэлектростанции или доменная печь.

Режимный фонд времени представляет собой реальный (рабочий) фонд времени работы оборудования и определяется исходя из количества рабочих дней в году, количества рабочих часов в сутки и количества единиц оборудования:

Возможный фонд времени представляет собой фонд времени работы оборудования с учетом времени на ремонт и определяется следующим образом:

Плановый фонд времени представляет собой время работы оборудования исходя из планируемых значений времени работы, необходимых для производства планового объема производства продукции.

Фактический фонд времени представляет собой время работы оборудования исходя из фактических значений времени работы.

Совокупность фондов времени работы оборудования дает возможность проанализировать время работы оборудования. Так, сравнение календарного и режимного фондов времени позволяет установить возможности лучшего использования оборудования за счет повышения сменности, а режимного и возможного позволяет повысить степень использования за счет сокращения времени на ремонт оборудования. Степень использования времени работы оборудования оценивают как в целом по предприятию, так и по цехам и конкретным фуппам оборудования. В ходе анализа также выявляют простои оборудования, нерациональное использование рабочего времени и анализируют причины таких ситуаций.

Коэффициент сменности является также экстенсивным фактором повышения эффективности использования производственного оборудования и показывает, сколько смен проработала единица оборудования. Коэффициент сменности определяется как отношение суммы отработанных машино-смен в сутки к количеству установленного оборудования.

В процессе анализа степени использования производственного оборудования изучают данные о максимальном среднесменном выпуске продукции с единицы оборудования. Это дает возможность установить тенденции изменения производительности каждой единицы оборудования и сравнить фактически достигнутый уровень его производительности с технической и паспортной мощностью.

На изменение объемов производства и выпуска продукции влияют как время работы оборудования (экстенсивный фактор), так и выработка продукции единицей оборудования (интенсивный фактор). Поэтому в ходе анализа необходимо определить влияние экстенсивных (количественных) и интенсивных (качественных) факторов. Увеличение объемов производства и выпуска продукции за счет роста интенсивных показателей является положительным фактором при оценке деятельности. Увеличение экстенсивных факторов, как правило, связано с ростом затрат на производство продукции и, соответственно, снижением финансовых результатов деятельности. Проведем анализ на условном цифровом примере на основе данных табл. 4.1.12.

Таблица 4.1.12

Анализ влияния экстенсивного и интенсивного использования оборудования на изменение объема выпуска продукции.

Показатели. | План. | Факт. | Абсолютные отклонения, +"; | Относительные отклонения, %. |

Объем выпуска продукции, тыс. руб. | — 560. | 93,3. | ||

Количество станков, ед. | — 3. | 83,3. | ||

Фонд рабочего времени единицы оборудования, ч. | — 160. | 92,0. | ||

Среднечасовая выработка продукции единицей оборудования, тыс. руб. | 0,2333. | 0,2841. | +0,0508. | 121,9. |

По данным таблицы видно, что объем выпуска продукции уменьшился на 560 тыс. руб., или на 6,7%. Это снижение связано с уменьшением количества оборудования на три единицы, или на 16,7%, и с уменьшением фонда рабочего времени на 160 часов, или на 8%. В то же время часовая выработка продукции увеличилась на 0,0508 тыс. руб., или на 21,9%, за счет большей интенсивности труда. Таким образом, на объем выпуска продукции повлияли три разнонаправленных фактора. Представим объем выпуска продукции в зависимости от следующих факторных показателей:

Модель является трехфакторной, мультипликативной, поэтому, используя метод абсолютных разниц, проанализируем влияние факторных показателей на изменение результативного — объема выпуска продукции:

- 1) изменение объема выпуска продукции за счет уменьшения количества станков:

- (-3) х 2000×0,2333 = -1399,8 тыс. руб.;

- 2) изменение объема выпуска продукции за счет уменьшения фонда рабочего времени:

- 15 х (-160) х 0,2333 = -559,92 тыс. руб.;

- 3) изменение объема выпуска продукции за счет увеличения среднечасовой выработки продукции:

- 15×1840×0,0508 = 1402,08 тыс. руб.

Суммарное изменение результативного показателя за счет изменения трех факторных показателей:

(-1399,8) + (-559,92) + 1402,08 = -557,64 тыс. руб.

Расхождение объясняется погрешностями при округлении.

Таким образом, снижение количества станков на три единицы дало сокращение объема выпуска продукции на 1399,8 тыс. руб. Уменьшение фонда времени работы оборудования на 160 часов дало снижение объема выпуска продукции на 559,92 тыс. руб. А рост часовой выработки продукции на 0,0508 тыс. руб. дал увеличение объема выпуска продукции на 1402,08 тыс. руб. Таким образом, наиболее сильное влияние на изменение объема выпуска продукции оказало увеличение часовой выработки продукции. Количество оборудования и фонд рабочего времени являются отрицательными факторами, уменьшение величин которых привело к снижению объема выпуска продукции. Оба фактора являются резервом дальнейшего увеличения объема выпуска, поэтому необходимо выяснить и устранить такие причины сокращения объема выпуска продукции.

Анализ и оценка производственной мощности и производственной площади. В ходе анализа основных средств проводят оценку степени использования производственной мощности и производственной площади.

Под производственной мощностью подразумевают максимально возможный выпуск продукции в единицу времени (час, день, месяц и т. д.) при намеченном и достигнутом уровне техники, технологии и организации производства в условиях наиболее эффективного использования всех средств производства.

Производственная мощность не является какой-то постоянной величиной и может изменяться вместе с совершенствованием техники, технологии и организации производства. Производственная мощность рассчитывается на основании технических норм выработки или проектных показателей производительности оборудования, норм выхода продукции, трудоемкости изготовления продукции с учетом применения передовой техники, технологии, организации производства и прочих условий. В расчетах мощностей принимают максимально возможный фонд времени работы оборудования.

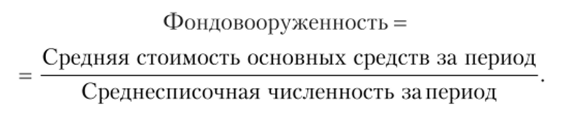

При анализе производственной мощности определяют и оценивают такие показатели, как общий (коэффициент использования производственной мощности), интенсивный и экстенсивный коэффициенты степени использования производственной мощности.

При анализе производственной площади анализируют и оценивают такие показатели, как выпуск продукции с 1 кв. м (или с каждых 10) производственной площади, удельный вес производственных цехов в общем объеме всей площади и др. Чем более полно используется производственная площадь, тем лучше организация производства, труда и управления.

В процессе анализа основных средств необходимо в целом дать оценку технического уровня производства. При этом выбирают самые основные и значимые показатели технической оснащенности производства. Представим основные показатели технического уровня производства в табл. 4.1.13 и проведем анализ на условном цифровом примере.

Таблица 4.1.13

Анализ и оценка показателей технического уровня

Показатели. | Предыдущий год. | Отчетный год. | Изменения,. |

Коэффициент износа производственного оборудования на конец года, %. | 29,9. | 32,1. | +2,2. |

Коэффициент годности производственного оборудования на конец года, %. | 70,1. | 67,9. | — 2,2. |

Фондовооруженность труда основными средствами, тыс. руб. | + 172. | ||

Коэффициент прироста за год, %. | 43,2. | 76,0. | +32,8. |

Фондоотдача активной части основных средств, тыс. руб. | 0,64. | 0,72. | +0,08. |

Коэффициент эффективности использования производственного оборудования. | 0,83. | 0,85. | +0,02. |

Окончание табл. 4.1.13

Показатели. | Предыдущий год. | Отчетный год. | Изменения,. |

Доля оборудования сроком эксплуатации до трех лет в общем объеме всего оборудования, %. | 42,4. | 48,9. | +6,5. |

Фондорентабельность, %. | 13,8. | 15,6. | + 1,8. |

По результатам анализа можно сделать вывод о том, что в целом уровень технической оснащенности основными средствами является нормальным в отчетном периоде. Положительными факторами являются высокая доля нового оборудования в общем объеме всех основных средств (48,9%), а также высокое значение эффективности использования производственного оборудования (85%). Фондоотдача основных средств также увеличилась на 0,08 тыс. руб., что свидетельствует об интенсивном их использовании. Фондорентабельность основных средств повысилась на 1,8%, что свидетельствует об их эффективном использовании. Что касается степени годности основных средств, то здесь можно сказать, что коэффициент годности производственного оборудования составляет 67,9%, что является довольно высоким значением.

На заключительном этапе анализа основных средств определяют резервы роста фондоотдачи и увеличения объемов производства и выпуска продукции. Такими резервами являются следующие:

- — ввод в действие неустановленного оборудования;

- — внедрение новой техники;

повышение степени прогрессивности используемой технологии;

- — повышение квалификации рабочих;

- — повышение производительности труда;

- — сокращение простоев оборудования;

- — повышение коэффициента сменности работы оборудования;

- — повышение степени использования производственной мощности и производственной площади;

- — повышение среднечасовой выработки продукции единицей оборудования;

- — увеличение времени работы производственного оборудования;

- — внедрение мероприятий научно-технического прогресса;

- — совершенствование организации труда, производства и управления и др.