Основы актуарных расчетов

По временному признаку актуарные расчеты делятся на отчетные и плановые. Отчетные — это актуарные расчеты, которые производятся по уже совершенным операциям страховщика, т. е. но имеющимся отчетным данным. Эти расчеты ориентированы на деятельность страховщика в будущем периоде при проведении данного вида страхования. В связи с этим отчетные актуарные расчеты называют еще последующими. Плановые… Читать ещё >

Основы актуарных расчетов (реферат, курсовая, диплом, контрольная)

В результате изучения главы 4 студент должен:

- • знать основы построения страховых тарифов; состав и структуру тарифной ставки; основные принципы расчета нетто-ставки и брутто-ставки;

- • уметь рассчитывать показатели страховой статистики; характеризовать факторы, влияющие на стоимость страховой услуги; определять доходы и расходы страховщика;

- • владеть навыками расчета страховых тарифов по рисковым видам страхования.

Договор страхования представляет собой двусторонний договор, согласно которому страхователь уплачивает страховой взнос, а страховая компания обязуется выплатить страховое возмещение (страховую выплату) при наступлении указанных в договоре событий. Страховой взнос является стоимостью страховой защиты, которую получает страхователь, и уплачивается он в начале договора страхования, при этом выплата страховой суммы, как правило, происходит через некоторое время (если выплата вообще имеет место). Ситуация, когда оплата услуги производится заранее, до ее предоставления, представляет собой обратный («перевернутый») экономический цикл, и в страховании именно такой порядок действий имеет место.

Кроме этого, необходимым условием страхования является присутствие в нем элемента случайности. В результате страховщик в момент заключения договора страхования, как правило, не знает, произойдет ли вообще страховой случай по данному договору, и если произойдет страхование, то когда именно в течение действия договора и в каком размере наступит ущерб. В итоге страховщик в момент заключения договора страхования не знает ни реальной «себестоимости» предоставляемой страхователю услуги, ни точного момента ее предоставления. Степень неопределенности очень велика, и добиться равновесной цены в пределах одной сделки невозможно. Необходимо иметь совокупность договоров одинаковых видов страхования. В этом случае происходит распределение во времени рисков, принимаемых страховыми компаниями на страхование.

Исследование процесса распределения различных видов ущерба в течение страховых периодов, соответствия объема, качества страховой защиты установленной плате за нее и прогнозирование изменения коллективного риска по совокупности страхователей с определенной достоверностью оценки осуществляются с помощью актуарных расчетов. Актуарные расчеты позволяют на основе реальных данных об исследуемом процессе определить основные закономерности и тенденции развития деятельности страховой компании. Кроме этого в процессе актуарных расчетов устанавливаются страховые резервы, но видам страхования, совокупный резерв страховой компании и подлежащие выплате выкупные суммы, а также собственные расходы компании по оплате труда сотрудников, стоимость консультационно-информационных услуг, административно-хозяйственные расходы и другие затраты по обслуживанию договоров страхования.

Сущность актуарных расчетов

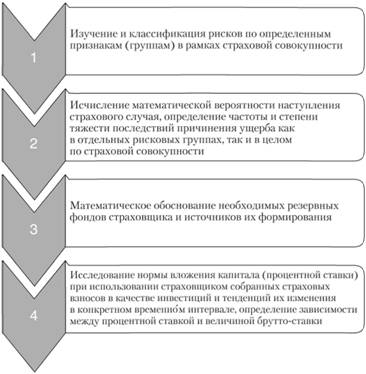

Актуарные расчеты — система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и статистические закономерности по долгосрочным страховым операциям, выбрать и обосновать наиболее эффективную схему финансовых взаимоотношений между страховщиком и страхователями. На основе актуарных расчетов образуется и расходуется страховой фонд по видам долгосрочного страхования жизни, определяются тарифные ставки и объемы резервных фондов в целях обеспечения финансовой устойчивости страховых операций. Кроме того, по краткосрочному страхованию устанавливаются динамические ряды статистических данных, и на их базе рассчитываются тарифы, страховые резервы и доходы страховщика. Основные задачи актуарных расчетов перечислены на рис. 4.1.

Рис. 4.1. Основные задачи актуарных расчетов.

На основании актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договора страхования жизни. На основе актуарных расчетов определяются размеры тарифных ставок, которые при помощи долгосрочных финансовых исследований заранее занижаются на сумму того дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций. Актуарные расчеты классифицируются по определенным признакам (рис. 4.2).

Рис. 4.2. Основные признаки классификации актуарных расчетов.

По отраслям страхования актуарные расчеты производятся:

- • по личному страхованию;

- • по имущественному страхованию;

- • по страхованию ответственности;

- • по страхованию финансовых рисков.

Наиболее сложные и трудоемкие актуарные расчеты в личном страховании. Это связано с необходимостью использования огромного массива данных по смертности людей в различные периоды их жизни, факторов рождаемости, заболеваемости, трудоспособности, выживаемости и длительности договоров страхования.

По временному признаку актуарные расчеты делятся на отчетные и плановые. Отчетные — это актуарные расчеты, которые производятся по уже совершенным операциям страховщика, т. е. но имеющимся отчетным данным. Эти расчеты ориентированы на деятельность страховщика в будущем периоде при проведении данного вида страхования. В связи с этим отчетные актуарные расчеты называют еще последующими. Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее трех лет) анализируются полученные статистические данные по определенному риску и в плановые актуарные расчеты вносятся соответствующие коррективы.

По иерархическому признаку актуарные расчеты могут быть федеральными (общими для всей территории Российской Федерации); региональными (произведенными для отдельных регионов — область, край, город, район); индивидуальными, выполняемыми для конкретной страховой компании.