Выпуск и размещение банком ценных бумаг

Векселя относятся к неэмиссионным ценным бумагам — они выпускаются (выписываются) и по действующему законодательству не требуют регистрации проспекта эмиссии. По экономической природе банковские векселя близки к депозитным сертификатам, но правовой режим совпадает с общим режимом всех иных эмитентов векселей. Эмиссия векселей не связывается ни с оплатой уставного капитала банка, ни с его… Читать ещё >

Выпуск и размещение банком ценных бумаг (реферат, курсовая, диплом, контрольная)

Эмиссия (выпуск) ценных бумаг — это установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг. Эмиссионные операции банков создают основу рынка ценных бумаг, т. е. ту среду, в которой в дальнейшем совершаются операции.

Выпуск и размещение ценных бумаг на российском рынке осуществляется в соответствии с Инструкцией Банка России от 10 марта 2006 г. № 128-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации». Выпуски (дополнительные выпуски) ценных бумаг банка подлежат государственной регистрации в Департаменте лицензирования деятельности и финансового оздоровления кредитных организаций Банка России и территориальных учреждениях Банка России. Департамент регистрирует выпуски банком:

- — акций с уставным капиталом 1000 млн руб. и более (включая в расчет предполагаемые итоги выпуска) или с долей иностранного участия (в том числе физических и юридических лиц из стран СНГ) свыше 50%;

- — выпуски облигаций на сумму 1000 млн руб. и выше;

- — выпуски ценных бумаг при реорганизации банка;

- — выпуски опционов банков-эмитентов.

Остальные выпуски ценных бумаг кредитных организаций регистрируются территориальными учреждениями Банка России.

С помощью эмиссионных операций формируется как собственный, так и заемный капитал банка. Поэтому банки проводят эмиссии прежде всего для привлечения денежных средств с целью пополнения ресурсов или финансирования инвестиционных проектов, отдельных мероприятий и т. п. Банк может выпустить акции или облигации. При выпуске акций банк сначала выступает в качестве продавца, а затем — в качестве совладельца долевой собственности акционеров. Первая эмиссия акций направлена на создание собственного капитала, последующие эмиссии — на увеличение акционерного уставного капитала путем размещения акций по закрытой подписке или на открытом рынке. Если же банк выпускает облигации, то он сначала является продавцом, а затем — должником. Покупатели облигаций выступают в качестве кредиторов.

Банк может выпускать ценные бумаги именные и на предъявителя. Именные ценные бумаги могут выпускаться им только в бездокументарной форме, за исключением случаев, предусмотренных федеральными законами. Ценные бумаги на предъявителя могут выпускаться только в документарной форме.

Банк обязан уплатить государственную пошлину за регистрацию выпусков ценных бумаг. При этом реклама ценных бумаг до момента государственной регистрации их выпуска запрещается. Ответственность за выпуск несет банк, так как регистрирующий орган отвечает только за полноту информации, содержащейся в документах, представленных для государственной регистрации выпуска ценных бумаг. Регистрирующий орган вправе провести проверку достоверности сведений, содержащихся в документах, представленных кредитной организацией и при выявлении недостоверной информации приостановить процесс эмиссии, но не более чем на 30 дней.

Цель эмиссионных операций банка состоит в формировании или увеличении капитала банка, учреждаемой кредитной организации или увеличение средств для последующих инвестиций или участия в других компаниях. Эмиссия ценных бумаг позволяет банку также решать и другие задачи, например, реконструировать собственность. Предлагая к продаже производные ценные бумаги, банк старается снизить риск — хеджировать кредитные, процентные, валютные или другие риски. Эмиссия ценных бумаг позволяет провести секьюритизацию задолженности. Выпуская ценные бумаги для продажи, можно улучшить финансовое планирование или управление финансовыми потоками банка.

Банк как эмитент, поставив на рынок ценные бумаги, постоянно присутствует на нем, так как он должен нести обязательства перед покупателями (инвесторами) ценных бумаг по осуществлению прав, удостоверенных ими. Кроме того, он сам оперирует своими ценными бумагами, осуществляя их выкуп или продажу. Более того, статус банка на рынке ценных бумаг во многом определяется с точки зрения качества выпускаемых им ценных бумаг.

Банки лидируют среди эмитентов корпоративных ценных бумаг. Это объясняется тем, что банковский бизнес остается даже в кризисный период наиболее прибыльным. Условия выпуска и обращения ценных бумаг, жестко регламентируемые Банком России, позволяют банковским бумагам по надежности (статусу) занимать второе место после государственных ценных бумаг.

Эмиссия ценных бумаг осуществляется банком в форме закрытого (частного) размещения среди ограниченного круга инвесторов и открытого (публичного) размещения ценных бумаг, т. е. с публичным объявлением среди потенциально неограниченного круга инвесторов о регистрации выпуска. Публичное размещение ценных бумаг проводится обычно на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

Отличием открытой продажи от закрытой является обязательная регистрация проспекта эмиссии, раскрытие всей информации, содержащейся в проспекте эмиссии и в отчете об итогах выпуска. Началом эмиссионной операции следует считать регистрацию проспекта эмиссии. Эмиссия банком собственных акций или облигаций позволяет получить с минимальными издержками необходимые финансовые ресурсы для расширения сферы и объема предоставляемых услуг. Размещение выпуска собственных акций и облигаций банком может осуществляться как путем продажи их заранее узкому определенному кругу инвесторов, так и путем распространения на конкурсной основе большому числу инвесторов.

Выпуск акций означает либо первичное формирование уставного капитала банка, созданного в форме акционерного общества либо его увеличение. Банки, являясь кредитными организациями, вправе выпускать только именные акции. Уставом кредитной организации должны быть определены количество, номинальная стоимость акций, приобретенных акционерами, и права, предоставляемые этими акциями. Новая эмиссия акций может осуществляться лишь после полной оплаты акционерами всех ранее размещенных акций. Номинальная стоимость акций должна выражаться в валюте Российской Федерации. Допускается выпуск банком как обыкновенных (с одинаковой номинальной стоимостью), так и привилегированных акций (не более 25% от зарегистрированного уставного капитала). Не может быть одновременно осуществлена государственная регистрация выпуска обыкновенных и привилегированных акций, размещаемых путем подписки, если при размещении всех привилегированных акций и не размещении ни одной обыкновенной акции номинальная стоимость привилегированных акций кредитной организации-эмитента превысит 25% ее уставного капитала.

Выпуск облигаций увеличивает заемный капитал банка. Примером крупной эмиссии российскими банками облигаций являются действия Сбербанка России и ВТБ, которые в 2018 г. осуществили публичное размещение облигаций федерального займа для населения (ОФЗ-н) как нового инструмента для сбережений российских граждан. Их преимущества заключались для банка в стимулировании физических лиц к среднесрочным сбережениям, усилении конкуренции в финансовом секторе и повышении качества и доступности таких продуктов банков, как ценные бумаги, а также в воспитании внутреннего инвестора и развитии внутреннего рынка капитала. Кроме того, использование ОФЗ-н, означало потенциальное снижение стоимости заимствований в долгосрочной перспективе для граждан — владельцев этих бумаг, так как при минимальных рисках появлялись упрощенный доступ к долговым инструментам с высоким кредитным качеством и возможность получать больший доход, чем по банковским депозитам.

В то же время банк может участвовать в выпуске ценных бумаг в качестве андеррайтера[1].

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком-эмитентом накопительного счета. Режим накопительного счета устанавливается Банком России.

В любом случае банк соблюдает определенную процедуру эмиссии ценных бумаг, которая включает следующие этапы:

- • принятие решения о размещении ценных бумаг;

- • утверждение решения о выпуске ценных бумаг;

- • государственную регистрацию выпуска ценных бумаг;

- • размещение ценных бумаг;

- • государственную регистрацию отчета об итогах выпуска ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска облигаций.

При создании кредитной организации с иностранными инвестициями предварительное разрешение на участие нерезидентов в уставном капитале должно быть получено нерезидентами — учредителями.

Эмиссионные ценные бумаги, выпуск которых не прошел государственную регистрацию, не подлежат размещению, если иное не предусмотрено Законом о рынке ценных бумаг.

Первичная эмиссия акций производится банком при его учреждении в форме слияния, разделения, выделения и преобразования. Впоследствии банк может выпускать акции для увеличения уставного капитала (дополнительный выпуск). При учреждении банка размещение эмиссионных ценных бумаг может осуществляется до государственной регистрации их выпуска. Она сопровождается регистрацией проспекта эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых не превышает 500.

Регистрация проспекта ценных бумаг осуществляется регистрирующим органом в течение 30 дней с даты получения проспекта ценных бумаг и иных документов, необходимых для его регистрации.

Решение о выпуске эмиссионных ценных бумаг должно содержать следующую информацию:

- • полное наименование эмитента, место его нахождения и почтовый адрес;

- • дату принятия решения о размещении эмиссионных ценных бумаг;

- • наименование уполномоченного органа эмитента, при-нявшего решение о размещении эмиссионных ценных бумаг;

- • дату утверждения решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- • наименование уполномоченного органа эмитента, ут-вердившего решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- • вид, категорию (тип) эмиссионных ценных бумаг;

- • права владельца, закрепленные эмиссионной ценной бумагой;

- • условия размещения эмиссионных ценных бумаг;

- • указание количества эмиссионных ценных бумаг в данном выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- • указание общего количества эмиссионных ценных бумаг в данном выпуске, размещенных ранее (в случае размещения дополнительного выпуска эмиссионных ценных бумаг);

- • указание, являются эмиссионные ценные бумаги имен-ными или на предъявителя;

- • номинальную стоимость эмиссионных ценных бумаг в случае, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации;

- • подпись лица, осуществляющего функции исполнительного органа эмитента, и печать эмитента;

- • иные сведения, предусмотренные Федеральным законом о рынке ценных бумаг или иными федеральными законами о ценных бумагах.

К решению о выпуске эмиссионных ценных бумаг в документарной форме прилагается описание или образец сертификата.

Решение о выпуске облигаций, исполнение обязательств эмитента по которым обеспечивается залогом, банковской гарантией или иными предусмотренными законодательством способами, должно также содержать сведения о лице, предоставившем обеспечение, и об условиях обеспечения. Состав сведений о лице, предоставляющем обеспечение, определяется федеральным органом исполнительной власти по рынку ценных бумаг. В этом случае решение о выпуске облигаций должно быть также подписано лицом, предоставляющим такое обеспечение. Облигация, исполнение обязательств по которой обеспечивается одним из указанных способов, предоставляет ее владельцу также права требования к лицу, предоставившему такое обеспечение.

Для исполнения эмитентом обязательств по облигациям необходимо принять решение о выпуске именных или документарных облигаций с обязательным централизованным хранением. Для этого необходимо указать дату, на которую составляется список владельцев облигаций. Такая дата не может быть ранее 14 дней до наступления срока исполнения обязательств по облигациям. При этом исполнение обязательства по отношению к владельцу, включенному в список владельцев облигаций, признается надлежащим, в том числе в случае отчуждения облигаций после даты составления списка владельцев облигаций.

Государственная регистрация выпуска ценных бумаг банка-эмитента сопровождается регистрацией их проспекта в случае размещения ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500. В иных случаях она сопровождается регистрацией проспекта ценных бумаг по усмотрению кредитной организации-эмитента, если кредитная организацияэмитент предполагает публичное обращение ценных бумаг. В последнем случае каждый этап процедуры эмиссии ценных бумаг кредитной организации-эмитента сопровождается раскрытием информации. Приобретение в доверительное управление свыше 1% акций кредитной организации-эмитента требует уведомления Банка России, а более 20% — получения предварительного согласия Банка России.

При государственной регистрации выпуска эмиссионных ценных бумаг ему присваивается индивидуальный государственный регистрационный номер. По истечении трех месяцев с момента государственной регистрации отчета об итогах дополнительного выпуска эмиссионных ценных бумаг индивидуальный номер дополнительного выпуска аннулируется. Эмиссионные ценные бумаги, выпуск которых не прошел государственную регистрацию, не подлежат размещению.

В Российской Федерации запрещается при публичном размещении или обращении выпуска эмиссионных ценных бумаг закладывать преимущества в приобретении ценных бумаг одним потенциальным владельцам перед другими. Исключением является случай, когда происходит эмиссия государственных ценных бумаг. Преимущество предоставляется акционерам акционерных обществ при выкупе новой эмиссии ценных бумаг в количестве, пропорциональном числу принадлежащих им акций в момент принятия решения об эмиссии либо при введении эмитентом ограничений на приобретение ценных бумаг нерезидентами.

Работая с бумагами, предназначенными для выпуска за рубежом, банк руководствуется тем, что подобный выпуск допускается только по разрешению.

Такой выпуск возможен, если:

- • осуществлена государственная регистрация выпуска ценных бумаг российского эмитента;

- • ценные бумаги российского эмитента включены в котировальный список хотя бы одной фондовой биржи;

- • количество ценных бумаг российского эмитента, размещение или обращение которых предполагается за пределами Российской Федерации, не превышает норматив, установленный нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг;

- • договор, на основании которого осуществляется выпуск, предусматривает, что право голоса по указанным акциям осуществляется не иначе как в соответствии с указаниями владельцев упомянутых ценных бумаг иностранных эмитентов;

- • соблюдены иные требования, установленные федеральными законами.

Разрешение на размещение или на обращение ценных бумаг российских эмитентов за пределами Российской Федерации выдается федеральным органом исполнительной власти по рынку ценных бумаг на основании заявления, к которому прилагаются документы, подтверждающие соблюдение требований российского законодательства. Исчерпывающий перечень таких документов определяется нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг.

Разрешение на размещение ценных бумаг российских эмитентов за пределами Российской Федерации может быть выдано одновременно с государственной регистрацией выпуска (дополнительного выпуска) таких ценных бумаг.

Кроме эмиссионных бумаг банк может выпускать и работать с другими долговыми ценными бумагами: векселями, депозитными и сберегательными сертификатами.

Векселя относятся к неэмиссионным ценным бумагам — они выпускаются (выписываются) и по действующему законодательству не требуют регистрации проспекта эмиссии. По экономической природе банковские векселя близки к депозитным сертификатам, но правовой режим совпадает с общим режимом всех иных эмитентов векселей. Эмиссия векселей не связывается ни с оплатой уставного капитала банка, ни с его финансовым положением, ни с отсутствием взысканий и санкций, но в связи с тем. Собственные векселя приравниваются к привлеченным средствам, они включаются в расчет собственных резервов. Обычно при выпуске собственных векселей банк разрабатывает Положение о выпуске и обращении векселей. Вложения российских кредитных организаций в векселя на начало 2018 г. составляли около 140 млрд руб.(годом ранее 204 млрд руб.).Порядок выдачи векселей банком таков.

- 1. Подготавливается договор выдачи (в 2 экз.), который подписывается клиентом с одной стороны и уполномоченным лицом и главным бухгалтером банка с другой стороны.

- 2. Готовится распоряжение в кассу на выдачу бланков векселей. Оно подписывается у уполномоченного лица. По этому распоряжению бланки векселей получаются в кассе.

- 3. После проверки поступления денежных средств на счет, указанный в договоре, выписываются векселя в соответствии с условиями договора. Они подписываются уполномоченными лицами банка.

- 4. Составляется акт приема-передачи векселей (в 2 экз.), который передается на подпись клиенту и уполномоченному лицу банка.

После передачи векселя информация вносится в электронный реестр векселей.

Среди выпускаемых банками векселей преобладают простые, представляющие собой одностороннее, ничем не обусловленное обязательство банка заплатить обозначенному в векселе лицу либо его приказу или правопреемнику определенную денежную сумму в установленный срок. Однако есть практика и по выпуску переводных векселей, по которым плательщиками назначаются третьи лица — должники или гаранты банка.

Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов. Каждый вексель имеет серию и уникальный номер. Банк ведет единый реестр выданных векселей (см. табл. 6.1).

Таблица 6. 7.

Журнал регистрационного учета векселей.

№ п/п. | |||||||

Дата составления векселя 6 апреля 2018 г. | Номер векселя 0000 000. | Наименование, адрес, платежные реквизиты векселедержателя ОАО «БАНК». | Ф.И.О. и должность получателя Иванов И.И. | Паспортные данные получателя векселя 00 00 0000. | |||

Номер и дата доверенности. | Вексельная сумма | Срок обращения векселя Срок платежа | Дата предъ явления векселя | Под-пись получателя векселя. | Отметка о движении векселя. | ||

157 от 21 декабря 2017 г. | 4 821 090,00. | 1 ГОД. | 10 апреля 2018 г. | ||||

Векселя, выпускаемые банком, оформляются только на специально изготовленных типографским способом, защищенных от подделки именных бланках.

Коммерческие банки являются не только крупнейшими векселедателями, но и крупнейшими игроками на их рынке. Кроме того, высокая ликвидность (по данному показателю векселя сохраняют лидирующие позиции) и относительно короткие сроки вложения обеспечивают сохранение относительно высокого спроса со стороны инвесторов. Также следует отметить, что вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т. п.) компаний, которые уже успешно работают и известны широкому кругу инвесторов.

Банк выбирает необходимый режим обращения векселя исходя из тех задач, решение которых предполагается осуществить с помощью выпуска собственных векселей. Срок платежа по векселям устанавливается банком либо в одностороннем порядке (при серийном выпуске векселей), либо по согласованию с клиентом (при единичном выпуске). Банк в своей практике использует все известные варианты назначения сроков платежа. Предусмотренные Постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие Положения о пе-реводном и простом векселе», а именно:

- — на определенный день;

- — во столько-то времени от составления;

- — по предъявлении;

- — во столько-то времени от предъявления.

В зависимости от способа назначения платежа в соответствии с действующим вексельным законодательством определяется и порядок выплаты вознаграждения. Если вексель выписан «по предъявлении» или «во столько-то вре-мени от предъявления», то в нем может быть указана процентная ставка, исходя из которой начисляется доход на основную сумму за время, прошедшее от даты выписки векселя до даты платежа. При таком способе определения дохода банки продают векселя, как правило, по номиналу. При их выкупе банком кроме номинала владельцу векселя выплачивается доход, исчисляемый исходя из указанной в нем процентной ставки. Если вексель выписан сроком на «определенный день», то сумму процентов исчисляют заранее и присоединяют к цене ниже номинала, т. е. вексель продается со скидкой — дисконтом.

В настоящее время от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска. Действующие правила предполагают только извещение Главного территориального управления Банка России о выпуске банком векселей. В то же время действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и обращения своих векселей, не противоречащие этому законодательству, что делает векселя наиболее привлекательными для банков.

Привлекая средства путем выпуска векселей, коммерческие банки должны отчислять определенный процент от их суммы в Фонд обязательных резервов Банка России. Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

Преимущество банковских векселей заключается также и в том, что они, в отличие от депозитных сертификатов, могут использоваться как платежное средство. Причем банки активно пытаются использовать эту особенность векселя выполнять функции средства обращения и платежа. Разработаны многочисленные варианты организации расчетов между предприятиями с использованием банковских векселей.

В настоящее время предлагаются новые варианты вза-иморасчетов между предприятиями с использованием бан-ковских векселей. Они строятся на системе прямых корреспондентских отношений между банками и сводят в итоге расчеты к простому клирингу. При этом достигается ускорение расчетов, снижаются их риски и потери клиентов от обесценивания денег во время расчетов.

Дополнительные возможности банков при работе с векселями заключаются в проведении следующих операций:

- • залоговых операций с векселями;

- • авалированием векселей;

- • инкассированием векселей[2];

- • домициляцией векселей[2];

- • меной векселей;

- • хранением векселей.

Рассмотрим подробнее эти услуги.

Залоговые операции с векселями. Банк может принимать в обеспечение выданных кредитов векселя. Кредиты, обеспеченные залогом векселей, выдаются в общем порядке. Срок возврата кредита, обеспеченного залогом векселей, не должен быть более срока предъявления к погашению векселей, принимаемых в обеспечение. В случае если срок кредита превышает срок оплаты по векселю, в договоре залога должна быть предусмотрена возможность замены предмета залога.

Векселя третьих лиц принимаются в обеспечение обязательств клиента по кредитному договору с оценкой их рыночной стоимости, зависящей от оценки банком кредитоспособности клиента и векселедателя.

Залог оформляется путем совершения залогового индоссамента в пользу залогодержателя. Векселя, предоставленные в обеспечение, передаются в залог на основании договора о залоге с совершением на нем в пользу банка индоссамента, содержащего оговорку «валюта в залог» или «валюта в обеспечение» либо с оформлением бланкового индоссамента.

Авалирование векселей. Платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля (вексельного поручительства).

Решение о выдаче вексельного поручительства (аваля) в каждом конкретном случае принимается кредитным комитетом банка.

Авалирование векселя является разновидностью гарантии и осуществляется на основании письменного заявления клиента, содержащего просьбу об оказании услуги с приложенным к нему векселем, который клиент просит проавалировать, и заключаемого с клиентом договора авалирования векселя установленной формы. Размер комиссионного вознаграждения регламентируется договором. Прием и передача векселей по заключенному договору оформляется актами приемапередачи векселей установленной формы.

Мена векселей производится в соответствии с Граждан-ским кодексом РФ на основании договора мены. Векселя, являющиеся объектами мены, могут быть как собственными векселями банка, так и векселями других векселедателей, учтенных в портфеле банка. Векселя, являющиеся объектами мены, признаются равноценными, если одновре-менно выполняются следующие условия:

- — номинальные стоимости векселей (вексельные суммы) равны;

- — векселя имеют одинаковый срок платежа;

- — векселя признаются равноценными банком и его контрагентом по взаимному соглашению.

В случае несоответствия векселей указанным условиям берутся рыночные стоимости векселей, являющихся объ-ектами мены. При этом учетные ставки (дисконты) по оп-ределению рыночной стоимости векселей определяются на основании взаимного соглашения сторон договора. Банк передает и принимает векселя по договору мены с оформлением соответствующих передаточных надписей или по бланковому индоссаменту с оформлением актов приема-передачи векселей.

Хранение векселей. Банк оказывает услуги по хранению документарных ценных бумаг в соответствии с заключенным с клиентом договором хранения. Передача ценных бумаг банку на хранение оформляется актом приема-передачи установленной формы. Ценные бумаги выдаются клиенту в соответствии с условиями договора по первому требованию. Размер комиссионного вознаграждения регламентируется договором.

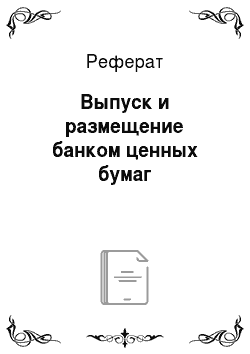

Векселя могут выступать и предметом сделки репо (рис. 6.1).

При оформлении сделки репо одна из сторон сделки (продавец) продает ценные бумаги другой стороне (по первому договору) и в то же время берет на себя обязательство выкупить данные ценные бумаги (векселя) в определенную дату (по второму договору). При этом продавец может выступать в качестве кредитора, если вторая сторона обратилась с просьбой о предоставлении кредита, или — в качестве заемщика, если целью проведения операции является привлечение денежных средств под обеспечение в виде векселей. Цена обратной покупки актива при сделках репо отличается от цены его первоначальной продажи на сумму, рассчитываемую по ставке, максимально приближенной к ставкам, складывающимся на рынке межбанковских кредитов.

Рис. 6.1. Схема сделки репо в коммерческом банке.

Сделка репо используется банком и для обеспечения иных обязательств продавца ценных бумаг по репо. В первую очередь — для обеспечения обязательств по «стандартному» кредитному договору. В данном случае сделка репо преследует, как правило, только цель обеспечения обязательств заемщика, получение прибыли непосредственно из сделки репо обычно не предусматривается. Отличием этой операции от обычного кредитования является то, что она разбивается на два этапа, каждый из которых оформляется сделкой купли-продажи определенного актива. При осуществлении сделок репо в банке дисконтные векселя, являющиеся предметом купли-продажи, являются обеспечением по сделке репо. Сумма денежных средств, которую первоначальный покупатель должен уплатить первоначальному продавцу за векселя по первой части сделки репо, является стоимостью покупки. Сумма денежных средств, которую первоначальный продавец должен уплатить первоначальному покупателю за векселя по второй части сделки репо, называется стоимостью обратного выкупа. Сумма денежных средств, подлежащая уплате первоначальным продавцом первоначальному покупателю в дату обратной покупки (продажи) векселей по второй части сделки репо, является суммой возврата. Разница между стоимостью обратного выкупа и стоимостью покупки называется накопленным доходом. Расчетная величина, выраженная в рублях, используемая для расчета суммы обязательства по сделке репо, является доходом. Величина, выраженная в процентах годовых, которая устанавливается при заключении сделки репо и используется для расчета дохода, называется ставкой. Величина, отражающая сумму привлеченных/предоставленных по сделке репо денежных средств по состоянию на текущую дату, является суммой репо.

Сделки репо являются эффективным инструментом банка для получения дополнительного дохода от портфеля ценных бумаг.

На российском рынке сделки репо проводятся в основном с целью рефинансирования портфеля ценных бумаг: продавец получает сумму финансирования, а покупатель получает в собственность на срок ценные бумаги в обеспечение возврата денег. С помощью операций репо банк получает возможность управлять краткосрочной ликвидностью, низкие процентные ставки по сравнению с обычным кредитом, а также сохранение своего портфеля ценных бумаг[4][5].

Депозитный или сберегательный сертификаты — это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Они используются банком как ценные бумаги, удостоверяющие сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Эмиссия сертификатов позволена лишь банковским структурам для привлечения дополнительных денежных средств. Подобная практика применяется во избежание ухудшения динамики курса ценных бумаг предыдущих выпусков, которое может быть вызвано выпуском акций, что является еще и относительно дорогим способом мобилизации финансовых ресурсов. Кроме того, дополнительная эмиссия акций ослабляет позиции владельцев контрольного пакета, на что выпуск депозитных и сберегательных сертификатов не оказывает существенного влияния.

Особое внимание к депозитным сертификатам в процессе становления российского рынка ценных бумаг вызвано тем, что они выступают средством, способным обеспечить достаточно быстрое и надежное обслуживание фондовых и других операций в условиях финансовой нестабильности.

Сертификаты могут быть разовыми и серийными; именными или на предъявителя. Они не могут служить расчетным или платежным средством в отношении проданных товаров или оказанных услуг.

Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются только в безналичном порядке.

Сберегательный сертификат может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Право требования по сертификатам может быть передано только лицам, зарегистрированным на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Сертификат, по сути, это особый вид депозита, соединяющий в себе свойства вклада и ценной бумаги. Его можно подарить или передать другому лицу, завещать своим наследникам, использовать в качестве залога при кредитовании, для хранения денежных средств во время поездок, как средство расчетов. Банковский сертификат имеет фиксированную процентную ставку, которая устанавливается при выдаче ценной бумаги. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении. При досрочном погашении сертификата банки выплачивают проценты, установленные по вкладам до востребования. Сертификаты должны быть срочными. Срок обращения по депозитным сертификатам (от даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов ограничивается тремя годами.

В случае, если срок получения депозита или вклада по сертификату просрочен, сертификат считается документом до востребования, по которому банк несет обязательство оплатить означенную в нем сумму немедленно по первому требованию владельца. Банк может предусматривать возможность досрочного предъявления к оплате срочного сертификата. При этом банк выплачивает владельцу такого сертификата сумму сертификата и проценты по пониженной ставке, устанавливаемой банком при выдаче сертификата. Проценты по первоначально установленной в условиях выпуска и обращения ставке, причитающиеся владельцу по истечении срока обращения депозитного или сберегательного сертификата, выплачиваются банком, выпускающим указанные сертификаты, независимо от времени его покупки.

Бланк банковского сертификата должен содержать следующие обязательные реквизиты:

- — наименование «депозитный (или сберегательный) сертификат»;

- — указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

- — дату внесения депозита или сберегательного вклада;

- — размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

- — безусловное обязательство банка вернуть сумму, вложенную в депозит или вклад;

- — дату востребования бенефициаром суммы по сертификату;

- — ставку процента за пользование депозитом или вкладом;

- — сумму причитающихся процентов;

- — наименования и адреса банка-эмитента и (для именного сертификата) бенефициара;

- — подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Банк, выпускающий сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат содержанию обязательных реквизитов и законодательству Российской Федерации. Бланк именного депозитного сертификата должен иметь место для передаточных надписей.

При выписке сертификата банк заполняет все реквизиты корешка сертификата. Корешок сертификата подписывается бенефициаром или его уполномоченным лицом, отделяется от сертификата и хранится в банке. В случае если к бланку сертификата корешок не предусмотрен, банк ведет регистрационный журнал выпущенных сертификатов, в который вносятся те же реквизиты, что и реквизиты, содержащиеся на обычном корешке сертификата, включая подпись бенефициара или его уполномоченного лица. Регистрационный журнал может содержать и иные необходимые для банка реквизиты. Бланки сертификатов хранятся в денежных хранилищах или несгораемых сейфах. Корешки сертификатов после отражения операции по балансу помещаются в отдельные папки. Регистрационные журналы и папки с корешками сертификатов хранятся в денежных хранилищах или несгораемых шкафах.

Уступка права требования по сертификату на предъявителя осуществляется простым вручением этого сертификата. Уступка права требования по именному сертификату (цессия) оформляется на оборотной стороне такого сертификата двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке права требования по депозитному сертификату подписывается двумя лицами. Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

Порядок выпуска сертификата. Банк, выпускающий сертификаты, должен утвердить условия их выпуска и обращения. Условия должны содержать полный порядок выпуска и обращения сертификатов, описание внешнего вида сертификата и образец (макет) сертификата. Условия выпуска со ссылкой на дату принятия решения о выпуске сертификатов и наименование органа банка, принявшего такое решение, должны быть в десятидневный срок представлены в трех экземплярах в территориальное управление Банка России по месту нахождения корреспондентского счета, т. е. в регистрирующие органы. Регистрирующие органы в течение двух недель рассматривают представленные коммерческими банками условия выпуска и обращения сертификатов на предмет их соответствия действующему законодательству, банковским правилам и настоящему нормативному акту.

Регистрирующие органы могут запретить выпуск, признать выпуск недействительным с возвратом всех собранных от выпуска сертификатов средств вкладчикам, а также потребовать досрочной оплаты сертификатов в следующих случаях:

- — условия выпуска сертификатов противоречат действующему законодательству;

- — банк своевременно не предоставил условия выпуска сертификатов в Главное территориальное управление Банка России;

- — банк указывает в своей рекламе о выпуске сертификатов сведения, противоречащие условиям их выпуска, действительному состоянию дел либо действующему законодательству;

- — банк нарушает действующее законодательство в процессе выпуска, обращения и оплаты сертификатов.

Главное территориальное управление Банка России регистрирует в отдельном журнале условия выпуска сертификатов с указанием наименования выпускающего их банка, даты принятия им решения о выпуске сертификатов, даты предоставления условий в Главное территориальное управление Банка России, а также указывает прочие сведения о выпуске (например, предъявляемые банку претензии в связи с выпуском сертификатов).

При отсутствии претензий к условиям выпуска и обращения сертификатов регистрирующие органы выдают банку-эмитенту письмо об утверждении условий выпуска и обращения сертификатов и копию утвержденных условий.

Один экземпляр утвержденных условий выпуска и обращения сертификатов с прилагаемыми образцами высылается регистрирующим органом в адрес Управления ценных бумаг Банка России. Коммерческие банки не имеют права выпускать сертификаты до утверждения их условий в установленном порядке.

Анализ выпуска кредитными организациями сберегательных (депозитных) сертификатов за последние пять лет показывает, что объемы их использования (эмиссии) постоянно растут. Наибольшим спросом пользуются сберегательные сертификаты со сроком погашения от 181 дня до 1 года.

Сберегательные (депозитные) сертификаты имеют ряд недостатков, в частности:

- • они не участвуют в системе страхования вкладов физических лиц. Если банк, выпускающий сертификаты на предъявителя, обанкротится, то вкладчики, хранившие свои сбережения в сберегательных сертификатах (на предъявителя) в этом банке, не попадут в список лиц, которым Агентство по страхованию вкладов и Банк России выплатят страховое возмещение;

- • процентные доходы, начисляемые по всем видам сберегательных сертификатов, облагаются налогом точно так же, как проценты по обычным банковским вкладам. Сегодня банками в основном устанавливается доходность по сертификатам ниже ставки рефинансирования;

- • получение именного сертификата в наследство, его дарение или передача другому лицу относятся к получению дохода другим лицом;

- • заполнение и представление в налоговую инспекцию декларации о доходах возлагается на получателя именного сертификата. Сберегательные сертификаты (на предъявителя) налогами не облагаются, поэтому они и пользуются у вкладчиков большей популярностью;

- • повышенный риск при хранении сертификата дома, если он выписан на предъявителя. Восстановление прав по утраченному сертификату осуществляется только через суд по месту выдачи утраченного сертификата на основании заявления.

- [1] Андеррайтер — юридическое лицо, гарантирующее эмитенту акций или другихценных бумаг их размещение на рынке на согласованных условиях за специальное вознаграждение.

- [2] См. гл. 4.

- [3] См. гл. 4.

- [4] См. также гл. 4.

- [5] В настоящее время порядок выпуска и обращения сберегательных сертификатоврегламентируется письмом Банка России от 10 февраля 1992 г. № 14−3-20 «Положениео сберегательных и депозитных сертификатах кредитных организаций».