Прогнозирование денежных потоков

Расчет осуществляется или на основании ретроспективных данных по финансовым показателям, или на основании прогнозных финансовых данных с помощью различных программных средств для исследования — пакетов Statistica, EViews. К методам определения параметров уравнения можно отнести такой метод аппроксимации данных, как метод наименьших квадратов. Он основан на построении функции с минимальным… Читать ещё >

Прогнозирование денежных потоков (реферат, курсовая, диплом, контрольная)

Прогнозирование денежных потоков по проекту — важнейший этап оценки проекта по методике принятия инвестиционных решений. Ведь от того, насколько точным окажется результат прогнозирования денежного потока, напрямую зависит, насколько точным окажется результат оценки инвестиционного проекта.

Отметим, что прогнозирование денежного потока по инвестиционному проекту можно осуществлять по проекту в целом (прямой метод), а также и для каждой из компонент денежного потока с последующим расчетом денежного потока в целом (поэлементный косвенный метод).

Для прогнозирования компонент в отдельности, как правило, используются стандартные методы прогнозирования цен реализуемых товаров и услуг, цен на материалы, объемов продаж (сбыта), величины заработной платы обслуживающего персонала, показателей, используемых в маркетинге, иных необходимых показателей для расчета денежного потока. Для выручки может применяться метод экстраполяции, метод прогнозирования на основании планов предприятия; для прогнозирования постоянных и переменных издержек различного вида также можно воспользоваться методами экстраполяции и ретроспективного анализа.

Необходимо учитывать, что прогнозирование денежных потоков по проекту должно осуществляться с учетом инфляционных ожиданий в экономике. При прогнозировании денежных потоков чаще всего применяется прогноз реальных денежных потоков. Реальные денежные потоки уже учитывают в себе будущие инфляционные ожидания в стране и рассчитываются в ценах будущих периодов.

В некоторых случаях может осуществляться прогноз номинальных денежных потоков. В таких потоках инфляционные ожидания при расчете не учитываются, сам денежный поток выражен в текущих ценах.

При проведении прогнозирования можно выделять несколько вариантов осуществления прогнозов. Чаще всего за основу принимают три варианта развития экономических событий:

- 1) оптимистический — предполагаются наилучшие из возможных показателей по проекту;

- 2) средний или приемлемый (наиболее вероятный) — рассматривается наиболее вероятный вариант прогноза, который и предполагается инвестором при реализации проекта;

- 3) пессимистический — худшее развитие экономической ситуации, чем в среднем варианте.

Таким образом, используемые для прогнозирования финансовых величин методы весьма разнообразны: это и методы экстраполяции, и скользящего среднего, и многие другие. В целом для некоторых величин, таких как текущий ремонт, возможно построение функциональной зависимости затрат от времени. Остановимся на механизме их построения.

Построение функциональной зависимости может быть реализовано в ситуации, когда инвестор обладает ретроспективными данным по денежным потокам от проекта.

Предположим, инвестор осуществляет покупку некоторого станка, использование которого предполагает периодическую его замену при работе предприятия. Необходимо определить оптимальный период использования станка в последовательности проектов по замене станка при условии, что с увеличением длительности его использования затраты на его обслуживание растут, соответственно, доходность от использования падает. Реализация проекта является неосновной деятельностью предприятия, поэтому кроме работников, обслуживающих станок, другая рабочая сила не требуется.

Исследователю в данном случае известны дискретные данные по проекту из финансовой отчетности или данные, прогнозируемые финансовыми службами ежегодно. Для определения более точного периода использования проекта необходимо осуществить приведение потоков в непрерывный вид и провести расчет оптимального периода использования проекта по непрерывным моделям. Для определения зависимости воспользуемся методами анализа статистических данных.

Схема перехода от дискретного денежного потока к непрерывному включает в себя три основных этапа.

Первый этап. Определение вида зависимости денежных потоков от времени. Этот этап является самым важным при определении вида денежного потока. Определение вида зависимости позволяет исследователю точно установить тенденции взаимосвязи между основными параметрами модели — денежным потоком и временем.

Возможно, потребуется уточнить вид зависимости каждой составляющей, учитываемой при формировании денежного потока, а именно заработной платы, налогов, материалов и пр. В таком случае определяется вид зависимости с необходимой степенью детализации, например зависимость затрат и доходов от времени (для формулы (1.8)), разбиение затрат различного вида на отдельные зависимости, разбиение доходов по видам на зависимости от времени. Отметим, что порядок определения этих зависимостей аналогичен общему порядку. Поэтому рассмотрим общий случай определения зависимости денежного потока в целом от времени.

Определение вида зависимости может осуществляться различными путями. Для первичного определения формы зависимости можно воспользоваться, например, графическим представлением, для уточнения ее вида — использовать построение разностей (для степенной функции). Так, для степенной функции второй степени (параболы) вторые разности будут постоянны.

Далее, после определения вида зависимости, необходимо уточнить коэффициенты зависимости от времени.

Второй этап. Построение зависимости денежного потока от времени и проверка значимости предложенной зависимости. На этом этапе строится уравнение общего вида зависимости величины денежного потока от переменного параметра — времени. Например, для степенной функции второй степени такое представление выглядит следующим образом:

Это общий вид зависимости, на основании которой необходимо установить значения коэффициентов Ь0, ЬЬ Ъ2, что позволит определить функцию для расчета значений денежного потока.

Расчет осуществляется или на основании ретроспективных данных по финансовым показателям, или на основании прогнозных финансовых данных с помощью различных программных средств для исследования — пакетов Statistica, EViews. К методам определения параметров уравнения можно отнести такой метод аппроксимации данных, как метод наименьших квадратов. Он основан на построении функции с минимальным квадратом отклонений статистических данных от линии предполагаемой зависимости. Кроме того, существует метод приближения функции, или аппроксимация функции полиномом.

После построение зависимости методом наименьших квадратов необходимо провести статистические тесты на значимости уравнения регрессии (с помощью К2), проверить гипотезу об отсутствии какойлибо линейной связи между Z, t и t2 с помощью Е-критерия Фишера. Также необходимо проверить гипотезу о равенстве коэффициентов уравнения нулю с помощью критерия Стьюдента.

Третий этап. Построение расчетного вида зависимости.

По завершении третьего этапа построена зависимость денежного потока от времени, которая может быть использована для расчета по формулам из параграфов 2 А—2.8.

После построения денежного потока можно определить значение срока оптимального использования как отдельного проекта, так и последовательности инвестиционных проектов, максимизировав чистую настоящую стоимость инвестиционной последовательности.

Таким образом, при формировании денежных потоков возможно использование различного рода методик — в зависимости от данных, которыми обладает исследователь.

Еще одним вариантом прогнозирования денежного потока на бесконечности является задание определенной величины его роста на длительном интервале времени.

Рассмотрим возможные варианты темпов роста проектов.

Варианты темпа роста:

1) темп роста, предполагающий равномерный (линейный) рост денежного потока по отношению к первой компоненте:

где q — линейный коэффициент зависимости темпа роста от времени; t — период времени.

Такой темп роста может быть применен для любого вида потоков инвестиционных проектов. Он задает самый низкий рост денежного потока по проекту, что характерно для проектов в сферах, дающих наименьший рост, характерен для стабильных отраслей, находящихся в стадии равномерного развития;

2) темп роста, предполагающий равномерный рост денежного потока по отношению к предыдущей компоненте:

Этот темп роста задает самый высокий рост денежного потока по проекту, что характерно для проектов в компьютерной отрасли, IT, для любых активно растущих отраслей.

Далее можно ввести смешанные варианты темпов роста. Значения этих смешанных вариантов задают различную динамику темпов роста денежных потоков во времени. В качестве примера можно рассмотреть комбинации двух предыдущих вариантов, где две компоненты смешанного темпа роста дают в сумме величину единого темпа роста.

Смешанный темп роста 1 (на базе 1):

Смешанный темп роста 2:

Смешанный темп роста 3 (на базе 2):

Приведем примеры расчетных вариантов величины темпов роста в размере 10% (для первого и второго вариантов расчета), а также двух ставок по 5% для смешанных вариантов.

Варианты коэффициентов темпов роста во времени.

Таблица 1.5

Вариант | |||||

(1 + ЧУ | (1 + tq) | (1 + qiy X Х (1 + q2)f | (1 + tq 1) х х (1 + tq2) | (1 + tql) X X (1 + q2Y | |

Темп роста 1. | од. | ОД. | 0,05. | 0,05. | 0,05. |

Темп роста 2. | 0,05. | 0,05. | 0,05. | ||

1,100. | 1,10. | 1,103. | 1,1025. | 1,103. | |

1,210. | 1,20. | 1,216. | 1,210. | 1,213. | |

1,331. | 1,30. | 1,340. | 1,323. | 1,331. | |

1,464. | 1,40. | 1,477. | 1,440. | 1,459. | |

1,611. | 1,50. | 1,629. | 1,563. | 1,595. | |

1,772. | 1,60. | 1,796. | 1,690. | 1,742. | |

1,949. | 1,70. | 1,980. | 1,823. | 1,900. | |

2,144. | 1,80. | 2,183. | 1,960. | 2,068. | |

2,358. | 1,90. | 2,407. | 2,103. | 2,249. | |

2,594. | 2,00. | 2,653. | 2,250. | 2,443. | |

2,853. | 2,10. | 2,925. | 2,403. | 2,651. | |

3,138. | 2,20. | 3,225. | 2,560. | 2,873. | |

3,452. | 2,30. | 3,556. | 2,723. | 3,111. | |

3,797. | 2,40. | 3,920. | 2,890. | 3,366. | |

4,177. | 2,50. | 4,322. | 3,063. | 3,638. | |

4,595. | 2,60. | 4,765. | 3,240. | 3,929. | |

5,054. | 2,70. | 5,253. | 3,423. | 4,240. | |

5,560. | 2,80. | 5,792. | 3,610. | 4,573. | |

6,116. | 2,90. | 6,385. | 3,803. | 4,928. | |

6,727. | 3,00. | 7,040. | 4,000. | 5,307. | |

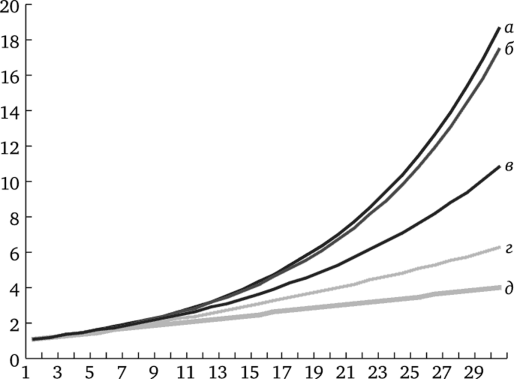

На рис. 1.2 представлена совместная динамика изменения указанных темпов роста денежных потоков на 20 периодах.

Рис. 1.2. Совместная динамика изменения темпов роста:

а — (1 + i)f(l + О1', б — (1 + i)c; в — (1 + ti)(l + ti); г — (1 + ti); d — (1 + ti)(1 + iy

Выбор конкретного метода прогнозирования денежного потока от проекта зависит от различных факторов: отрасли, в которой проект реализуется, размера предприятия, региона реализации проекта и многих других экономических характеристик проекта. Кроме того, важным фактором, влияющим на выбор того или иного способа, являются субъективные представления инвестора о проекте.