Доходный подход.

Методы

По результатам идентификации и анализа установлено, что медный сплав, который производится на электрометаллургическом комбинате (ЧЭМЗ) в г. «Ч» с использованием оцениваемого изобретения, из-за повышения характеристик реализуется по более высокой цене, чем имеющиеся аналоги. Себестоимость производства сплава, произведенного на базе оцениваемого изобретения, на 260 руб./т ниже, чем у аналога… Читать ещё >

Доходный подход. Методы (реферат, курсовая, диплом, контрольная)

Методы доходного подхода, расчет стоимости ОИС и НМА или прав на них основаны на определении экономических выгод, ожидаемых от их использования.

Доходный подход включает:

- o метод дисконтирования денежных потоков;

- o метод прямой капитализации.

При расчете стоимости ОИС и НМА или прав на них методами доходного подхода:

- 1) выявляются источники дохода, приносимого ОИС и НМА;

- 2) определяется размер дохода, приносимого ОИС и НМА;

- 3) выбирается метод доходного подхода для определения стоимости ОИС и НМА, рассчитывается коэффициент капитализации или ставка дисконтирования;

- 4) определяется стоимость ОИС и НМА.

Источниками дохода при расчете стоимости объектов интеллектуальной собственности и нематериальных активов может быть прирост объема продаж (прирост выручки) за счет использования определения стоимости ОИС и НМА, определяемый как разность объемов продаж:

- o продукции предприятия до и после использования ОИС и НМА;

- o предприятий, выпускающих одинаковую продукцию, но одно предприятие использует (Вна), другое не использует (В) данный нематериальный актив: (?В = Вна — В).

Прирост объема продаж (прирост выручки) за счет использования ОИС и НМА способствует росту прибыли от реализации продукции, изготовленной с использованием НМА, — метод преимущества в прибыли.

Снижение себестоимости продукции (издержек) за счет использования НМА позволяет при тех же объемах продаж (выручки) получить дополнительную прибыль — метод выигрыша в себестоимости.

Кроме того, размер дохода, приносимого НМА, может быть определен по величине роялти, которую надо было бы платить, если бы данный нематериальный актив был приобретен по лицензионному договору, — метод освобождения от роялти.

Метод прямой капитализации доходов позволяет определить величину стоимости НМА, которая может обеспечить данный доход (прибыль) при данном коэффициенте капитализации. Коэффициент капитализации дохода (iк) это величина, показывающая отношение дохода (прибыли) к стоимости средств, создавших этот доход.

Определение стоимости ОИС и НМА методом прямой капитализации доходов:

- 1) выявляются источники дохода, приносимого НМА;

- 2) определяется размер дохода (чистой прибыли Пр), приносимого НМА как разность величин чистой прибыли

ДПр = Пр на — Пр; (9.5).

- 3) рассчитывается коэффициент капитализации дохода

- o как ставка дохода, учитывающая безрисковую ставку дохода, темп инфляции и поправку на риск:

(9.6).

(9.6).

- o норма доходности для отрасли;

- 4) рассчитывается рыночная стоимость НМА или прав на него как частное от деления чистой прибыли, приносимой НМА, на коэффициент капитализации:

(9.7).

(9.7).

Пример. Определить стоимость прав использования НМЛ стирального порошка «Лепсил» по состоянию на 1 ноября 2009 г.

В результате идентификации и анализа установлено:

- — цена 1 кг порошка «Лепсил» после разработки и внедрения отбеливающего эффекта стала выше на 0,5 руб.;

- — себестоимость изменилась незначительно;

- — чистая прибыль (ДПр) 1 кг стирального порошка «Лепсил» с учетом инвестиционных затрат возросла на 0,15 руб.;

- — объем производства N = 15 000 т (15 000 000 кг) / год.

- 1) общий рост чистой прибыли засчет использования НМА (внедрение отбеливающего эффекта):

2) коэффициент капитализации:

норма доходности средняя по отрасли = 0,2:

3) рассчитывается рыночная стоимость НМА (внедрение отбеливающего эффекта):

Метод дисконтирования денежных потоков доходов позволяет определить величину стоимости НМА, который может обеспечить определенный денежный поток при данной ставке дисконтирования.

Процедура определения стоимости ОИС и НМА:

- 1) устанавливается возможная продолжительность периода получения дохода от НМА, но не более срока службы актива;

- 2) оцениваются будущие денежные потоки, позволяющие прогнозировать чистую прибыль по годам предполагаемого периода от использования НМА — прогнозируются

будущие денежные потоки от основной, инвестиционной и финансовой деятельности, определяется чистая прибыль и доля в ней НМА;

3) определяется величина чистого денежного потока (ЧДП), приходящегося на долю НМА по годам па прогнозируемый период:

4) определяется ставка дисконтирования (iд);

(9.8).

(9.8).

5) рассчитывается рыночная стоимость НМА как суммарная текущая стоимость дисконтированных доходов, приходящихся на этот НМА:

(9.9).

(9.9).

где СНА — рыночная стоимость НМА; США — рыночная стоимость НМА k-го года; Рк = ЧДП k-го года.

Рыночная стоимость

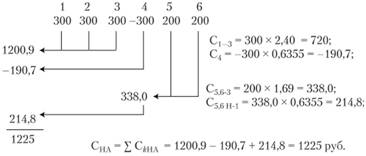

Пример. Определите рыночную стоимость НМЛ при условии, что ЧДП определяется следующим образом: первые три года — поступления 500 руб., четвертый год — выплата 300 руб., далее и течение двух лет — доход по 200 руб. Ставка дисконтирования — 12% годовых.

Используется расчет методом аннуитета постнумерандо:

Если Рk и i = const, то рыночная стоимость НМА как суммарная текущая стоимость дисконтированных доходов, приходящихся на этот НМА, рассчитывается по формуле аннуитета постнумерандо.

Метод преимущества в прибыли используют, когда есть возможность с приемлемой точностью определить преимущество в прибыли, создаваемое НМА, т. е. величину дополнительной чистой прибыли (ДПр), которую получает предприятие, использующее НМА в производимой продукции по сравнению с идентичной продукцией другого предприятия, произведенной без использования данного НМА, или которую получает предприятие, использующее НМА в производимой продукции по сравнению с идентичной продукцией, произведенной этим же предприятием без использования данного НМА, с учетом изменения цены денег.

Процедура определения стоимости ОИС и НМА:

- 1) устанавливается возможная продолжительность периода получения дохода от НМА, но не более срока службы актива;

- 2) оцениваются дополнительная выручка, позволяющая прогнозировать чистую прибыль по годам предполагаемого периода использования НМА;

- 3) определяется величина преимущества в прибыли (величина дополнительной чистой прибыли (ДПр)), приходящегося на долю НМА по годам на прогнозируемый период;

- 4) определяется ставка дисконтирования (г);

- 5) рыночная стоимость НМА рассчитывается дисконтированием дополнительной чистой прибыли (ДПр)), за весь период получения дохода от НА:

(9.10).

(9.10).

Пример. Определите стоимость НМЛ, используемого в производстве в течение 5 лет, позволяющего получить преимущество в прибыли в сравнении с прибылью конкурента (аналогичной компанией отрасли). Показатели расчет стоимости НМА даны в табл. 9.4.

Таблица 9.4

Финансовые показатели и расчет стоимости НМА

Показатель. | 1 год. | 2 год. | 3 год. | 4 год. | 5 год. |

Объем производства, шт. | 125 000. | 155 000. | 170 000. | 185 000. | 187 000. |

Прибыль лицензиата, руб./шт. | 15 000. | 18 235. | 21 000. | 21 765. | 21 800. |

Прибыль конкурента, руб./шт. | 12 500. | 14 700. | 17 800. | 19 000. | 19 500. |

Расходы на НMA, руб./шт. | |||||

Ставка дисконтирования, % | |||||

Преимущество в прибыли, руб./шт. | |||||

Дополнительная чистая прибыль, руб. | 281 250 000. | 504 525 000. | 493 000 000. | 450 475 000. | 364 650 000. |

Фактор текущей стоимости. | 0,8. | 0,66 098. | 0,56 447. | 0,49 867. | 0,43 711. |

Стоимость по годам, руб. | 225 000 000. | 333 482 054. | 278 285 648. | 224 637 806. | 159 391 876. |

Стоимость общая, руб. | 1 220 797 383. | ||||

Стоимость НМА, используемого в производстве в течение 5 лет, равна 1,22 млрд руб.

Метод выигрыша в себестоимости. В некоторых случаях НМА позволяют экономить ресурсы, снизить какие либо затраты: трудовые, материальные, энергетические, т. е. снизить себестоимость. Выигрыш в себестоимости, обусловленный использованием НМА, по сравнению с себестоимостью товара, где этот НМА не применяется, принимают за стоимость НМА, полученную методом выигрыша в себестоимости, с методом дисконтирования Процедура определения стоимости ОИС и НМА:

- 1) проводится сопоставительный анализ себестоимости продукции, произведенной с использованием НМА и без него;

- 2) определяется размер прогнозируемой экономии себестоимости, полученной при использовании НМА, где? С/с = = ?ЧПр;

- 3) устанавливается возможная продолжительность периода получения экономии себестоимости, полученной при использовании НМА, но не более срока службы актива;

- 4) определяется ставка дисконтирования (iд);

- 5) рыночная стоимость НМА рассчитывается дисконтированием экономии от снижения себестоимости, полученной при использовании НМА, в течение периода его использования:

(9.11).

(9.11).

при  :

:

(9.12).

(9.12).

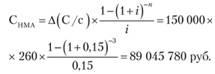

Пример. Оцените стоимость прав использования изобретения «Медный сплав с добавлением никеля», охраняемого патентом Российской Федерации (приоритет от 28 ноября 2009 г.).

По результатам идентификации и анализа установлено, что медный сплав, который производится на электрометаллургическом комбинате (ЧЭМЗ) в г. «Ч» с использованием оцениваемого изобретения, из-за повышения характеристик реализуется по более высокой цене, чем имеющиеся аналоги. Себестоимость производства сплава, произведенного на базе оцениваемого изобретения, на 260 руб./т ниже, чем у аналога. Ожидается сохранение этого преимущества в течение 3 лет. Прогнозные объемы производства сплава составляют 150 ООО т в год.

Определите стоимость предоставления исключительных прав использования изобретения при ставке дисконтирования 15%.

Стоимость исключительных прав использования изобретения СНМА = 89 045 780 руб.

Метод освобождения от роялти. При определении данным методом стоимости НМА предполагается, что разрешение на использование патента па данный НМА может быть предоставлена кому-либо на договорной основе за определенные процентные отчисления от выручки — роялти. Однако патентообладатель не должен платить роялти, поэтому метод называется «освобождение от роялти» .

Процедура определения стоимости ОИС и НМА:

1) составляются прогнозы объема выпуска продукции в натуральном выражении (и), выручки (В). Эти показатели являются базой для расчета возможных выплат роялти:

В = N x Ц;

- 2) определяется ставка роялти (гр);

- 3) определяется полезный срок использования НМА (п) (период начисления роялти);

- 4) рассчитываются возможные выплаты по роялти как процентные отчисления от выручки при прогнозируемом объеме продукции;

- 5) определяются возможные затраты по роялти, связанные с использованием патента или лицензионного соглашения (Зп);

- 6) рассчитываются потоки дохода (чистой прибыли) но роялти;

- 7) определяется фактор текущей стоимости;

- 8) определяется рыночная стоимость НМА методом дисконтирования денежного потока.

Пример. Планируется выпуск продукции с использованием изобретения «XXX», охраняемого патентом РФ (приоритет от 18 марта 2002 г.). Ставка дисконтирования 20%, расходы по поддержанию патента несет лицензиат. Решение представлено в табл. 9.5.

Таблица 9.5

Определение стоимости патента методом освобождения от роялти

Показатель. | Годы. | ||||

Объем производства, шт. | 75 000. | 83 000. | 98 000. | 129 000. | 130 000. |

Цена, руб./кг. | |||||

Выручка, тыс. руб. | 262 500. | 265 600. | 274 400. | 348 300. | 325 000. |

Роялти, %. | |||||

Доход от роялти, тыс. руб. | 13 125. | 13 280. | 13 720. | 13 932. | 13 000. |

Расходы по поддержанию патента, руб. | |||||

Балансовая прибыль от патента, тыс. руб. | 13 122,3. | 13 277,3. | 13 717,3. | 13 929,7. | 12 997,7. |

Чистая прибыль от патента В (1−7), тыс. руб. |

|

|

|

|

|

Фактор текущей стоимости. | 0,833 333. | 0,694 444. | 0,578 704. | 0,482 253. | 0,401 878. |

Текущая стоимость доходов, тыс. руб. | 8748,2. | 7376,278. | 6350,602. | 5374,113. | 4178,787. |

Стоимость общая, тыс. руб. | 32 027,98. | ||||

Таким образом, стоимость прав использования изобретения «XXX», охраняемого патентом, определенная методом освобождения от роялти, составляет 32 027,98 тыс. руб.