Особенности налогообложения страховых операций

По противоречивости становления в налоговой системе страховщиков налог на прибыль является одним из самых сложных. До периода подготовки налоговой реформы Российской Федерации (1996;1998 гг.) и введения в действие НК РФ основное внимание уделялось вопросам формирования налогооблагаемой базы по налогу на прибыль и, следовательно, идентификации основных ее составляющих — доходов и расходов… Читать ещё >

Особенности налогообложения страховых операций (реферат, курсовая, диплом, контрольная)

В соответствии со ст. 330 НК РФ страховые организации относятся к категории налогоплательщиков, которые руководствуются как общими требованиями организации и ведения налогового учета, так и особыми правилами, обусловленными спецификой проведения страховых операций.

Состав налогов, действующих в настоящее время и уплачиваемых страховыми организациями, может быть классифицирован по ряду признаков: объект обложения, назначение, принадлежность к уровням власти и управления, право использования сумм налоговых поступлений, способ обложения, возможность переложения, источник уплаты и др.

В НК РФ установлена классификация налогов, предусмотривающая строгое разделение налогов по принадлежности к уровням власти и управления.

Налоги и другие обязательные платежи, уплачиваемые страховыми организациями в определенные бюджеты с указанием объектов налогообложения, источников обложения и действующих в настоящее время налоговых ставок, с их распределением по бюджетам и внебюджетным фондам, представлены в табл. 10.12.

Все источники обложения подразделяются на четыре вида: поступления от реализации; издержки производства и обращения (для страховых организаций — расходы на ведение дела); финансовые результаты; остаточная прибыль. При этом большинство налогов платятся до распределения балансовой прибыли, т. е. за счет увеличения расходов или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Таблица 10.12. Налоги и другие обязательные платежи, уплачиваемые страховыми организациями.

Наименование налога, сбора, платежа. | Объект налогообложения. | Источник обложения. | Ставки. | Распределение (*). | Нормативный документ. |

Федеральные налоги и сборы. | |||||

Налог на прибыль. | Доход от страховых и внереализационных операций, уменьшенный на величину расходов по этим операциям. | Прибыль. | 20%. | 2,0% - в ФБ, 18,0% - в бюджеты субъектов РФ. | ст. 284 НК РФ. |

Налог на доходы в виде дивидендов от долевого участия) от российских организаций. | Доход, полученный в виде дивидендов. | Прибыль. | 9%. | 100% -в ФБ. | ст. 284 НК РФ. |

Налог на доходы в виде дивидендов от долевого участия) от иностранных организаций. | Доход, полученный в виде дивидендов. | Прибыль. | 15%. | 100% -в ФБ. | ст. 284 НК РФ. |

Налог на доходы по государственным и муниципальным ценным бумагам. | Проценты по государственным и муниципальным ценным бумагам. | Прибыль. | 15%. | 100% -в ФБ. | ст. 284 НК РФ. |

Налог на добавленную стоимость. | Продажная цена имущественных объектов, нестраховых услуг. | Поступления от реализации имущественных объектов, оказания нестраховых услуг. | 18%. | 100% -в ФБ. | ст. 164 НК РФ. |

Страховые взносы. | Расходы по оплате труда. | Расходы, учитываемые в целях налогообложения прибыли. | 34%. | 26% - ПФ РФ 2,9% - ФСС 3,1% -ФФОМС 2,0% -ТФОМС (начиная с 2012 г. 5,1% -ФФОМС). | Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования «. |

Страховой сбор на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | Расходы по оплате труда. | Расходы, учитываемые в целях налогобложения прибыли. | Дифференцированы по классам профессионального риска. | 100% - ФСС. | Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний» . |

Государственная пошлина. | Стоимость юридически значимых действий, документов. | Расходы, учитываемые в целях налогобложения прибыли. | Дифференцирована по уровням юридической значимости. | 100% - в ФБ по делам федерального уровня; 100% - в МБ по делам, документам общей юрисдикции. | гл. 25.3 НК РФ. |

Региональные налоги и сборы. | |||||

Налог на имущество. | Среднегодовая стоимость имущества. | Расходы, учитываемые в целях налогообложения прибыли. | Не более 2,2%. | 100% -в РБ. | ст. 380 НК РФ. |

Транспортный налог. | Вид транспортного средства. | Расходы, учитываемые в целях налогобложения прибыли. | Дифференцирована в зависимости от мощности транспортного средства. | 100% -в РБ. | ст. 361 НК РФ. |

Местные налоги и сборы. | |||||

Земельный налог. | Площадь земельного участка, находящегося в собственности организации. | Расходы, учитываемые в целях налогобложения прибыли. | Дифференцирована по ценности территории. | 100% -в МБ. | ст. 394 НК РФ. |

Налог на прибыль относится к важнейшему виду налогов, уплачиваемых страховыми организациями.

По противоречивости становления в налоговой системе страховщиков налог на прибыль является одним из самых сложных. До периода подготовки налоговой реформы Российской Федерации (1996;1998 гг.) и введения в действие НК РФ основное внимание уделялось вопросам формирования налогооблагаемой базы по налогу на прибыль и, следовательно, идентификации основных ее составляющих — доходов и расходов страховых организаций. Например, до 2002 г. отчисления в резерв предупредительных мероприятий (РПМ) учитывались для целей исчисления налогообложения прибыли, т. е. признавались расходами, как и отчисления в страховые резервы, и уменьшали налогооблагаемую базу по налогу на прибыль. Кроме того, в налоговом законодательстве неоднократно пересматривалась ставка налога на прибыль: на 1 апреля 1999 г. общая налоговая ставка составляла 43%, с распределением по бюджетам соответственно 13% в федеральный и 30% в республиканский; с 1 апреля 1999 г. общая налоговая ставка составляла 38% с распределением соответственно 11% в федеральный и 27% в региональный бюджеты. В указанные моменты налоговая ставка по налогу на прибыль промышленных предприятий составляла 32%.

В настоящее время для страховых организаций установлена налоговая ставка 20%, как и для других основных налогоплательщиков данного налога.

В табл. 10.13 приведены для сравнения ставки налога на прибыль, применяемые в некоторых странах Евросоюза, которые уплачивают страховые организации.

Как правило, ставки налога на прибыль для страховщиков не отличаются от общих ставок налога на прибыль, уплачиваемого любыми юридическими лицами, зарегистрированными в той или иной юрисдикции стран ЕС. Во Франции ставка налога на прибыль увеличивается до 41,6%, если годовой оборот плательщика налога составляет более 5 млн франков.

Таблица 10.13. Ставки налога на прибыль страховых организаций, применяемые в некоторых странах ЕС.

Страна. | Ставка налога на прибыль, %. |

Австрия. | |

Бельгия. | 40,17. |

Дания. | |

Финляндия. | |

Франция. | |

Греция. | |

Ирландия. | |

Италия. | 52,2. |

Голландия. | 39,6. |

Португалия. | 39,6. |

Великобритания. |

Источник: Insurance regulation in Europe, Clifford Chance, 1997.

Объектом налогообложения в целях применения гл. 25 НК РФ признается прибыль, полученная налогоплательщиком и исчисленная в виде разницы между доходами и расходами, относящимися к текущему налоговому периоду.

В соответствии с гл. 25 НК РФ порядок определения налогооблагаемой базы по налогу на прибыль имеет некоторые особенности, связанные с осуществлением страховых операций и, следовательно, получением доходов и расходов, понесенных по ним.

В Законе об организации страхового дела снято ограничение по осуществлению банковской, торгово-посреднической деятельности страховыми организациями. Страховые организации кроме оказания страховых услуг имеют право сдавать помещения, транспорт в аренду, реализовывать основные средства, предоставлять услуги в качестве страхового агента, осуществлять финансовые вложения, предоставлять информационно-консультационные услуги по риск-менеджменту, предоставлять займы физическим лицам как в рамках договоров страхования жизни в пределах страхового резерва, так и другим гражданам (физическим лицам) и юридическим лицам по соответствующим договорам о займе, и осуществлять другие операции, не запрещенные законодательством. В отношении этих и других аналогичных операций регламентация доходов осуществляется по общим требованиям налогового законодательства (ст. 249, 250, 251).

В основе определения налогооблагаемой базы по налогу на прибыль лежит классификация доходов и расходов, установленная в гл. 25 НК РФ.

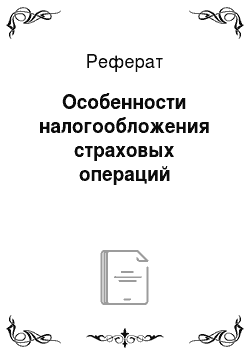

Состав и содержание доходов, поступающих страховой организации по страховым операциям, и соответственно расходов, определяются содержанием и условиями договоров и той ролью, которую организация выполняет в рамках каждого договора, т. е. является организация прямым страховщиком, либо состраховщиком, либо перестрахователем, либо перестраховщиком. Кроме того, при определении налоговой базы учитывается метод определения доходов и расходов. Как правило, страховые организации в налоговом учете применяют метод начисления.

Классификация доходов, признаваемых при исчислении налоговой базы по налогу на прибыль, приведена на рис. 10.10.

Статьей 293 НК РФ определен состав доходов от реализации непосредственно страховых услуг, в том числе и внереализационных доходов, возникающих при проведении страховых операций. К числу доходов, признаваемых в целях налогообложения от реализации страховых услуг, относятся следующие.

Рис. 10.10. Классификация доходов страховых организаций.

- 1. Страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования.

- 2. Вознаграждения и тантьемы по договорам перестрахования. Тантьемы (комиссии с прибыли перестраховщика) перестрахователь может получить по результатам прохождения договора перестрахования. Размер тантьемы устанавливается в договоре перестрахования в процентах от прибыли перестраховщика.

- 3. Вознаграждения от страховщиков по договорам сострахования. Объект страхования может быть застрахован по одному договору совместно несколькими страховщиками (ст. 953 ГК РФ). Такие договоры называют договорами сострахования. По условиям договора сострахования среди его участников часто выделяют ведущего страховщика, который действует на основе доверенности со стороны участников, и в его полномочия входят ведение дела со страхователем, регулирование взаиморасчетов между участниками договора сострахования по страховым премиям, по урегулированию убытка при наступлении страхового случая по основному договору страхования, страховым выплатам. При таких условиях, как правило, ведущему страховщику предусматривается комиссионное вознаграждение в договоре сострахования.

- 4. Суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование.

По условиям договора перестрахования перестраховщик обязуется возместить расходы перестрахователя, которые тот понес в результате наступления страхового случая по договору страхования (основному) в той части, которая была передана в перестрахование. Данные суммы, как правило, поступают страховой организации от перестраховщика после произведенных ею страховых выплат страхователям при наступлении страхового случая, оговоренного в договоре страхования.

Суммы возмещения перестраховщиками доли страховых выплат по договорам страхования (основным) квалифицируются как доходы страховщика (перестрахователя).

- 5. Вознаграждения за оказание услуг страхового агента. Страховая организация, работающая по договору поручения с другими страховщиками на определенных условиях, передает заключенные ею договоры страхования, выступая в роли страхового агента. Вознаграждения за оказание услуг страхового агента признаются в качестве дохода страховщика.

- 6. Вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара.

Услуги сюрвейера заключаются в осмотре принимаемого в страхование имущества и выдаче заключений об оценке страхового риска. Аварийный комиссар — это эксперт, определяющий причины, характер и размеры убытков при страховом случае.

- 7. Суммы возврата части страховых премий по договорам перестрахования в случае их досрочного прекращения. Досрочное прекращение договора страхования (основного) регулируется нормами ст. 958 ГК РФ и условиями самого договора. Если риски по договору страхования (основному) были переданы в перестрахование и основной договор был досрочно прекращен, то перестрахователь имеет право на часть страховой премии, уплаченной им перестраховщику.

- 8. Другие доходы, полученные при осуществлении страховых операций.

В качестве внереализационных доходов по страховым операциям признаются следующие.

1. Суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах.

Страховые организации в налоговом учете отражают изменение страховых резервов по видам страхования.

При произведении страховых выплат, которые учитываются как признанные расходы страховой организации в отчетном периоде, происходит уменьшение страховых резервов (резерв по страхованию жизни; резерв заявленных, но неурегулированных убытков) с учетом доли перестраховщика.

В отсутствие обязательств по осуществлению страховых выплат резерв заявленных убытков по договору страхования включается в доход страховщика.

Резерв незаработанной премии относится на доходы страховщика по мере истечения срока страхования.

Суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, увеличивают доходы страховой организации и включаются во внереализационные доходы.

2. Суммы процентов на депо премий по рискам, принятым в перестрахование.

Условиями договора перестрахования (облигаторного) обычно предусматривается перечисление страховой премии по совокупности рисков, передаваемых в перестрахование в течение определенного периода. До окончания этого периода начисленная по договору перестрахования страховая премия будет считаться депонированной (недоперечисленной) у перестрахователя, на которую перестрахователь начисляет доход в виде процентов. Начисление дохода на депонированную перестрахователем сумму производится пропорционально сроку депонирования.

3. Доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб.

В соответствии с нормами ст. 387 и п. 1 ст. 965 ГК РФ и ст. 14 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» если страховщик выплатил страховое возмещение страхователю по договору страхования, то к нему переходит право требовать возмещения ущерба в пределах выплаченной суммы от лица, виновного за причиненный ущерб. Данное право именуется регрессным требованием страховщика.

4. Суммы, полученные в виде санкций за неисполнение условий договоров страхования.

Указанные суммы должны быть предусмотрены условиями договора страхования, признаны должником добровольно либо по решению суда.

5. Другие внереализационные доходы по страховым операциям.

Согласно ст. 252 НК РФ расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществляемые (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в установленном порядке.

Исходя из вышеизложенного расходами признаются любые затраты при условии того, что они произведены для осуществления деятельности, направленной на получение дохода. При идентификации расходов налогоплательщик вправе самостоятельно определять, к какой классификационной группе относить расходы (п. 4 ст. 252 НК РФ), при этом руководствоваться и требованиями налогового законодательства.

На основе положений ст. 252−256, 262−264, 270, 294 и 318 НК РФ налоговую классификацию расходов страховой организации можно схематично представить, как показано на рис. 10.11.

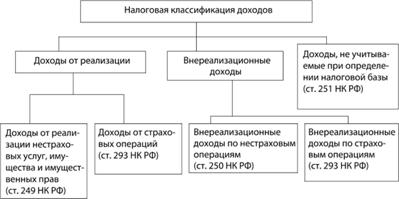

К расходам, понесенным при осуществлении страховых операций, согласно ст. 294 НК РФ относятся:

¦ страховые выплаты по договорам страхования, сострахования и перестрахования;

¦ суммы страховых премий (взносов) по рискам, переданным в перестрахование;

¦ вознаграждения и тантьемы, выплаченные по договорам перестрахования;

¦ вознаграждения состраховщику по договорам сострахования;

Рис. 10.11. Классификация расходов страховой организации.

¦ возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

¦ вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

¦ расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

- — услуг актуариев;

- — медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком;

- — детективных услуг, связанных с установлением обоснованности страховых выплат, выполняемых организациями, имеющими лицензию на ведение указанной деятельности;

- — услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат;

- — услуг по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

- — услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

- — услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

- — инкассаторских услуг;

¦ другие расходы, непосредственно связанные со страховой деятельностью.

К внереализационным расходам по страховым операциям относятся следующие.

¦ Суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах).

¦ Суммы отчислений в резерв гарантий и резерв текущих компенсационных выплат, формируемые в соответствии с п. 3 ст. 22 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (от 25 апреля 2002 г. № 40-ФЗ).

Данные резервы не предназначены для производства страховых выплат по конкретным договорам обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО). Страховщики, осуществляющие ОСАГО, образуют резерв гарантий и резерв текущих компенсационных выплат путем перечисления средств профессиональному объединению страховщиков для финансового обеспечения компенсационных выплат потерпевшим при возникновении определенных обстоятельств, в частности при применении к страховщику, ответственному перед потерпевшим, процедуры банкротства, при неизвестности лица, ответственного за причиненный потерпевшему вред, и т. п.

¦ Суммы отчислений в резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация.

¦ Суммы процентов на депо премий по рискам, переданным в перестрахование.

¦ Другие внереализационные расходы по страховым операциям.

Представленные перечни доходов и расходов от страховой деятельности являются открытыми, страховщик самостоятельно может их дополнить в связи со спецификой страховых операций по заключенным договорам, закрепив в учетной политике для целей налогообложения.

В соответствии с гл. 21 НК РФ услуги по страхованию, сострахованию и перестрахованию освобождены от уплаты налога на добавленную стоимость. В то же время другие хозяйственные операции страховой организации, не запрещенные действующим законодательством, подлежат обложению налогом на добавленную стоимость. В частности, при оказании каких-либо посреднических услуг (услуг страхового агента, услуг страховой организации, работающей по договору поручения), сдаче имущества в аренду, реализации активов и другим операциям может возникнуть объект налогообложения налогом на добавленную стоимость (ст. 146 НК РФ).

По остальным налогам, приведенным в табл. 10.10, на страховые организации распространяется общая схема налогообложения, они уплачиваются в том же порядке, который действует и для других налогоплательщиков.