Основные особенности транспортной системы Российской Федерации

Группа компаний «Н-Транс» — крупнейший в России транспортно-инфраструктурный холдинг, который до 2008 г. был известен под брендом «Северстальтранс». Он объединяет более 20 компаний, работающих в различных секторах транспортного бизнеса: стивидорные компании в Восточном, Санкт-Петербургском и других портах, железнодорожных операторов, экспедиторские компании. Стратегическими направлениями… Читать ещё >

Основные особенности транспортной системы Российской Федерации (реферат, курсовая, диплом, контрольная)

Для России с ее огромными расстояниями транспорт, безусловно, представляет нечто большее, нежели просто одну из отраслей экономики. Развитие транспортной системы на всех этапах отечественной истории предопределяло социально-экономическое и территориальное развитие нашей страны, обеспечивало сохранение ее территориальной целостности и рост международного влияния.

Основание в 1703 г. города и порта Санкт-Петербург во многом способствовало тому, чтобы Россия стала действительно европейским государством. Строительство в начале XX в. Транссибирской железнодорожной магистрали обеспечило постоянную связь европейской части страны с Сибирью и Дальним Востоком и дало значительный стимул развитию территорий к востоку от Урала. Северный морской путь вдоль арктического побережья страны, который начал интенсивно использоваться в 1930;е гг., позволил освоить заполярные территории, которые играют сегодня ключевую роль в развитии стратегических месторождений энергетического сырья.

Природные ресурсы России, которые являются основой ее благосостояния и развития, не могут быть эффективно использованы без должным образом построенной транспортной системы. Видный российский государственный деятель С. Ю. Витте писал: «Железные дороги, каналы, удобные морские гавани… — таковы необходимые условия для возможности создания крупной промышленности, в свою очередь, способствующие уменьшению расходов производства и понижению цены продукта… и пока страна не создала их, она не может рассчитывать на сколько-нибудь широкую разработку своих втуне лежащих естественных богатств» .

Рыночные преобразования 1990;х гг. значительно изменили условия работы транспорта и характер спроса на транспортные услуги. В первые десятилетия реформ на транспорте были проведены базовые структурные и институциональные преобразования, заложены основы новой правовой базы, проведена приватизация, разделены функции государственного управления и хозяйственной деятельности, создана новая система государственного регулирования транспортной деятельности.

Развитие частного предпринимательства и внутреннего рынка, переориентация внешней торговли с учетом резкого роста импорта товаров массового спроса, перестройка системы товародвижения в соответствии с принципами логистики породили новые требования к транспорту. Увеличился спрос на контейнерные и мелкопартионные перевозки, на срочные транспортные сервисы, на услуги экспедиторов. Значительно выросла значимость международных перевозок. Началась интеграция транспорта в логистические системы.

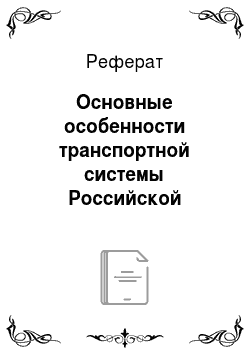

В период экономических реформ транспортная система России обеспечивала растущий спрос экономики на грузоперевозки (исключение составил спад спроса, связанный с экономическим кризисом 2009 г.) и не была «узким местом» экономического развития отраслей, регионов и внешней торговли (табл. 1.2).

Таблица 1.2. Грузооборот транспортной системы Российской Федерации по видам транспорта, млрд т-км.

Транспорт играет важнейшую роль в обеспечении внешней торговли России, структура которой в период рыночных реформ претерпела значительные изменения. Интеграция современной России в мировую экономику происходит по «сырьевому варианту» — энергоресурсы составляют более половины российского экспорта. В то же время 35% объема импорта приходится на машины и оборудование, около 15% — на продовольствие и сырье для его производства. Эти особенности структуры внешнеторговых товаропотоков определяют характер их распределения между видами транспорта (табл. 1.3).

Таблица 1.3. Доля различных видов транспорта в обеспечении внешней торговли России, % к итогу.

Современная транспортная система России, в целом, отвечает требованиям переходной рыночной экономики страны, которая активно интегрируется в мировое хозяйство. Однако реформирование транспорта, безусловно, нельзя считать завершенным.

При том что правительство уделяет совершенствованию транспортной системы все возрастающее внимание, а соответствующие бюджетные ассигнования и частные инвестиции постоянно растут, развитие инфраструктуры и экономические реформы в транспортном секторе далеко не всегда успевают за растущими требованиями общества и бизнеса.

Несмотря па значительный потенциал, общий рост рынка и устойчивую в целом работу транспорта, эффективность транспортной системы России и качество транспортных услуг в сравнении с наиболее развитыми экономиками остаются пока низкими.

Как результат, транспортоемкость продукции и услуг в России выше относительно большинства развитых стран. Если в США на один доллар ВВП приходится 0,5 т-км транспортной работы, а в Китае — 1,5, то в России этот показатель составляет примерно 1,7. Соответственно, высока и доля в ВВП логистических издержек, к которым относятся суммарные затраты по складированию, внутрипроизводственной транспортировке, промежуточному хранению, отгрузке, внешней транспортировке продукции. При среднемировом значении этого показателя, равном 11,4%, в России он приближается к 20%, тогда как в Китае составляет 18,1%, в Бразилии и Индии — в пределах 11—13%, в США — 8,5%, в Германии — 8,3%.

Согласно оценке, данной в «Транспортной стратегии Российской Федерации до 2030 года», «…несмотря на общую адаптацию транспорта к рыночным условиям, состояние транспортной отрасли в настоящее время нельзя считать оптимальным, а уровень ее развития достаточным». Предстоит значительная работа, но развитию и модернизации транспорта, в том числе и с учетом требований логистического комплекса.

Транспортная система России является одной из крупнейших в мире. Протяженность путей сообщения по состоянию на начало 2012 г. составляла 86 тыс. км железных дорог общего пользования, 903 тыс. км автомобильных дорог общего пользования, 102 тыс. км внутренних водных путей, 639 тыс. км воздушных трасс. Большую роль в национальной транспортной системе играют также магистральные нефтеи газопроводы, общая протяженность которых превышает 230 тыс. км.

На российском рынке действует в общей сложности более 4,5 тыс. компаний, предоставляющих транспортные, экспедиторские и иные логистические услуги, в том числе 2,8 тыс. перевозчиков всех видов транспорта и около 1 тыс. экспедиторов различного профиля.

Транспортную систему России характеризует ряд особенностей, обусловленных, прежде всего, историческими и географическими факторами. К ним относятся:

1) низкая плотность и неравномерность развития транспортной инфраструктуры по территории. Если к западу от Урала густота путей сообщения достаточно высока, что обеспечивает конкуренцию различных видов транспорта и определенную гибкость при построении цепей поставок, то в центральной и восточной частях страны существующие пути сообщения часто не имеют альтернативы, а многие населенные пункты лишены устойчивой круглогодичной связи с опорной транспортной сетью. Средняя плотность сетей транспортной инфраструктуры на единицу территории существенно ниже, чем в большинстве развитых стран (табл. 1.4);

Таблица 1.4. Плотность элементов транспортной инфраструктуры в различных странах мира.

- 2) радиальная конфигурация транспортной сети с ориентацией на московский транспортный узел. В силу исторически сложившейся централизации экономики пути сообщения развивались, прежде всего, в направлении столицы, которая и сегодня является основным финансово-индустриальным центром и ядром крупнейшего потребительского рынка. Это приводит к перегрузке московского транспортного узла и к избыточно дальним перевозкам из-за отсутствия прямых связей между периферийными регионами;

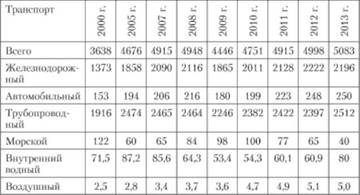

- 3) недостаточно высокое, в целом, качество транспортной инфраструктуры. Об этом свидетельствует, в частности, рейтинг мирового экономического форума, в котором Россия занимает 30-е место по качеству железных дорог, 93-е — по качеству портовой инфраструктуры, 104-е — по качеству инфраструктуры воздушного транспорта и 136-е место по качеству автомобильных дорог. Необходимо отметить, что отставание в развитии инфраструктуры не является проблемой только российской. Анализ, проведенный Всемирным банком и McKinsey Global Institute, показывает, что хроническое недофинансирование экономической инфраструктуры является характерной особенностью большинства развитых и развивающихся стран (рис. 1.1);

Рис. 1.1. Потребность и фактические инвестиции в экономическую инфраструктуру в разных регионах мира.

- 4) значительное влияние фактора сезонности. Большинство внутренних водных путей России зимой замерзает. Работа ряда морских портов осложняется в связи с необходимостью ледокольной проводки. Многие автомобильные дороги в период весеннего снеготаяния закрываются для свободного проезда крупнотоннажных автомобилей. Эти факторы негативно влияют па стабильность транспортного обслуживания цепей поставок;

- 5) относительно низкий уровень развития автомобильного транспорта. В годы плановой экономики железные дороги справедливо рассматривались как основа национальной транспортной системы, тогда как автомобильному транспорту отводилась второстепенная роль обеспечения местных перевозок. В результате современная Россия унаследовала мощную инфраструктуру железных дорог и относительно слабо развитую автодорожную сеть, низкое качество которой препятствует росту экономики и развитию бизнеса. Инвестиции в развитие автомобильных дорог в России постоянно возрастают, по преодоление сложившихся диспропорций потребует длительной целенаправленной работы.

Помимо перечисленных особенностей, которые являются следствием многолетних тенденций, при оценке транспортной системы России необходимо учитывать и «факторы переходного периода», которые определяют ее развитие с начала 1990;х гг. Среди них следует отметить, прежде всего, перестройку структуры экономики и ее интеграцию в мировой рынок, что отражается и на транспорте.

На российском рынке транспортных услуг наблюдаются процессы консолидации и формирование крупных многопрофильных холдингов. Эта тенденция получила дополнительное развитие в посткризисный период, когда целый ряд средних и мелких компаний был поглощен конкурентами или вовсе покинул рынок. В настоящее время в России действует ряд мощных структур, владеющих активами различных видов транспорта и стремящихся к синергии на логистическом рынке. К их числу относятся:

- • UCL Holding (Universal Cargo Logistics Holding) — транспортная группа, которая осуществляет транспортировку грузов железнодорожным и водным транспортом, их перевалку в российских портах, а также оказывает услуги в логистике, судостроении и ряде других сегментов. Холдинг объединяет несколько крупных железнодорожных вагонных операторов (в частности, это «Первая грузовая компания» и «Независимая грузовая компания»), стивидорные компании «Морской порт Санкт-Петербург», «Контейнерный терминал Санкт-Петербург» и «Универсальный перегрузочный комплекс» в порту Усть-Луга, а также Туапсинский и Таганрогский морские порты. В состав холдинга входят Волжское, Северо-Западное и Западное пароходства. Холдинг контролирует более 200 тыс. железнодорожных вагонов и около 500 морских и речных судов различных типов. Предприятия объединены в три дивизиона — железнодорожный UCL Rail, стивидорный UCL Port и судоходный VBTII;

- • группа компаний «Н-Транс» — крупнейший в России транспортно-инфраструктурный холдинг, который до 2008 г. был известен под брендом «Северстальтранс». Он объединяет более 20 компаний, работающих в различных секторах транспортного бизнеса: стивидорные компании в Восточном, Санкт-Петербургском и других портах, железнодорожных операторов, экспедиторские компании. Стратегическими направлениями деятельности группы являются железнодорожные перевозки, контейнерный бизнес, инвестиции в транспортную инфраструктуру. Группа контролирует около 65 тыс. вагонов, контейнерные терминалы «Петроле-спорт» и «Моби Дик» (порт Санкт-Петербург), терминал «Янино» в Ленинградской области, терминал «Восточная стивидорная компания» (Находка), а также терминалы в Финляндии и Польше;

- • транспортная группа FESCO — одна из крупнейших российских частных транспортно-логистических структур. Базовая компания группы — Дальневосточное морское пароходство (Far-Eastern Shipping Company). Активы FESCO включают портовые мощности во Владивостоке (Владивостокский морской торговый порт и Владивостокский контейнерный терминал), около 20 тыс. железнодорожных вагонов, 26 морских судов, 4 ледокола. Бизнес-модель FESCO предусматривает выполнение перевозок железнодорожным, автомобильным и морским транспортом, а также предоставление портовых и логистических услуг. FESCO фокусируется на интермодальных перевозках контейнерных грузов и обеспечении доставки «от двери до двери» ;

- • ГК «Дело» — частный транспортный холдинг, включающий портовые стивидорные активы, контейнерный сервис и оперирование вагонным парком. Компания DeloPorts владеет и управляет контейнерным, зерновым, нефтепродуктовым терминалами и бункеровочным сервисом в порту Новороссийск. Компания «Глобальный контейнерный сервис» владеет тремя внепортовыми специализированными контейнерными терминалами и предлагает агентские, логистические и транспортные услуги в крупнейших городах и портах России и других стран. ЗАО «Транспортная корпорация» владеет парком свыше 1300 цистерн.

- • «Евросиб» — одна из ведущих частных транспортных компаний, которая владеет и управляет вагонным парком из 13,7 тыс. единиц подвижного состава, оперирует двумя собственными терминальными комплексами в Санкт-Петербурге (II 1ушары) и Новосибирске. Компания предоставляет комплексное обслуживание грузовладельцев, включая организацию железнодорожных перевозок по различным направлениям с привлечением собственного и арендованного подвижного состава, услуги комплексной логистики, терминального оператора. Компания также организует перевозки ускоренными контейнерными поездами.

Процесс слияний и поглощений, а также крупных сделок, но приобретению транспортных активов развивается динамично и далек от своего завершения.

Среди других особенностей транспортного комплекса России, проявившихся в последние годы, необходимо выделить:

- 1) незавершенность формирования современной правовой базы и институциональных реформ на транспорте. Законодательство постоянно обновляется, однако целый ряд принципов и институтов, характерных для развитой рыночной экономики, в России все еще не реализован. Так, на железнодорожном, автомобильном и внутреннем водном транспорте отсутствует принцип ограничения ответственности перевозчика. Не введено обязательное страхование ответственности, связанной с перевозкой грузов, не получил должного развития институт лицензирования транспортной деятельности и т. д.;

- 2) продолжающаяся структурная перестройка транспортной системы. Наиболее сложно она протекает в секторе железных дорог, где массовая приватизация вагонного парка и приток частного капитала в отрасль сопровождаются поисками устойчивой рыночной модели, отвечающей современным и перспективным требованиям российской экономики;

- 3) преобладание в комплексе логистических услуг транспортных сервисов. В отличие от наиболее развитых стран, где доля «традиционных» транспортных услуг на логистическом рынке не превышает 65—70%, в России их доля превышает 88%. При этом на экспедиторские услуги приходится порядка 6%, на складские и дистрибьюторские — 5% и на услуги управленческой логистики — менее 1%'. Низкая доля сложных логистических услуг добавленной стоимости объясняется как объективными факторами (большие расстояния перевозок, преобладание в товарной массе сырьевых грузов), так и недостаточным пока развитием соответствующих сегментов рынка;

- 4) продолжающееся влияние последствий экономического кризиса. В сегменте грузовых перевозок кризис обусловил спад спроса, рост конкуренции и консолидации за счет поглощения мелких игроков. С рынка ушел ряд иностранных инвесторов. Реализация многих крупных инфраструктурных проектов, реализуемых правительством, отложена на более отдаленные сроки по сравнению с назначенными первоначально, и т. д.

Характеристика развития отдельных видов транспорта в России дана в гл. 9.

Перспективные направления развития транспортной системы и рынка транспортно-логистических услуг в России определяются положениями «Транспортной стратегии Российской Федерации до 2030 года». В этом документе определены цели, индикаторы и задачи долгосрочного развития транспортного комплекса, инвестиционные и инновационные приоритеты, принципы и механизмы реализации государственной транспортной политики (см. врезку 1.1).

Врезка 1.1. Транспортная стратегия Российской Федерации

Транспортная стратегия Российской Федерации до 2030 гола была разработана в 2012 г., а в 2014 г. актуализирована с учетом изменившейся после экономического кризиса ситуации в мировой и российской экономике.

Стратегия нацелена на существенную перестройку российской транспортной системы, необходимость которой обусловлена усилением глобальной конкуренции и исчерпанием источников экспортно-сырьевого типа развития в экономике страны. Стратегия предусматривает решение следующих основных задач:

- — формирование единого транспортного пространства России на базе сбалансированного опережающего развития эффективной транспортной инфраструктуры;

- — обеспечение доступности и качества транспортно-логистических услуг в области грузовых перевозок на уровне потребностей развития экономики страны;

- — обеспечение доступности и качества транспортных услуг для населения в соответствии с социальными стандартами;

- — интеграцию в мировое транспортное пространство, реализацию транзитного потенциала страны;

повышение уровня безопасности транспортной системы;

— снижение негативного воздействия транспортной системы на окружающую среду.

В результате реализации Стратегии должны быть достигнуты следующие основные показатели работы транспорта:

- — подвижность населения возрастет до 15 561 пасс.-км на 1 человека в гол. что в 2,4 раза выше показателя 2010 г.;

- — будет обеспечена постоянная круглогодичная связь с сетью автомобильных дорог всех сельских населенных пунктов, имеющих перспективы развития;

- — число погибших за год в ДТП в расчете на 10 тыс. автомобилей сократится на 63%;

- — значительно уменьшится вредное воздействие транспорта на окружающую среду. Объем удельных выбросов С02 на автомобильном транспорте сократится на 22%;

- — уровень удельных транспортных издержек в цене конечной продукции снизится на 30% к 2030 г.;

- — экспорт транспортных услуг к 2030 г. возрастет в 4,5 раза, с 13,2 до 58,8 млрд долл.;

производительность труда в транспортном комплексе возрастет в 1,6 раза к 2018 г., в 2 раза к 2020 г. и в 3,6 раза к 2030 г.;

— доля российских перевозчиков в объеме международных автомобильных перевозок грузов возрастет с 39% в 2010 г. до 50% в 2030 г., а доля внешнеторговых перевозок судами под российским флагом вырастет с 4 до 16%. Доля в суммарном дедвейте морского транспортного флота, контролируемого Россией, судов под российским флагом возрастет с 30,5% в 2010 г. до 40% в 2030 г.

Одной из целей стратегии является обеспечение доступности и качества транспортно-логистических услуг в области грузовых перевозок на уровне потребностей развития экономики страны. Для достижения этой цели предусматривается значительное снижение протяженности участков транспортной сети, действующих в режиме перегрузки, ввод в эксплуатацию ряда новых железнодорожных линий и автомобильных дорог общего пользования, наращивание мощности морских портов, реконструкция и строительство новых взлетно-посадочных полос, создание конкурентоспособных международных транспортных коридоров и мультимодальных логистических центров в транспортных узлах.

В стратегии отмечается, что решающее значение для формирования современной товаропроводящей сети на территории России будет иметь создание интегрированной сети транспортно-логистических комплексов, обеспечивающих предоставление широкого спектра конкурентоспособных услуг, ускоренное развитие интермодальных перевозок и формирование территориально-производственных кластеров.

Стратегия содержит и ряд приоритетов устойчивого развития транспорта. В частности, предусматриваются выработка и ввод в действие механизмов государственного регулирования, обеспечивающих мотивацию перевода транспортных средств на экологически чистые виды топлива, повышение доли использования гибридных и электрических двигателей транспортных средств, материалов и технологий, минимизирующих негативное воздействие на окружающую среду, обеспечение экологически безопасного обращения с отходами транспортного комплекса, а также снижение уровня энергоемкости транспорта до уровня показателей передовых стран.