Бизнес-план финансового оздоровления предприятия

Необходимо указать источники сырья, материалов и услуг с указанием наиболее крупных поставщиков, на которых приходится более 10% всех поставок для организации. Высокий уровень зависимости от нескольких крупных поставщиков делает положение предприятия неустойчивым и, наоборот, широкая сеть поставщиков способствует диверсификации денежных потоков, что позволяет избежать кассовых разрывов. Следует… Читать ещё >

Бизнес-план финансового оздоровления предприятия (реферат, курсовая, диплом, контрольная)

Кризисные явления возникают на различных стадиях функционирования предприятий, что обусловлено рядом внутренних и внешних факторов, и являются механизмом саморегулирования деятельности экономических систем. Кризис является результатом негативных тенденций, накопившихся в деятельности предприятия и чаще всего обусловленных низкой эффективностью менеджмента. Если симптомы кризисных явлений вовремя не распознаны и не приняты меры по их устранению, то ситуация может привести к банкротству предприятий. В то же время кризисная ситуация заставляет руководство провести комплексный анализ деятельности предприятия, выявить причины сложившейся ситуации и определить подходы к формированию новой модели функционирования бизнеса. В данном контексте механизм банкротства может рассматриваться как возможность финансового оздоровления предприятия и сохранения его в качестве действующей бизнес-единицы.

Таким образом, понятия банкротства и финансового оздоровления неразрывно связаны между собой, что и было закреплено в названии органов, созданных для реализации законодательства в области банкротства предприятий. Постановлением Правительства РФ от 05.06.2008 № 437 было утверждено Положение о Министерстве экономического развития РФ, в котором отмечено, что оно является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления, а также является регулирующим органом в случаях, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» .

Законодательство о банкротстве также эволюционирует. Так, в 1992 г. был принят Закон РФ от 09.11.1992 № 3929−1 «О несостоятельности (банкротстве) предприятий», в 1998 г. — Федеральный закон от 08.01.1998 № 6-ФЗ «О несостоятельности (банкротстве)» и, наконец, в 2002 г. — действующий и в настоящее Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», который также трансформировался.

Необходимо разграничить подходы к формированию института банкротства в различных странах, что определяется целями, ради которых оно проводится:

- — защита интересов кредиторов;

- — сохранение должника в качестве действующего предприятия;

- — защита и сохранение одновременно.

Отличительной чертой нового закона (но сравнению с предыдущими) является наличие процедур, целью которых является вывод предприятия из кризисной ситуации. В данном законе предусмотрены следующие процедуры банкротства:

- — наблюдение;

- — финансовое оздоровление;

- — внешнее управление;

- — конкурсное производство;

- — мировое соглашение.

По сути, большинство процедур предусматривает возможность восстановления платежеспособности должника в целях продолжения бизнеса.

В ходе наблюдения должник или другие лица могут подать ходатайство о введении финансового оздоровления на срок не более 2 лет. Решение о введении данной процедуры принимается на собрании кредиторов и к нему прилагаются одобренный собранием кредиторов план финансового оздоровления и график погашения задолженности.

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности его имущества. При этом назначается временный управляющий, анализируется финансовое состояние должника, составляется реестр кредиторов и проводится первое собрание кредиторов.

В Методических рекомендациях по составлению плана (программы) финансового оздоровления, утвержденных приказом Минпромэнерго России, Минэкономразвития России от 25.04.2007 г. № 57/134, указывается, что в нем должны содержаться перечень, экономические обоснования и сроки исполнения мероприятий, направленных на улучшение финансового состояния и предотвращение банкротства организации, с учетом предоставления права на реструктуризацию кредиторской задолженности по платежам в федеральный бюджет и (или) государственные внебюджетные фонды.

Разработка плана финансового оздоровления начинается с проведения анализа финансового состояния организации и выявления внутренних и внешних ресурсов. После этого вырабатываются мероприятия по восстановлению платежеспособности должника.

В план финансового оздоровления рекомендуется включать следующие разделы:

- — резюме;

- — общие сведения об организации;

- — сведения о текущей деятельности организации;

- — анализ текущего финансового состояния организации;

- — план мероприятий по финансовому оздоровлению организации;

- — приложения к плану финансового оздоровления.

Как видно из перечня разделов, данный документ по своей структуре и содержанию можно с полным правом назвать бизнес-планом финансового оздоровления предприятия.

В " Резюме" кратко излагаются основные положения, содержащиеся в плане финансового оздоровления.

В разделе " Общие сведения об организации" указываются: наименование организации и ее организационноправовая форма, юридический адрес и краткие сведения об истории создания и деятельности организации. Приводятся характеристика структуры органов управления и данные о персональном составе органов управления организации, а также сведения об основных акционерах (участниках) организации и доле государства в ее уставном капитале.

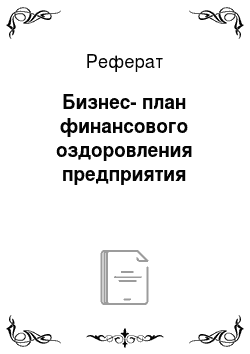

Рис. 6.3. Направления анализа текущей деятельности организации.

Если у организации имеются дочерние и зависимые общества, филиалы и представительства или она принимает участие в промышленных, финансовых группах, холдингах, концернах и ассоциациях, то это также должно найти отражение в данном разделе.

В разделе " Сведения о текущей деятельности организации" проводится анализ как внешних, так и внутренних условий деятельности предприятия (рис. 6.3).

Внешние условия определяются отраслевой принадлежностью предприятия, его рыночным окружением и региональным расположением.

Дается характеристика состояния отрасли, в которой осуществляет свою деятельность организация, включая сведения о перспективах развития отраслевого производства, особенности ее государственного регулирования, сезонные колебания деятельности. Оценивается уровень конкуренции в отрасли, приводятся данные об основных конкурентах организации. Должны быть выявлены факторы, которые могут существенно повлиять на развитие отрасли в период реализации плана финансового оздоровления.

Значительное влияние на деятельность организации оказывает социально-экономическое положении города (региона, субъекта Российской Федерации), на территории которого функционирует организация, его географическое положение, экономические и налоговые условия, наличие торговых ограничений, финансовое стимулирование, что также должно найти отражение в данном разделе плана.

Внутренние условия определяются в первую очередь ресурсным потенциалом предприятия, который выражается в обеспеченности основными средствами, трудовыми ресурсами, сырьем и материалами, в уровне организации производства и сбыта продукции. В разделе приводятся данные о составе и структуре основных производственных фондов организации, основного и вспомогательного производства; перечень структурных подразделений предприятия; оценка уровня загрузки производственных и наличия мобилизационных мощностей. Должны быть указаны объекты непроизводственной сферы и затраты на их содержание, а также объекты с незавершенным строительством. Продажа таких объектов позволяет получить необходимые финансовые ресурсы и избавить предприятие от затрат, связанных с их содержанием.

Важнейшим ресурсом предприятия является его персонал. В связи с чем в разделе приводятся данные о численности персонала в каждом структурном подразделении, о фонде оплаты труда и уровне средней заработной платы.

Необходимо указать источники сырья, материалов и услуг с указанием наиболее крупных поставщиков, на которых приходится более 10% всех поставок для организации. Высокий уровень зависимости от нескольких крупных поставщиков делает положение предприятия неустойчивым и, наоборот, широкая сеть поставщиков способствует диверсификации денежных потоков, что позволяет избежать кассовых разрывов. Следует оценить, какое влияние на деятельность организации может оказать изменение количества поставщиков и цен на ресурсы в период реализации плана финансового оздоровления.

Часто в кризисные ситуации попадают предприятия, деятельность которых ориентирована на выполнение государственного оборонного заказа. При формировании цен на такую продукцию используются различные виды цен: фиксированные; ориентировочные; цены, возмещающие издержки; стимулирующие. Как правило, для определения цены используется установленный заказчиком норматив рентабельности, что значительно влияет на финансовые результаты деятельности организации. Оборонный заказ гарантирует предприятию получение источников финансирования. Поэтому при оценке текущей деятельности предприятия очень важны сведения о доле государственного оборонного заказа в общем объеме товарной продукции, а также о перспективе размещения государственного оборонного заказа в период реализации плана финансового оздоровления.

Определяющее влияние на финансовые результаты деятельности организации оказывают объем и структура выпускаемой продукции. В разделе необходимо указывать основные виды продукции (услуг), обеспечивающие более 10% объема реализации организации за 3 года. Необходимо приводить данные о текущих и планируемых объемах производства.

Существенным резервом повышения эффективности деятельности организации, роста прибыли и рентабельности являются не только производственные, но и сбытовые факторы. Необходимо указывать основные направления сбыта продукции (услуг) организации, на которые приходится более 10% выручки, приводить данные по ценам на продукцию в динамике и в сравнении с мировыми ценами, давать характеристику системе сбыта, включая сроки и формы расчетов за поставляемую продукцию. Как в отношении поставщиков ресурсов, так и в отношении потребителей продукции (услуг) нежелательной является зависимость от нескольких крупных контрагентов — это повышает неустойчивость организации. Цель такого анализа — выявить и оценить, как повлияет на деятельность организации изменение количества потребителей и цен на продукцию.

Также целесообразно дать характеристику организационной структуре предприятия, системе документооборота, внутреннему контролю, страхованию.

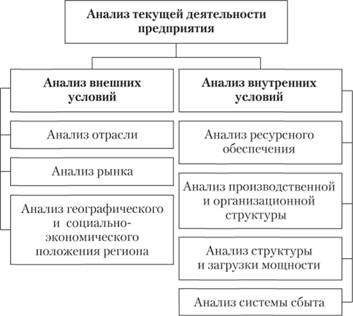

Рис. 6.4. Направления анализа финансового состояния неплатежеспособной организации.

В разделе должны быть отражены сведения о ранее предоставленном праве на реструктуризацию кредиторской задолженности по платежам в бюджет и государственные внебюджетные фонды и об арбитражных разбирательствах, в которых принимала участие организация, в частности о судебных решениях, предусматривающих обременение или отчуждение активов.

В разделе " Анализ текущего финансового состояния организации" приводятся результаты анализа текущего финансового состояния организации за период не менее 3 лет (рис. 6.4).

Финансовое состояние организации в первую очередь определяется структурой источников финансирования (структурой пассивов) и направлениями размещения капитала (структурой активов).

Цель анализа активов и пассивов заключается в оценке эффективности формирования и использования активов и соответствия сформированных обязательств. Особое внимание уделяется анализу причин, вызвавших значительное изменение отдельных статей баланса (более чем на 10%). В процессе анализа выявляется просроченная кредиторская задолженность и причины ее возникновения.

Финансовое состояние предприятия зависит от стабильного поступления прибыли, которая формируется при превышении доходов над расходами, в противном случае ее деятельность является убыточной. Поэтому одним из направлений анализа финансового состояния является анализ финансовых результатов.

В процессе анализа исследуется структура доходов и расходов организации. У эффективно функционирующей организации в общей сумме доходов и расходов подавляющую долю должны занимать доходы и расходы по обычной деятельности. Задачей анализа финансовых результатов является также определение факторов, вызвавших существенное изменение отдельных статей доходов и расходов (более чем на 10%).

При наличии убыточной деятельности выявляются ее причины и проводится анализ безубыточности. Целью такого анализа является определение точки безубыточности (критический объем производства), при достижении которой выручка от продаж окупает все затраты, т. е. прибыль предприятия равна нулю.

Коэффициентный анализ позволяет индикативно оценить динамику финансового состояния предприятия в различных аспектах: платежеспособность, финансовая устойчивость, деловая активность. Алгоритм расчета показателей (табл. 6.3) приведен в Приложении № 1 к Правилам проведения арбитражным управляющим финансового анализа, утвержденным постановлением Правительства РФ от 25.06.2003 № 367.

Таблица 6.3

Показатели для анализа финансового состояния организации

Показатели. | Алгоритм расчета. | Характеристика. | |

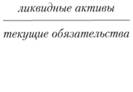

Коэффициент абсолютной ликвидности. |  | Показывает ту часть краткосрочных обязательств, которая может быть погашена немедленно. | |

Коэффициент текущей ликвидности. |  | Отражает обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. | |

Показатель обеспеченности обязательств должника его активами. |  | Отражает величину активов должника, приходящихся на единицу долга; скорректированные внеоборотные активы — сумму стоимости нематериальных активов (без деловой репутации и организационных расходов), основные средства (без капитальных затрат на арендуемые основные средства), незавершенные капитальные вложения (без незавершенных капитальных затрат на арендуемые основные средства), доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы. | |

Степень платежеспособности по текущим обязательствам. |  | Показывает период возможного погашения организацией текущей задолженности перед кредиторами за счет поступающей валовой выручки от продаж (валовая выручка — выручка от реализации товаров, выполнения работ, оказания услуг без вычетов налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей, полученная за анализируемый период как в денежной форме, так и в форме взаимозачетов). | |

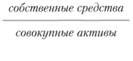

Коэффициент автономии. (финансовой независимости). |  | Показывает долю активов должника, которые обеспечиваются собственными средствам и. | |

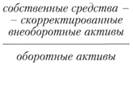

Коэффициент обеспеченности собственными оборотными средствами. |  | Определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. | |

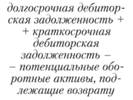

Показатель отношения дебиторской задолженности к совокупным активам. |  | Отражает долю дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, в совокупных активах (потенциальные оборотные активы, подлежащие возврату, включают списанную в убыток сумму дебиторской задолженности и сумму выданных гарантий и поручительств). | |

| |||

Доля просроченной кредиторской задолженности в пассивах. |  | Характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. | |

Чистые активы. |  | Чистые активы отражают стоимость имущества, сформированного за счет собственных средств. Из активов, принимаемых к расчету, исключается задолженность учредителей по взносам в уставный капитал. Из обязательств, принимаемых к расчету, исключаются доходы будущих периодов. | |

Удельный вес себестоимости в общем объеме выручки. |  | Отражает долю затрат, приходящуюся на 1 руб. выручки от продаж. | |

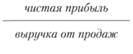

Рентабельность продаж. |  | Показывает, сколько рублей прибыли получено организацией на 1 руб. выручки от продаж. | |

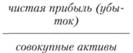

Рентабельность активов. |  | Характеризует степень эффективности использования имущества организации. | |

Норма чистой прибыли. |  | Характеризует уровень доходности хозяйственной деятельности организации. | |

Итогом данного раздела является выявление основных причин, повлиявших на изменение финансового состояния организации.

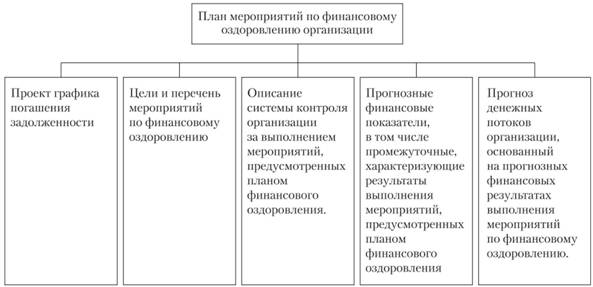

На основании результатов анализа деятельности организации, проведенного в предыдущих разделах, формируется " План мероприятий по финансовому оздоровлению организации" (рис. 6.5).

Основной целью плана финансового оздоровления является восстановление платежеспособности должника, т. е. изыскание резервов для погашения его задолженности. В проекте графика погашения задолженности должны отражаться:

- — сроки погашения по всем видам задолженности: по налогам, сборам, начисленным пеням и штрафам перед федеральным бюджетом, а также страховым взносам перед государственными внебюджетными фондами, задолженности перед прочими кредиторами;

- — обоснование возможности обеспечения его выполнения с указанием источника выплат реструктурированной задолженности;

- — оценка изменения результатов деятельности организации и платежеспособности в случае предоставления реструктуризации в соответствии с проектом графика погашения задолженности.

Рис. 6.5. Структура раздела «План мероприятий по финансовому оздоровлению организации» .

Реструктуризация задолженности предполагает проведение мероприятий по трансформации долговых обязательств предприятия в целях погашения требований его кредиторов. Могут использоваться различные способы реструктуризации задолженности: замена денежных расчетов на передачу кредиторам активов предприятия; перевод краткосрочной задолженности в долгосрочную; рассрочка выплаты задолженности в соответствии с согласованным графиком; оформление задолженности в вексельной форме; перевод долга на третьих лиц; списание долга и др.

В перечне мероприятий по финансовому оздоровлению должны указываться:

- — цели мероприятий;

- — перечень мероприятий, в том числе согласованный перечень мероприятий, принимаемый акционерами (участниками) организации, кредиторами, федеральными органами исполнительной власти, осуществляющими единую государственную политику в соответствующей отрасли экономики, и третьими лицами (при наличии таковых);

- — необходимые финансовые, материальные и трудовые ресурсы для выполнения мероприятий;

- — планируемые источники финансирования данных мероприятий;

- — оценка изменений результатов деятельности организации и платежеспособности в случае реализации указанных мероприятий.

Мероприятия по финансовому оздоровлению направлены как на погашение задолженности, так и на обеспечение прибыльности деятельности организации, что требует в первую очередь сокращения затрат предприятия. Они могут предусматривать:

- — реорганизацию структуры управления предприятием и сокращение численности работающих;

- — продажу объектов непроизводственной сферы и иных активов предприятия;

- — снятие с производства устаревших видов продукции и закрытие убыточных производств;

- — поиск новых каналов сбыта и совершенствование системы сбыта продукции;

- — перепрофилирование предприятия.

Важнейшей предпосылкой успешной реализации плана финансового оздоровления является наличие системы контроля за его выполнением. В связи с этим в плане необходимо представить:

- — описание системы контроля организации за выполнением мероприятий, предусмотренных планом финансового оздоровления;

- — анализ возможности финансового оздоровления и реализации альтернативных мероприятий в случае невыполнения ключевых мероприятий, предусмотренных планом финансового оздоровления.

Для осуществления контроля за выполнением и анализом результатов, достигнутых в ходе реализации плана финансового оздоровления, необходимо сформировать соответствующую систему показателей, в связи с чем в плане должны быть отражены:

- — прогнозные финансовые показатели, в том числе промежуточные, характеризующие результаты выполнения мероприятий, предусмотренных планом финансового оздоровления. При этом рекомендуется использовать коэффициенты и показатели, которые применялись в разделе «Анализ текущего финансового состояния организации» ;

- — прогноз денежных потоков организации, основанный на прогнозных финансовых результатах выполнения мероприятий по финансовому оздоровлению.

План финансового оздоровления отражает один из аспектов применения бизнес-планирования в деятельности предприятий и является инструментом вывода предприятия из кризисной ситуации.