Оценка стоимости облигаций, векселей, чеков, коносаментов

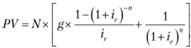

Где PV — текущая стоимость облигации; Dk = Ng — годовые процентные выплаты (купонный доход); ir — требуемая (альтернативная) норма доходности с учетом инфляции; N — номинальная стоимость облигации, выплачиваемая при ее погашении; п — количество выплат (лет) до погашения; N = N (1 + /)-n — текущая стоимость номинала облигации. Цена облигации при ее продаже эквивалентна будущим поступлениям от нее… Читать ещё >

Оценка стоимости облигаций, векселей, чеков, коносаментов (реферат, курсовая, диплом, контрольная)

Прочитав данную главу, вы будете знать:

- o как определяется стоимость облигаций;

- o каковы условия выпуска облигаций;

- o как определяется стоимость векселей, чеков, коносаментов.

Оценка стоимости облигаций различных видов. Долговые ценные бумаги

Долговые ценные бумаги — это юридически оформленные финансовые обязательства эмитентов данной ценной бумаги перед ее держателем. Эти обязательства (долговые ценные бумаги) могут быть размещены на фондовом рынке (облигации) или заключаться напрямую между кредитором и заемщиком (вексель).

Стоимость облигации определяется ее видом, свойствами, финансовым состоянием эмитента, выпустившего данную облигацию.

Свойства облигации как ценной бумаги:

- o выражает заемно-долговые отношения между облигационером и эмитентом;

- o самостоятельно обращается на фондовом рынке до срока погашения эмитентом и имеет изменяющийся собственный курс;

- o обладает ликвидностью, доходностью, надежностью в соответствии с рейтингом эмитента.

Рыночная цена облигации

Рыночная цена облигации при размещении ее на фондовом рынке может быть равной номиналу, ниже или выше его. После размещения облигаций их рыночная цена определяется конъюнктурой фондового рынка в целом, конъюнктурой рынка данного вида облигаций и отношением рынка к ценным бумагам данного эмитента, ситуации в целом на финансовом рынке и двумя главными элементами облигационного займа:

- 1) периода, оставшегося до погашения облигации и получения ее номинальной стоимости. При этом чем ближе срок погашения облигации, тем больше ее рыночная стоимость соответствует ее номинальной стоимости;

- 2) права на регулярный купонный доход. Чем больше доход, который получают держатели облигации, тем выше ее рыночная стоимость.

С момента их эмиссии и до периода, предшествующего погашению облигации, они продаются и покупаются по установившимся па рынке ценам. Погашение облигации производится по ее номинальной стоимости. Рыночная цена облигации определяется ее характеристиками. Сюда входят: номинальная стоимость (номинал), курс, пункт (сотая часть процента), купон (купонный процент), дата погашения, дисконт, ставка дисконтирования.

Номинальная цена (стоимость, номинал) — сумма, которая берется при размещении облигационного займа и подлежит возврату при погашении займа по истечении его срока. Курс облигации — процентное соотношение рыночной цены облигации и ее номинала:

где Рk - курс облигаций; Р — рыночная цена облигации; N — номинальная цена (стоимость) облигации.

Изменение (прирост или уменьшение) стоимости облигации за определенный период рассчитывается как разность между номинальной стоимостью и ценой покупки (продажи) облигации. Дисконт (премия или скидка) — разность (положительная или отрицательная) между рыночной ценой и номиналов стоимостью облигации.

Купон (купонный процент) — это фиксированный или плавающий процент, на основании которого держателю облигации выплачивается денежный доход (платеж), пропорциональный купонному проценту и сроку владения облигациями. Купонный доход (процент) по облигации устанавливается к величине номинальной стоимости при выпуске облигаций и указывается в проспекте эмиссии. Купонный доход может быть регулярным (выплачиваться по периодам — ежегодно или по интервалам: по полугодиям, ежеквартально, ежемесячно) или выплачиваться при погашении облигации. Величина купонного дохода зависит от макроэкономических показателей, состояния фондового рынка, финансового состояния эмитента, его надежности, срока обращения облигации.

Пример. Облигации имеет купонный процент 8,8% годовых, номинал облигации 150 руб. Выплата производится: ежегодно, ежеквартально.

Тогда годовой доход по облигации: 150×0,088 = 13,2 руб., ежеквартальный: 13,2: 4 = 3,3 руб.

Купонная доходность — доходность капитала, вложенного в облигации. Купонная доходность определяется как процентное соотношение купонного дохода и вложенного капитала. Купонная доходность может быть текущая и полная.

Текущая доходность определяется как годовой процент на вложенный капитал, т. е. на сумму, затраченную на приобретение облигации:

(14.1).

(14.1).

где g — купонный процент; N — номинальная цена облигации; Р — рыночная цена, по которой была приобретена облигация; Рk - курс облигации.

Пример. Купонная доходность g = 8,8%, номинал облигации 150 руб., рыночная цена 148 руб., тогда курс облигации:

текущая доходность составит:

Текущая доходность отражает доходность облигации для держателя после ее приобретения, но не учитывает доходы или потери при продаже или погашении облигации.

Полная доходность для держателя облигации учитывает все источники дохода. К ним относятся: купонный доход, доход или потери при покупке и последующей продаже или погашении облигации.

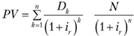

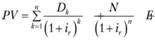

Для определения полной доходности необходимо определить текущую стоимость облигации. Стоимость облигации состоит из двух слагаемых: текущей стоимости купонных платежей и текущей стоимости ее номинальной стоимости:

, + (14.2).

, + (14.2).

где PV — текущая стоимость облигации; Dk = Ng — годовые процентные выплаты (купонный доход); ir - требуемая (альтернативная) норма доходности с учетом инфляции; N — номинальная стоимость облигации, выплачиваемая при ее погашении; п — количество выплат (лет) до погашения; N = N (1 + /)-n — текущая стоимость номинала облигации.

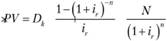

Если купонный доход постоянен Пк = Ng = const, то.

или.

или.

(14.3).

(14.3).

При выплатах поинтервально (по полугодиям, поквартально и т. д.):

(14.4).

(14.4).

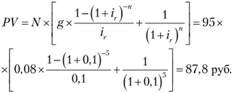

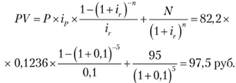

Пример. По облигации номинальной стоимостью в 95 руб. до срока до ее погашения в течение 5 лет будут выплачиваться в конце года процентные платежи в сумме 7,6 руб. (g = 8%), которые могут быть помещены в банк под 10% годовых.

Рыночная цена облигации составит:

а рыночный курс:

В данном случае облигация продается с дисконтом (ниже номинала), так как.

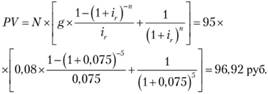

Если ставка банковского процента снизится с 10 до 7,5%, номинальная стоимость облигации и размер ежегодных выплат при этом сохраняются неизменными, то рыночная цена облигации составит:

а рыночный курс  . В этом случае облигация продается с премией, так как при g = 8% > i = 7,5%, Рк = 102,02% > 100%.

. В этом случае облигация продается с премией, так как при g = 8% > i = 7,5%, Рк = 102,02% > 100%.

Цена облигации при ее продаже эквивалентна будущим поступлениям от нее. При приближении момента выкупа курс облигации, купленной с дисконтом, повышается, а купленной с премией понижается, так как большая часть купонных доходов уже выплачена, и к моменту выкупа остается получить только ее поминальную стоимость.

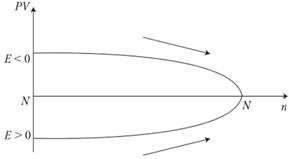

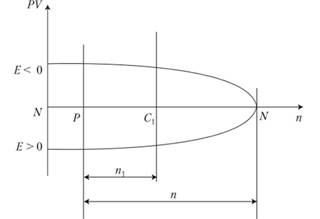

Количественная характеристика зависимости цены облигации от купонного дохода и рыночной процентной ставки определяется как разность между выкупной ценой облигации (номиналом облигации) и ценой продажи: Е = N — Р.

При g = i, Е = 0, т. е. облигация продается по номиналу; при g < i, Е > 0 (положительная) облигация продается с дисконтом; при g > i, Е < 0 облигация продается с премией (рис. 14.1).

Рис. 14.1. Динамика стоимости облигации.

Тогда общая величина дохода по облигации для ее держателя:

или.

или.

(14.5).

(14.5).

Для сравнительного анализа различных альтернативных вложений капитала доходность облигации необходимо рассматривать с учетом дисконта или премии, полученных при покупке облигации, т. е. полную доходность облигации.

Ставка помещения

Полную доходность облигации для ее держателя измеряют процентной ставкой, называемой ставкой помещения. Ставку помещения можно рассматривать как начисление процентов на вложенный капитал (цену приобретения облигации) ip для сравнения с альтернативным вложением капитала, или как начисление процентов на номинальную стоимость iN для определения фактически получаемого дохода за весь период обращения этой облигации до момента ее погашения.

Тогда:

o ставка помещения на вложенный капитал (цену приобретения облигации) ip:

*.

*.

(14.6).

(14.6).

o ставка помещения на номинальную стоимость iN:

(14.7).

(14.7).

где N — номинал облигации; Р — цена приобретения облигации; g — годовой купонный доход; N — число лет, оставшихся до погашения облигации.

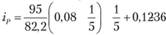

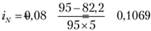

Пример. Облигации номинальной стоимостью в 95 руб. до срока до ее погашения в течение 5 лет, купонный процент g = 8%, банковский процент 10% годовых, приобретена по цене 82,2 руб., тогда:

o ставка помещения на вложенный капитал (цену приобретения облигации) iN:

или 12,36%, что больше 8%.

или 12,36%, что больше 8%.

o ставка помещения на номинальную стоимость iN:

или 10,69%, что также больше 8%.

или 10,69%, что также больше 8%.

Различие величин ставок помещения на вложенный капитал ip = 12,36% и на номинальную стоимость iN = 10,69% связано с различной базой начисления дохода.

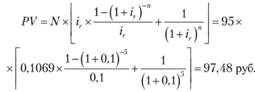

Тогда стоимость облигации для ее держателя с учетом ставки помещения на вложенный капитал (цену приобретения облигации) iN:

а с учетом ставки помещения на номинальную стоимость.

Очевидно, что в обоих случаях стоимость облигации для ее держателя одинакова.

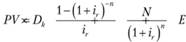

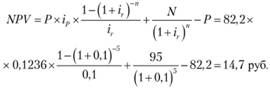

Тогда чистая (текущая) стоимость облигации для ее держателя на оставшийся до погашения срок:

(14.8).

(14.8).

или.

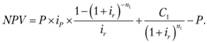

Если держатель облигации планирует продать ее через период п. лет по цене С1 до наступления срока погашения (рис. 14.2), чистая (текущая) стоимость облигации для ее держателя на оставшийся срок:

(14.9).

(14.9).

Рис. 14.2. Стоимости облигации до наступления срока погашения.

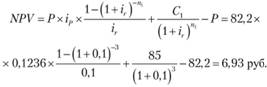

Пример. Держатель облигации планирует продать ее через 3 года по цене 85 руб., тогда он ожидает получить:

Облигации, проценты по которым выплачиваются в момент погашения. При погашении данного вида облигаций держателю облигации (инвестору) будет выплачена сумма в размере N (l +g)N. Текущая величина PV этой суммы при дисконтировании, но ставке дисконтирования, соответствующей требуемой (альтернативной) норме доходности с учетом инфляции (ir), составит.

(14.10).

(14.10).

Пример. Номинал облигации 12 руб., срок погашения 5 лет, купонный процент 8% годовых выплачиваются в момент погашения. Ставка альтернативная равна 10%. Определите расчетную цену и расчетный курс облигации.

Курс облигации:

Облигации с нулевым купоном. Доход от облигаций данного вида образуется в результате разности между ценой продажи и суммой, выплачиваемой владельцу облигации в момент погашения. Если погашение производится по номиналу, то стоимость облигации определяется по формуле:

(14.11).

(14.11).

Пример. Выпущены облигации номиналом 12 руб. со сроком погашения через 5 лет без выплаты купонных процентов. Погашение будет производиться по номиналу. Определите расчетную цену и курс облигации, если ставка дисконтирования 10%.

Курс облигации:

Оценка бессрочных облигаций (с регулярной выплатой процентов, но без обязательного погашения):

(14.12).

(14.12).

где D = Ng — купонный доход; i — ставка доходности.