Классификация затрат по различным признакам

Переменными (пропорциональными) называются затраты, сумма которых изменяется вместе с изменением объема производства. При изменении объема производства такие затраты в расчете на единицу продукции остаются неизменными. Это расходы на приобретение сырья, материалов, потребление электроэнергии на технологию, транспортные расходы, торгово-комиссионные издержки, железнодорожный тариф и т. п… Читать ещё >

Классификация затрат по различным признакам (реферат, курсовая, диплом, контрольная)

Применение классификации затрат на производство по различным признакам позволяет разработать наиболее эффективную стратегию управления предприятием. От правильности понимания сущности, назначения, поведения затрат зависит эффективность принимаемых управленческих решений.

. Условно-постоянные и условно —переменные затраты. Определение критического объема производства

По зависимости суммы затрат от изменения объема производства затраты подразделяются на постоянные и переменные.

Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства.

Переменными (пропорциональными) называются затраты, сумма которых изменяется вместе с изменением объема производства. При изменении объема производства такие затраты в расчете на единицу продукции остаются неизменными. Это расходы на приобретение сырья, материалов, потребление электроэнергии на технологию, транспортные расходы, торгово-комиссионные издержки, железнодорожный тариф и т. п.

К постоянным относят затраты, сумма которых не изменяется или слабо изменяется при изменении объема производства. Постоянные затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства продукции.

К таким затратам относятся амортизационные отчисления при линейном способе их начисления, арендная плата, оклады управленческих работников, расходы на канцелярские товары, а также расходы на отопление и освещение производственных и внепроизводственных помещений.

Кроме этих двух групп затрат, существует группа затрат, которые имеют одновременно переменную и постоянную компоненты. Данные затраты называются смешанными. Например, расходы на топливо. Если топливо используется в процессе производства, то это переменные затраты, т. е. чем больше произведено продукции, тем большее количество топлива понадобится. Если же это расход топлива на обогрев здания и прочие подобные нужды, то его объем не зависит от объема выпуска продукции, и эта часть будет относиться к постоянным затратам. При изменении объема производства затраты по таким статьям рассчитываются по следующей формуле:

где С0 С| — базовое и измененное значение затрат по /-й статье калькуляции соответственно, руб./ед.;

А’цост — удельный вес постоянных затрат в статье себестоимости, доли ед.;

В0, В| — базовый и измененный объемы выпуска продукции соответственно, ед.

Разделение затрат на постоянные и переменные играет важную роль в планировании, учете и анализе себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, т. к. их величина при этом уменьшается в расчете на единицу продукции. Переменные расходы возрастают в зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства, при расчете запаса финансовой прочности предприятия и, в конечном счете, при выборе экономической политики организации.

Критическим называется такой объем производства, при котором выручки от реализации продукции в точности хватает на покрытие и переменных, и постоянных затрат, прибыль при этом равна нулю. При критическом объеме производства организация достигает точки безубыточности (точка самоокупаемости, нулевая точка). Критический объем производства определяется по формуле.

где 5кр — критический объем производства, нат. ед.;

Зпост — постоянные затраты на весь объем производства, руб.;

Цся — цена единицы продукции, руб./ед.;

Зуд «ер — переменные затраты на единицу продукции, руб./ед.

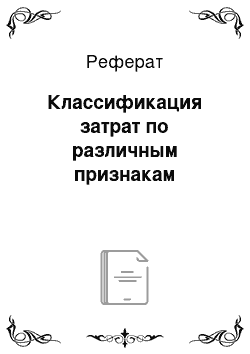

Критический объем производства можно определить графическим путем. Далее приведен пример построения графика нахождения критического объема производства (см. рисунок на с. 27).

Годовой объем производства продукции составил 4000 шт.

Цена одного изделия равна 0,5 млн руб./шт.

Сумма постоянных затрат организации составляет 400 млн руб./г.

Переменные затраты составили 0,275 млн руб./шт., что в расчете на весь объем производства равно 1 100 млн руб.

Построение графика осуществляется в следующем порядке:

- 1) строится прямая линия, соответствующая постоянным затратам. Она проводится параллельно оси абсцисс, через точку на оси ординат, соответствующую сумме постоянных затрат;

- 2) строится прямая линия суммарных затрат через точки А. Точка, А соответствует фактическому количеству продукции (4000 шт.) и суммарным затратам на ее производство (400 + 1100= 1м500 млн руб.);

- 3) строится прямая линия, соответствующая выручке от реализации. Эта прямая проходит через две точки: нулевую и точку Б, которая соответствует фактическому объему производства (4000 шт.) и фактической выручке от реализации (0,5−4000 = 2000 млн руб.);

- 4) точке безубыточности соответствует объем производства, равный 1778 шт., и выручка от реализации в сумме 889 млн руб. Именно при таком объеме реализации выручка точно покрывает суммарные затраты и прибыль равна нулю. При этом левый нижний треугольник показывает зону убытков предприятия, правый верхний — зону прибыли.

График критического объема выпуска продукции Для того чтобы определить, какую прибыль получит организация при запланированном объеме производства, какие при этом должны быть переменные, суммарные затраты и какая должна быть выручка от реализации продукции, достаточно отточки на оси абсцисс, соответствующей планируемому объему производства, провести перпендикуляр и спроецировать пересечение этого перпендикуляра с линиями выручки от реализации и суммарных затрат на ось ординат.

Запас финансовой прочности — это разница между достигнутой фактической выручкой от реализации и ее пороговой суммой. Если выручка от реализации опускается ниже пороговой суммы, то финансовое состояние организации ухудшается, т. к. у нее возникает дефицит ликвидных средств.

Чем больше удельный вес постоянных расходов в суммарных расходах организации, тем сильнее действует производственный (операционный) рычаг, и наоборот.

Это еще раз доказывает, что нельзя бесконтрольно увеличивать постоянные расходы, потому что при снижении выручки от реализации потеря прибыли может оказаться многократно больше.

Вместе с тем если организация уверена в долгосрочной перспективе повышения спроса на свою продукцию (работы, услуги), то она может позволить себе отказаться от режима жесткой экономии на постоянных затратах, потому что организация с большей долей этих затрат будет получать больший прирост прибыли. Однако следует учесть, что при снижении выручки от реализации продукции сумму постоянных затрат на практике очень трудно снизить.

Если переменные затраты — это, как правило, затраты на технологию производства, и они носят объективный характер, то постоянные затраты — это накладные расходы, и часто их снижение затруднено по субъективным причинам. По существу это означает, что высокий удельный вес постоянных затрат свидетельствует об ослаблении гибкости организации.

В случае изменения ситуации на рынке, организации с высокой долей постоянных затрат трудно выйти из своей рыночной ниши и перейти в другую сферу деятельности. Чем больше стоимость основных средств, тем больше организация «увязает» в своей рыночной нише.