Учет лизинговых операций

Рассмотрим теперь случай, отличающийся от предыдущего только тем, что лизинговое имущество на время аренды передается на баланс лизингополучателя. Соответствующие операции у лизингодателя и у лизингополучателя представлены в табл. 10.3. Как и в табл. 10.2, для взаиморасчетов между лизингодателем и лизингополучателем используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9… Читать ещё >

Учет лизинговых операций (реферат, курсовая, диплом, контрольная)

Когда у организации нет достаточных источников финансирования капитальных затрат на обновление или увеличение основных средств, бывает выгодно использовать возможности лизинга. Предметом лизинга может быть любое имущество, которое в ходе производственной деятельности не уничтожается, в том числе предприятия и другие имущественные комплексы, здания, сооружения, помещения производственного назначения, машины, оборудование, транспортные средства, оргтехника и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Законом запрещено использовать в качестве предмета лизинга земельные участки, другие природные объекты, а также имущество, свободное обращение которого запрещено федеральными законами.

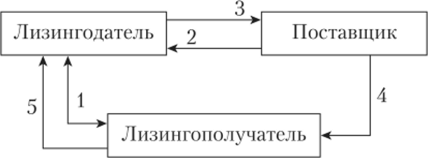

Субъектами лизинга являются (рис. 10.2):

- • лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе лизинговых сделок в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату на определенный срок и на определенных условиях во временное владение и пользование;

- • лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга во временное владение и пользование за определенную плату на определенный срок и на определенных условиях;

- • поставщик (продавец) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое или закупаемое им имущество, являющееся предметом лизинга.

Рис. 10.2. Схема лизинговой сделки

На рис. 10.2 стрелками и цифрами обозначены следующие этапы лизинговой сделки:

- 1 — заключение договора лизинга;

- 2 — поставщик продает предмет лизинга лизингодателю;

- 3 — лизингодатель оплачивает предмет лизинга;

- 4 — поставщик производит поставку предмета лизинга;

- 5 — лизингополучатель осуществляет лизинговые платежи.

Лизинг бывает трех видов:

- • финансовый лизинг — вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга. При этом в установленный договором срок предмет лизинга переходит в собственность лизингополучателя при условии выплаты лизингополучателем полной суммы, предусмотренной договором;

- • возвратный лизинг — разновидность финансового лизинга, при котором поставщик (продавец) одновременно выступает и как лизингополучатель;

- • оперативный лизинг — вид лизинга, при котором лизингодатель закупает имущество по своему усмотрению и на свой риск и, но мере возникновения лизинговых сделок передает его лизингополучателю на предусмотренный договором срок. Но истечении срока действия договора и после выплаты лизингополучателем полной договорной суммы предмет лизинга возвращается лизингодателю. При оперативном лизинге имущество может передаваться в лизинг неоднократно в течение срока его амортизации.

В соответствии с условиями договора предмет лизинга может быть учтен либо на балансе лизингодателя, либо на балансе лизингополучателя.

В табл. 10.2 представлены типичные хозяйственные операции у лизингодателя и у лизингополучателя при отражении предмета лизинга на балансе лизингодателя. Для взаиморасчетов между лизингодателем и лизингополучателем используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты с лизингополучателем (лизингодателем)». Операции выкупа имущества отражаются отдельно от лизинговых платежей (платежей за аренду).

Имущество лизингодателя, специально приобретаемое для сдачи в лизинг, отражают на счете 03 «Доходные вложения в материальные ценности». В табл. 10.2 используются субсчет 03−1 «Имущество, предназначенное для сдачи в лизинг» и субсчет 03−2 «Имущество, сданное в лизинг».

Если договор предусматривает выкуп имущества лизингополучателем в конце срока аренды, то в бухгалтерском учете лизингодателя вместо операции 16 появятся стандартные операции 17—22, отражающие выбытие основных средств и их реализацию.

Таблица 10.2

Вариант 1. Предмет лизинга остается на балансе лизингодателя

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Лизингодатель. | ||||

Приобретение лизингового имущества. | ||||

Приобретено имущество для сдачи в лизинг. | ||||

Выделен НДС по приобретенному имуществу. | а^! | |||

Оплачен счет-фактура поставщика. | (1+0)5,. | |||

Принят к вычету оплаченный НДС. | а S{ | |||

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Отражены другие затраты, связанные с приобретением имущества. | 76, 10, 70, 69. | S2. | ||

Имущество оприходовано (отражена первоначальная стоимость имущества, предназначенного для сдачи в лизинг). | 03−1. | Си = S{ + + S2 | ||

Отражение лизинга. | ||||

Отражена первоначальная стоимость имущества, передаваемого в лизинг. | 03−2. | 03−1. | Q. | |

Начислена амортизация по лизинговому имуществу за период аренды. | 20, 26, 44. | Л | ||

Отражены затраты лизингодателя по содержанию и ремонту лизингового имущества. | 20, 26, 44. | 76, 10, 70, 69. | S | |

Начислены лизинговые платежи (выручка) по договору лизинга (включая НДС). | 76−9. | 90−1. | D | |

Начислен НДС в составе выручки. | 90−3. |  | ||

Начислен налог на имущество. | 20, 26, 44. | |||

Списаны затраты. | 90−2. | 20, 26, 44. | Л + 5 + + Янм | |

Определен финансовый результат (прибыль) от лизинга. | 90−9. | р | ||

Поступила выручка. | 76−9. | D | ||

Отражен возврат имущества из лизинга. | 03−1. | 03−2. | Q. | |

Выкуп имущества лизингополучателем. | ||||

Списана первоначальная стоимость реализуемого имущества. | 03−9. | 03−2. | CL | |

Списана начисленная амортизация. | 03−9. | al | ||

Остаточная стоимость имущества списана на прочие расходы. | 91−2. | 03−9. | Cl-A | |

Начислена выкупная цена (включая НДС). | 76−9. | 91−1. | А,. | |

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Начислен НДС. | 91−2. |  | ||

Отражен финансовый результат от операций лизинга (прибыль или убыток). |

| 99 (90- 9). | л. | |

Отражен финансовый результат от операций выкупа имущества (прибыль или убыток). |

| 99 (91- 9). | Р-2 | |

Л изи 11 гопол у чате л ь. | ||||

Отражение лизинга. | ||||

Отражена первоначальная стоимость полученного лизингового имущества. | ||||

Начислены лизинговые платежи (отнесены на себестоимость продукции за вычетом НДС). | 20, 26, 44. | 76−9. |  | |

Выделен НДС по лизинговым платежам. | 76−9. |  | ||

Перечислены лизинговые платежи. | 76−9. | D | ||

Зачтен НДС по лизинговым платежам. |  | |||

Выкуй имущества. | ||||

Имущество возвращено из лизинга. | ||||

Перечислена лизингодателю выкупная цена имущества (включая НДС). | 76−9. | А. | ||

Приобретен объект основных средств. | 76−9. |  | ||

Отражена сумма НДС в составе выкупной цены объекта. | 76−9. |  | ||

Оприходован объект основных средств. |  | |||

Принят к вычету оплаченный НДС. |  | |||

Рассмотрим теперь случай, отличающийся от предыдущего только тем, что лизинговое имущество на время аренды передается на баланс лизингополучателя. Соответствующие операции у лизингодателя и у лизингополучателя представлены в табл. 10.3. Как и в табл. 10.2, для взаиморасчетов между лизингодателем и лизингополучателем используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты с лизингополучателем (лизингодателем)».

При передаче основных средств на баланс лизингополучателя возникают взаиморасчеты с лизингополучателем двух видов: по лизинговым платежам и по переданному имуществу. И те и другие расчеты отражаются в табл. 10.3 по счету 76−9. Общая сумма платежей определяется величиной конечного сальдо по счету 76−9.

Вариант 2. Предмет лизинга передается на баланс лизингополучателя

Таблица 103

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Лизингодатель. | ||||

Приобретение лизингового имущества. | ||||

Приобретено имущество для сдачи в лизинг. | ||||

Выделен НДС по приобретенному имуществу. | «5,. | |||

Оплачен счет-фактура поставщика. | (1 + а)5,. | |||

Зачтен НДС, уплаченный поставщику. | aS{ | |||

Отражены другие затраты, связанные с приобретением имущества. | 76, 10, 70, 69. | s2 | ||

Имущество оприходовано. | 03−1. | Си = + + S2 | ||

Передача имущества на баланс лизингополучателя. | ||||

Отражена первоначальная стоимость имущества, передаваемого в лизинг. | 03−2. | 03−1. | CL | |

Списана первоначальная стоимость передаваемых основных средств. | 03−9. | 03−2. | Cl. | |

Списана начисленная амортизация на момент передачи имущества. | 03−9. | Л{ | ||

Оборудование передано лизингополучателю. | 76−9. | 03−9. | CL-Л,. | |

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

И. | Первоначальная стоимость переданного имущества отражена на забалансовом счете. | Q. | ||

Отражение лизинга. | ||||

Начислены лизинговые платежи (выручка) по договору лизинга (включая НДС). | 76−9. | 90−1. | D | |

Начислен НДС в составе выручки. | 90−3. |  | ||

Определен финансовый результат (прибыль) от лизинга. | 90−9. | Р | ||

Возврат имущества от лизингополучателя. | ||||

Возвращено имущество из лизинга: а) отражена первоначальная стоимость. | 76−9. | CL | ||

б) отражена амортизация на момент возврата имущества (А — амортизация, начисленная лизингополучателем). | 76−9. | А2 + А^ + А | ||

Оборудование принято па баланс. | 03−1. | CL | ||

Списана стоимость имущества с забалансового счета. | CL | |||

Поступили платежи от лизингополучателя. | 76−9. | D — А] + А2 | ||

Л изи 11 гопол у чател ь. | ||||

Принятие имущества на баланс. | ||||

Поступило лизинговое имущество: а) отражена первоначальная стоимость. | 76−9. | Cl. | ||

б) отражена начисленная амортизация. | 76−9. | Ах | ||

в) объект принят на баланс. | 01−2. | CL | ||

Отражены расходы по доставке объекта собственным транспортом. | 91−2. | |||

Отражение лизинга. | ||||

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Начислены платежи по лизингу (без НДС). | 20, 26, 44. | 76−9. |  | |

Отражен НДС в составе платежей. | 76−9. |  | ||

Отражены расходы, связанные с лизинговым имуществом, осуществленные: а) сторонней организацией. | 20, 26, 44. | 60, 76,. | ||

б) своими силами. | 20, 26, 44. | 10, 70, 69,71. | S2 | |

Выделен НДС по расходам. | 60, 76. | aS{ | ||

Начислена амортизация по объекту за период аренды. | 20, 26, 44. | А | ||

Оплачены расходы, осуществленные сторонней организацией. | 60, 76. | (1 + а)5,. | ||

Зачтен НДС по расходам. | а 5,. | |||

Начислен налог на имущество. | 20, 26, 44. | Н | ||

Возврат имущества лизингодателю. | ||||

Объект возвращен лизингодателю: а) списана первоначальная стоимость. | 01−9. | 01−2. | Q. | |

б) списана начисленная амортизация. | 01−9. | А2 = + А | ||

в) объект списан с баланса. | 76−9. | 01−9. | Q «^2. | |

Перечислены платежи лизингодателю. | 76−9. | D — А2 +. | ||

Выкуп имущества (вместо операций возврата). | ||||

Отражена стоимость выкупаемого имущества (за вычетом НДС). | 91−2. | 76−9. |  | |

Выделен НДС в составе выкупной цены. | 76−9. |  | ||

Перечислены платежи лизингодателю с учетом стоимости выкупаемого имущества. | 76−9. | D — А2 +. + А + ^вык. | ||

№. п/п. | Хозяйственная операция. | Корреспонденция счетов. | Сумма. | |

Дебет. | Кредит. | |||

Уплаченный НДС принят к возмещению. |  | |||

Выкупленное имущество переведено в состав собственных основных средств. | 01−1. | 01−2. | ||

Вопросы и задания для самоконтроля

- 1. Перечислите виды арендных отношений.

- 2. Как в бухгалтерском учете отражаются отношения простой аренды у арендодателя и у арендатора?

- 3. Каковы особенности учета лизинговых операций?

- 4. Перечислите виды лизинга и дайте их характеристику.

- 5. Какие бухгалтерские счета используют в случаях простой аренды и лизинга?

- 6. Как отражаются хозяйственные операции лизинга в случае, если:

- а) имущество остается на балансе лизингодателя;

- б) имущество передается на баланс лизингополучателя.